下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 姚世泽

来源: 莫尼塔宏观研究

主题评论:怎么看美国通胀与7月降息?

上周是美联储大周,包括鲍威尔在内的许多官员发表了相关讲话。尽管并不是所有官员都赞成在7月份进行降息,但由于不赞成降息的官员多数没有投票权,因此7月降息应该已经是非常大概率的事情。我们主要关注以下四个问题:

1、达拉斯个人消费支出平减物价指数是什么?

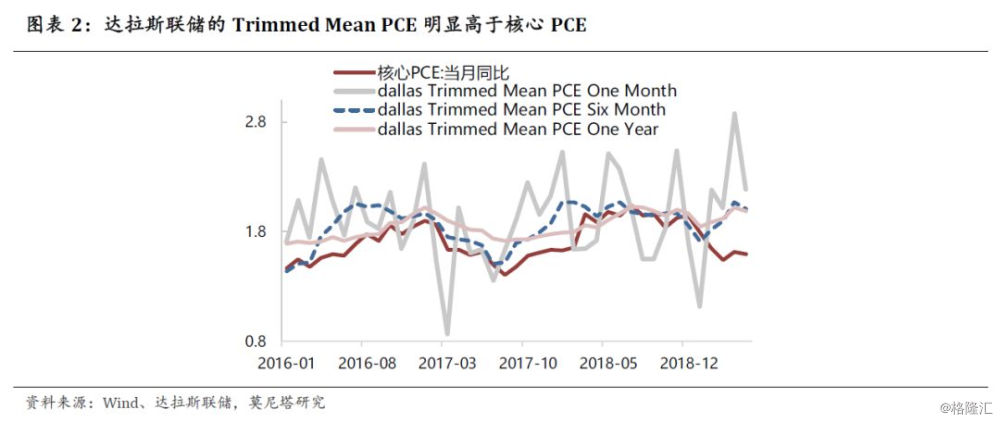

里士满和亚特兰大联储主席在发言中均提到了这一指标,英文为Trimmed Mean PCE,是把PCE分项中波动最大的分项剔除,再对其他的分项进行加权平均计算得出。5月份的1个月Trimmed Mean PCE为2.19%、6个月为2.01%、1年为1.99%。

2、美国通胀还需要关注什么指标?

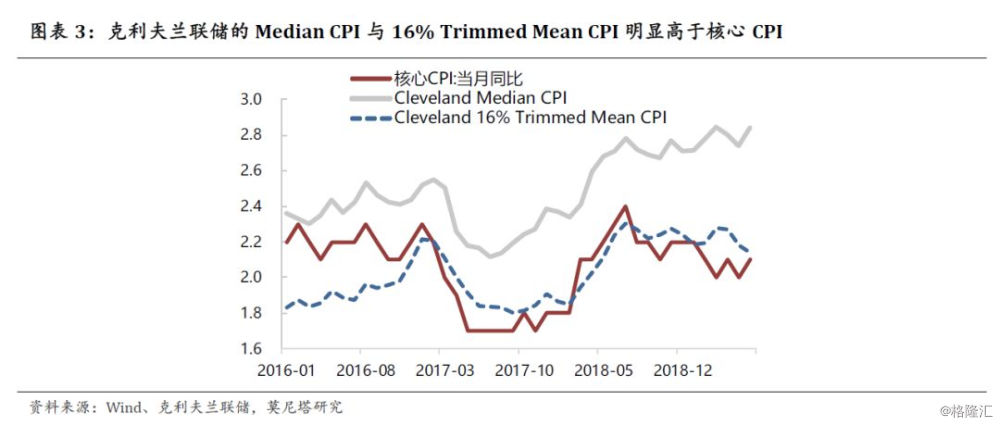

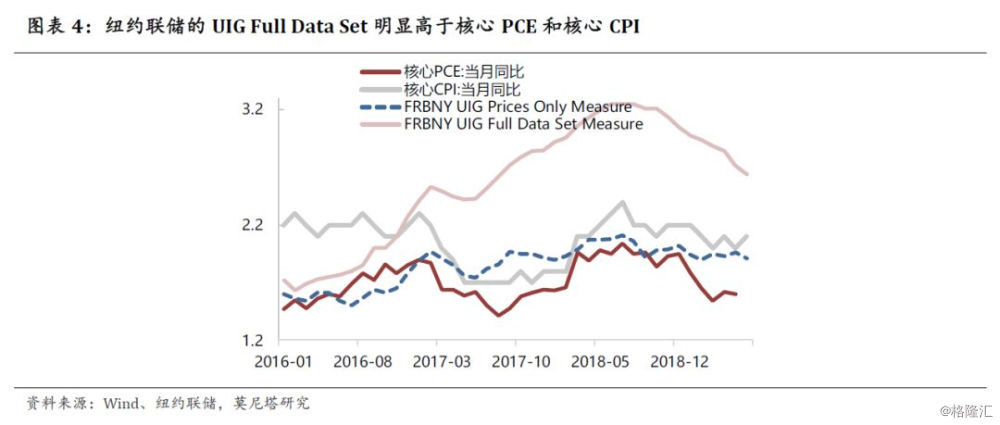

克利夫兰联储的通胀指标有两个:Median CPI和16% Trimmed Mean CPI。Median CPI是对CPI的各个分项求中位数,而不是传统的求加权平均,6月份的数据为2.84%;16% Trimmed Mean CPI是把CPI分项中波动率前16%的项目剔除掉,再对其他的分项进行加权平均,6月份的数据为2.14%。纽约联储的通胀指标叫做Underlying Inflation Gauge,简称为UIG。UIG是纽约联储利用动态因子模型剔除掉通胀分项中的波动项后得到,UIG指标分为两个:Prices Only和Full Data Set。Prices Only仅仅计算消费品的价格;Full Data Set则还包含了资本品的价格,如股票价格、债券收益率等。6月份的UIG Prices Only为1.91%,UIG Full Data Set达到2.64%。

3、美联储为什么会选择7月降息?

可以发现,美国的通胀数据其实表现并不差。美联储降息的主要原因,可能更多的在于金融市场的因素,属于提前性质的预防式降息,而不是衰退式的降息。在美联储的货币政策框架中,资产价格并不是美联储需要考虑的政策目标,但是美联储的操作却与金融市场息息相关。对于美联储的政策操作思路,美联储内部和市场机构的批评的声音并不少。

4、资产价格将如何表现?

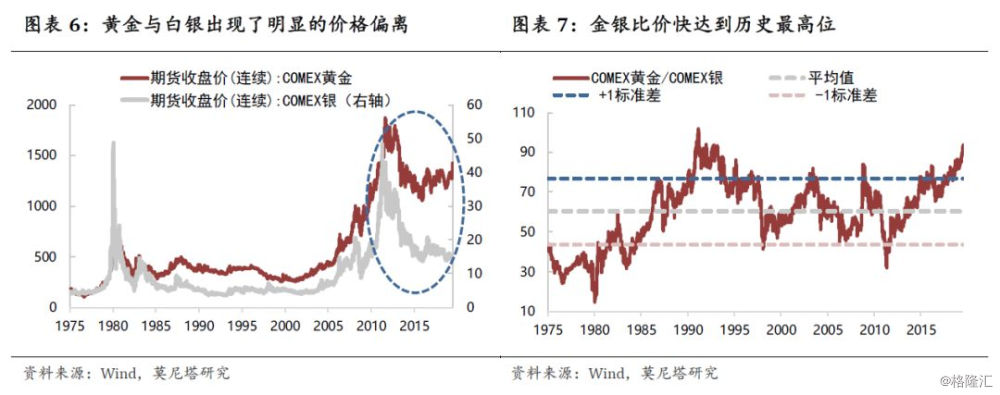

无论批评声音如何,美联储在7月31日降息已经是比较确定的事情。从历史经验看,美联储降息前后,资产价格的表现为:美股短期内依然有上涨的动力,但长期会下跌;美债降息后长端短暂反弹,短端继续向下,收益率曲线被修复,但长端长期内还会往下;美元初次降息前后会出现明显下跌;黄金初次降息前后会出现小幅反弹,长期会迎来比较大的牛市;原油初次降息前后小幅上涨,但如果没有供给端的强刺激,长期上行动力并不足。另外,建议投资者可以关注白银的投资机会。白银和黄金类似,都拥有实物属性、投资属性和避险属性,但本轮白银的上涨幅度并不高,从5月初至今,黄金的上涨幅度为10.69%,白银的上涨幅度仅有3.64%,二者之间出现了明显的价格偏离;同时金银比价已经快要达到历史上的最高位。从估值的角度讲,白银会更有吸引力和上涨空间。

一、主题评论:怎么看美国通胀与7月降息?

上周可以说是美联储大周。除了有鲍威尔在众议院和参议院的听证会之外,还公布了美联储6月份议息会议纪要,还有8位美联储官员发表了相关讲话。我们把上周美联储的相关表态总结如下表所示(图表1),更详细的各国央行官员表态和市场机构观点可参见报告《海外央行、市场机构观点与重要事件追踪——2019年7月第二期》。

从上表中我们可以发现,并不是所有官员都赞成在7月份进行降息,如堪萨斯城联储主席Esther George、里士满联储主席Thomas Barkin、克利夫兰联储主席Loretta Mester、亚特兰大联储主席Raphael Bostic。但是在这些不赞成降息的官员中,仅有堪萨斯城联储主席拥有2019投票权,其余均没有。而有投票权的官员,包括美联储主席鲍威尔、纽约联储主席John Williams、圣路易斯联储主席James Bullard,均赞同降息。因此,尽管在联储内部,对7月降息的争论分歧仍然非常大,但由于投票权的缘故,7月降息应该已经是非常大概率的事情。

抛开降息而论,我们有必要对美联储本周的表态进行更深的挖掘。我们主要关注以下四个问题:

1、达拉斯个人消费支出平减物价指数是什么?

里士满和亚特兰大联储主席在发言中均提到了这一指标,认为达拉斯个人消费支出平减物价指数表现尚好,是不应该降息的重要理由。

达拉斯个人消费支出平减物价指数是由达拉斯联储根据BEA的数据计算得出的一个通胀指标,英文全称为Trimmed Mean PCE Inflation Rate,可以翻译为“切尾平均PCE”,是把PCE分项中波动最大的分项剔除掉,再对其他的分项进行加权平均计算得出。按照剔除频率的不同,这个指标分为:1个月、6个月、1年。根据最新的数据,5月份的1个月Trimmed Mean PCE为2.19%、6个月Trimmed Mean PCE为2.01%、1年Trimmed Mean PCE为1.99%,明显高出1.6%的核心PCE(图表2)。

(注:无论是这里的切尾平均,还是下文提到的中位数和动态因子模型,根本目的都是消除通胀数据中的波动项,只保留趋势项。核心PCE剔除掉的正是波动较大的食品和能源,因此应该与核心PCE进行对比,而不是与PCE进行对比。)

2、美国通胀还需要关注什么指标?

除了常规的PCE和CPI,以及上面所说的达拉斯联储公布的Trimmed Mean PCE外,克利夫兰联储和纽约联储也分别有各自的通胀指标。

克利夫兰联储的通胀指标有两个:Median CPI和16% Trimmed Mean CPI。Median CPI是对CPI的各个分项求中位数,而不是传统的求加权平均,根据最新的数据,6月份的Median CPI为2.84%,高于2.1%的核心CPI,也远高于2%的美联储目标;16% Trimmed Mean CPI是把CPI分项中波动率前16%的项目剔除掉,再对其他的分项进行加权平均计算得出,与达拉斯联储不同的是,16% Trimmed Mean CPI没有按照剔除频率的不同进行分类。根据最新的数据,6月份的Trimmed Mean CPI为2.14%,同样高于2.1%的核心CPI和美联储的目标值(图表3)。

纽约联储的通胀指标叫做Underlying Inflation Gauge,简称为UIG。UIG指标是纽约联储利用动态因子模型所构建的通胀指标,主要思路是评估一定时间段内某个特定因素的价格波动是否可以持续,如果无法持续,那么会将该因素剔除;如果可持续,那就将该因素作为模型的趋势因素。UIG指标分为两个:Prices Only和Full Data Set。Prices Only仅仅计算消费品的价格;Full Data Set则还包含了资本品的价格,如股票价格、债券收益率等。根据最新的数据,6月份的UIG Prices Only为1.91%,UIG Full Data Set则达到2.64%,高于核心CPI和核心PCE(图表4)。

3、美联储为什么会选择7月降息?

我们将所有的通胀指标总结如下表所示,可以发现,美国的通胀数据其实表现并不差(图表5)。因此,美联储降息的主要原因,可能更多的在于金融市场的因素,属于提前性质的预防式降息,而不是衰退式的降息。在美联储的货币政策操作框架中,失业率和通货膨胀是两大影响因素,资产价格并不是美联储需要考虑的政策目标,但是美联储的操作却与金融市场息息相关。尤其是鲍威尔上台以来,2018年10月,美股出现了大幅下跌,美联储的态度从加息转变为不加息;2019年5月,美股再度出现较大幅度的下跌,美联储的态度从不加息开始转变为降息;而如今推动美股继续向上的两大因素,一是回购、二是降息预期,如果美联储不降息,美股势必会有一波大的调整,可以说,美联储在一定程度上被金融市场所“要挟”了。

对于美联储的政策操作思路,美联储内部批评的声音并不少,例如堪萨斯城联储主席Esther George认为维持低利率过久会对金融稳定造成风险;克利夫兰联储主席Loretta Mester认为降息会强化市场对经济前景的负面看法,还可能加剧金融失衡。市场上对此的批评声音也不少,例如摩根大通资产管理公司首席全球策略师David Kelly认为,如果美联储在本月末的会议上降息,将是“从根本上犯了错误”;安联首席顾问El-Erian(2017年的美联储副主席候选人)直接指出,“美联储降息可能会导致双输局面,因为市场的胃口已经越来越大,这种手段用得越多,溢出效应带来的恶劣风险就会越高,而资产价格高涨不可能为实体经济带来改善,最终只会加剧金融不稳定。与伯南克和耶伦相比,鲍威尔更像被市场绑架,在金融环境已经极度宽松、国内经济稳固的情况下却依然在发表鸽派言论”。

4、资产价格将如何表现?

但无论批评声音如何,美联储在7月31日降息已经是比较确定的事情。美联储降息后,从历史经验看,资产价格的表现如下(详见:《降息如何影响美股和美债?》、《美债收益率倒挂“四问”》)。

(1)美股:在初次降息前后,美股依然有上涨的动力;但随着美联储的进一步降息,美股长期内会下跌;同时每次降息可能均会伴随着股市的小幅反弹。

(2)美债:降息之前短端与长端收益率可能还会继续向下;初次降息后,长端短暂反弹,短端继续向下,收益率曲线被修复;但随着美联储的进一步降息,长债收益率长期还是向下的。

(3)美元:初次降息开启前后,美元会出现明显下跌;随后的表现则不确定。

(4)黄金:降息前,黄金价格基本不会有明显的上涨,会下跌或者走平;初次降息前后,黄金会出现小幅反弹,随后可能存在一定波动,但长期会迎来一波比较大的牛市。

(5)原油:降息前,原油价格明显下跌;降息初期,原油价格小幅上涨;但如果没有供给端的强刺激,随着美联储进一步降息和需求端走弱,原油长期上行动力并不足。

另外,建议投资者可以关注白银的投资机会。白银和黄金类似,都拥有实物属性、投资属性和避险属性,但本轮白银的上涨幅度并不高,从5月初至今,黄金的上涨幅度为10.69%,白银的上涨幅度仅有3.64%,二者之间出现了明显的价格偏离(图表6);同时金银比价已经快要达到历史上的最高位(图表7),因此,从估值的角度讲,白银会更有吸引力和上涨空间。

二、海外重点事件追踪

7月7日,德意志银行正式宣布重大战略转型,主要目的在于提升盈利能力、提高股东回报,并推动长期增长。为实施转型,德银将退出股票销售和交易业务,并缩减投行规模和固定收益销售交易业务的资本金,在全球裁员1.8万人,并创建第四个业务部门“坏银行”,以此出售或处理740亿欧元的风险加权资产。未来德银将退回商业银行业务,以吸储放贷等传统业务为主。这是自2011年汇丰银行宣布将裁员3万人以来,国际大型投行宣布的最大规模裁员。

1、德银转型的原因是什么?德银转型的主要原因在于业绩的压力,在过去5年中,德意志银行有4年录得亏损,2019年一季度股票交易和相关衍生品业务总收入同比下降了18%至4.68亿欧元,市场预计今年二季度德银将亏损28亿欧元。德银业绩下滑的主要原因包括:(1)人工成本高,德银投行部门的员工数达到3.82万人,与高盛所有员工的总数相当,且工资要比高盛高很多;(2)2010年以来,随着全球经济的恢复,市场对德银擅长的固收债券和利率产品的需求降低,导致利润出现萎缩;(3)监管趋严,从2015年开始,德银被各国监管机构以涉嫌操纵利率和股价、不正当ADR发行等理由处罚9次合计109亿美元。

2、是否意味着德国经济出现很大问题?这种可能性很小,原因包括:(1)德银本次裁员的主要地区集中在美国、英国和亚洲,德国国内的裁员并不多;(2)从1999年开始转型到投资银行以来,德国国内的零售业务在德银净利润中的占比一直在降低,德银亏损的主要原因也在于投行业务,而非零售业务;(3)德国国内的前几大零售银行分别是德国商业银行、裕宝银行、巴登-符腾堡州州立银行,这几家银行虽然净利润也在降低,但还没有到亏损裁员的程度。因此从这个角度看,德银转型所面临的困难也很大,需要面对国内巨大的竞争压力。

3、是否可能预示着金融危机?2007年的次贷危机是从美国新世纪金融公司、英国北岩银行、德国工业银行开始的,随后扩展到贝尔斯登、巴黎银行、瑞穗银行、花旗银行这些大银行。本次德银事件与次贷危机最主要的区别在于:德银亏损的三个原因更多的是自身经营的非系统性问题,传染性没有次级债券那么强,因此发生系统性风险的可能性不高。

美国公布6月CPI数据,环比上涨0.1%,高于预期值的0%,与前值持平;核心CPI环比上涨0.3%,创一年半以来最大增幅,预期值为0.2%,前值为0.1%。其中住房、服装、二手汽车和卡车以及家具价格的强劲上涨推动了核心CPI,医疗和租金成本也有所上升,汽油价格下跌3.6%,能源价格指数环比下滑2.3%。整体CPI同比增长1.6%,符合预期,低于美联储规定的2.0%的“稳定”水平;但核心CPI同比上涨2.1%,高于预期的2.0%,高于美联储设定的2%。数据公布后,美元指数短线上扬,黄金走弱,美股出现短暂下跌,降息25BP的概率从73.9%上升到78.6%,降息50BP的概率从26.1%下降到21.4%。市场评论普遍认为,尽管美国核心CPI创近一年半以来最大增幅,但这不会改变美联储本月降息的预期。

欧洲央行发布了6月货币政策会议纪要。纪要显示,欧洲央行政策制定者一致同意需要为欧元区经济提供更多刺激措施,此举表明欧洲央行最早可能在本月降息。自6月决议以来,许多有关经济的报告都出现了恶化,这增加了尽早出台刺激措施的可能性。欧洲央行行长德拉基的措辞也更加强硬,他表示如果前景没有改善,那就必须采取行动了。纪要显示,市场普遍认为,鉴于不确定性增加,未来可能会进一步蔓延,欧洲央行需要做好准备,进一步放松货币政策立场。

7月10日,加拿大央行召开议息会议。维持1.75%的央行基准利率不变。但在同时公布的声明中称,今年的总体通胀率可能会下降,预计第三季度降至1.6%。声明还称,通胀预期下降是由于汽油价格的动态变化和其他暂时性因素。在监测数据时,它将特别关注能源行业的发展和贸易局势的影响。不过加拿大央行上调了2019年GDP预期值1.3%,高于此前预期0.1个百分点。二季度GDP预期则大幅上调1个百分点至2.3%。

7月11日英国央行在其半年度金融风险评估报告中表示,英国银行业者持有足够资本,能应对同时发生的无协议退欧和全球贸易冲突。自今年年初以来,英国无协议退欧的可能性已经有所增加,脱欧准备程度有所改善,但依旧存在部分风险。英国金融系统已经为脱欧做好了准备,若有需要,英国央行可以准备下调反周期缓冲资本。

三、大类资产走势回顾

上周美元指数下降至96.82,主要原因在于鲍威尔释放出偏鸽派的政策信号(图表8)。受此影响,主要货币兑美元均出现了明显的升值。升值幅度较大的包括新西兰元、瑞郎、澳元等,分别上涨1.12%、0.76%、0.59%(图表9)。

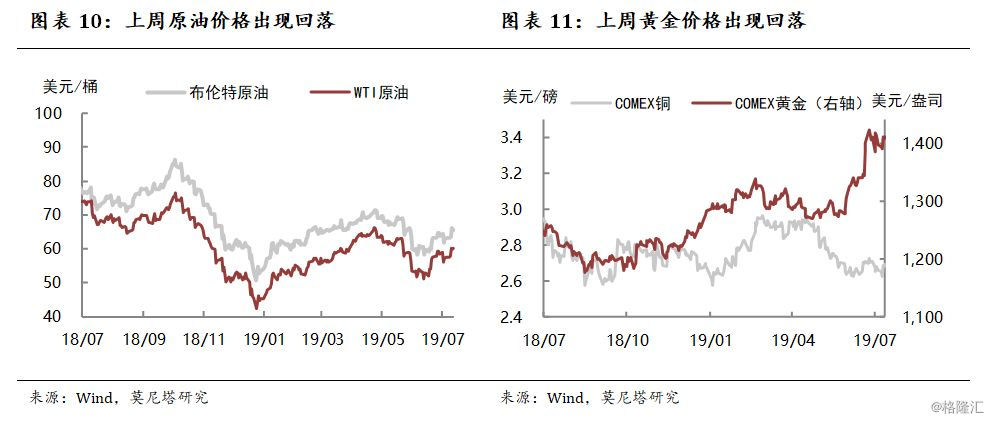

上周原油价格出现了明显的上涨,布伦特原油上涨3.76%至65.65美元/桶,WTI原油上涨4.85%至60.3美元/桶,原油价格的上涨一方面受到美元指数下跌的影响,另一方面受到美国原油库存下降以及墨西哥湾飓风的影响(图表10)。黄金价格上涨0.90%;铜价上涨1.09%(图表11)。

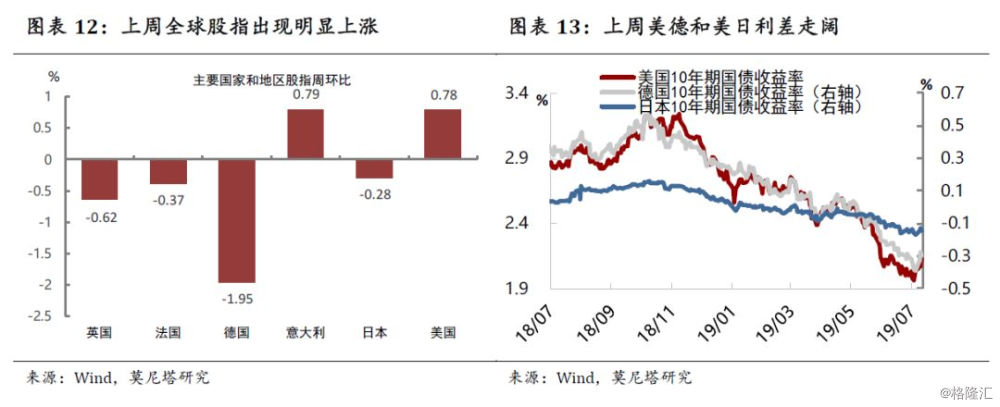

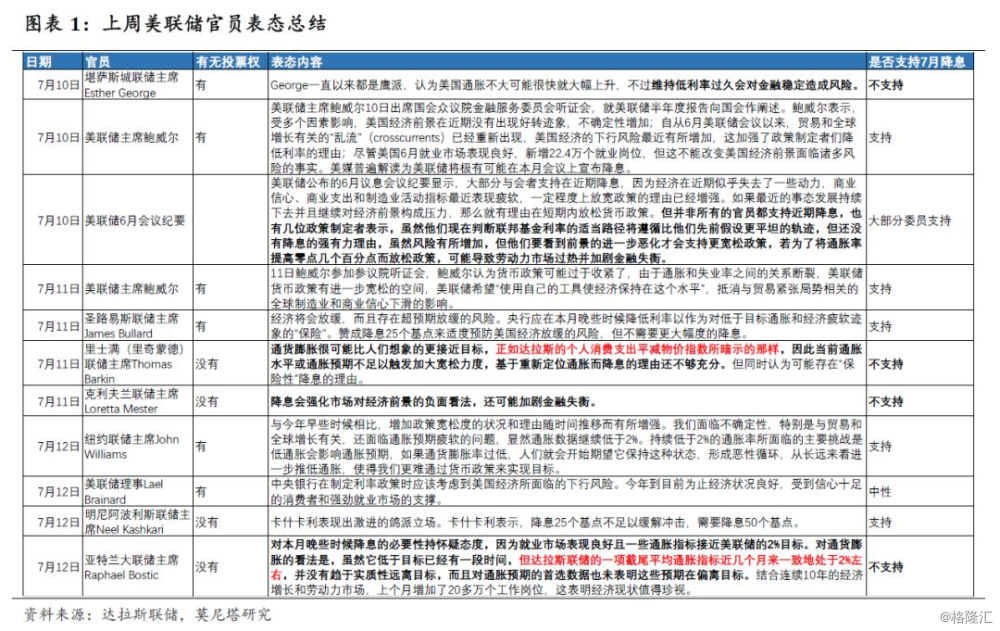

受益于美联储的鸽派表态,上周美股上涨0.78%,欧洲股市则普遍下跌,主要受到英国脱欧消息的影响,目前民调显示,鲍里斯·约翰逊的支持率高达74%(图表12)。债券市场方面,10年期美债收益率上升到2.12%。截至7月11日,10年期美德利差保持不变,为2.43%,10年期美日利差上升6.3BP至2.273%(图表13)。