下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君策略李少君 陈显顺

来源:谈股问君

导读

短期市场的踌躇来源于风险的多面化与盈利的模糊化。在此之中,重视趋势,轻视波动。当前的趋势在于盈利修复,重视中期盈利拐点带来的绝佳配置机会。

摘要

如何看待不及预期的经济数据?平稳触底回升趋势未变。6月PPI同比0%不及预期0.2%,新增信贷1.66万亿不及预期1.7万亿,M2增速8.5%不及预期8.6%。同样的多个核心经济指标不及预期出现在上个月,5月新增人民币贷款、M2、工业增加值和固定资产投资等指标均不及预期。那么,连续的经济不及预期是否意味着经济的大幅下修?结合国君宏观团队判断,我们认为理性下修,但全年平稳触底回升趋势未变。我们早在《坏就是好?——盈利和ERP拐点渐近0616》中提到,整体而言逆周期调节的工具还很丰富,消费刺激政策、降税、降准以及降息等政策手段均有较大实施空间。

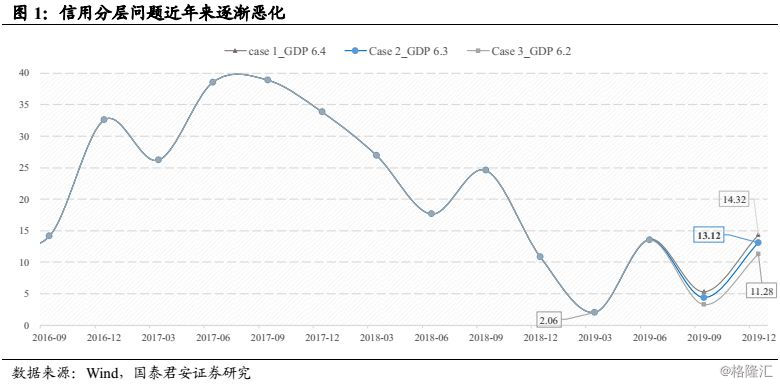

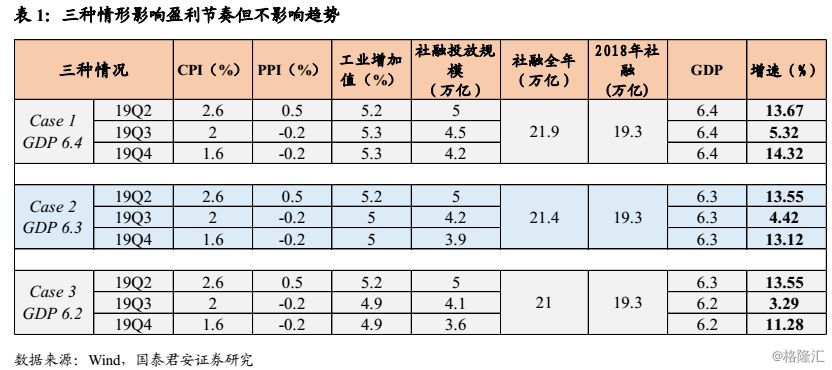

结合三个经济情景分析,我们认为盈利修复的趋势仍未改变。面对持续不及预期的经济数据,盈利作为其局部映射是否会面临下修?可以分情景看。第一,乐观情况——全年GDP增速6.4%。在乐观假设下,下半年经济稳中走高,全年社融投放有望达到21.9万亿,这对应19Q3盈利增速为5.32%,19Q4盈利增速为14.32%。第二,中性情况——全年GDP增速6.3%。在中性假设下,下半年经济走平,全年社融投放为21.4万亿,这对应19Q3盈利增速为4.42%,19Q4盈利增速为13.12%。第三,悲观情况——全年GDP增速6.2%。在悲观假设下,下半年经济逐步走低,全年社融投放为21万亿,这对应19Q3盈利增速为3.29%,19Q4盈利增速为11.28%。整体而言,各类情形假设下,盈利节奏受影响,但趋势未改变。

短期市场的踌躇来源于风险的多面化与盈利的模糊化。反而,在此期间更需要抓住趋势,关注中期盈利拐点的到来。从近期的市场表现上看,我们认为市场踌躇的原因在于风险的升维和盈利的模糊。从国内外环境上看,近日银保监会办公厅正式下发《关于加强地方资产管理公司监督管理工作的通知》,资产处置力度进一步提升。从外围环境上看,中美关系从贸易转向其他方面。而在风险升维过程中,经济数据走弱,盈利显得更加模糊。从市场结构上看,中小股票在中报披露期存在业绩不及预期的风险,资金短期回避;而龙头股票交易略显拥挤,且估值普遍高估。因此,不论是自上而下还是自下而上,投资者们都很难寻找发力点。我们认为,越是在模糊的时点,越是要忽略短期波动,看清楚中长期的趋势和方向,而当前的方向是盈利修复的方向,市场需要更加关注中期盈利拐点带来的绝佳战略配置机会。

轻视波动,重视趋势——ERP和盈利的双重拐点。市场时刻是短期波动和长期趋势的交织结果,在短期波动因素放大的过程中,我们更需要关注错误定价带来的机会。伴随信用周期开启、需求侧政策的推进,我们会逐步看到盈利拐点的到来。与此前不同的是,缺少了地产助力,盈利复苏的斜率和节奏会相对缓慢。因此,基于4X4配置体系,推荐两条主线:1)优选风格。消费看好家电、食品饮料,成长看好通信、计算机。2)兼顾稳健性价比。看好低估值、稳盈利的银行、非银。

1. 轻波动,重趋势:再议盈利的三种情形

如何看待不及预期的经济数据?平稳触底回升趋势未变。从本周公布的6月经济数据上看,PPI同比0%不及预期0.2%,新增信贷1.66万亿不及预期1.7万亿,M2增速8.5%不及预期8.6%。同样的多个核心经济指标不及预期出现在上个月,5月新增人民币贷款1.18万亿元(预估为1.3万亿元),M2同比8.5%(预估为8.6%),工业增加值和固定资产投资等指标均不及预期。那么,连续的经济不及预期是否意味着经济的大幅下修?我们认为,理性下修,但全年平稳触底回升趋势未变。我们早在《坏就是好?——盈利和ERP拐点渐近0616》中提到,逆周期调解的工具很丰富,2019年的经济将走向平稳。往前回溯,我们可以充分看到逆周期调解的作用:6月《关于做好地方政府专项债券发行及项目配套融资工作的通知》发布,专项债的信用扩张对冲5月经济数据的不及预期;5月6日,央行盘中下调部分农商行存款准备金率,对冲中美贸易反复的风险;1月,一系列信贷刺激政策释放天量社融,对冲2018年底的经济下行预期。整体而言,我们认为逆周期调节的工具还很丰富,消费刺激政策、降税、降准以及降息等政策手段均有较大实施空间。

结合三个经济情景分析,我们认为盈利修复的趋势仍未改变。盈利作为焦点变量,趋势如何将直接影响市场后续趋势。面对持续不及预期的经济数据,盈利作为其局部映射是否会面临下修?我们认为可以分情景对经济做出假设,进而对盈利做出判断。第一,乐观情况——全年GDP增速6.4%。在乐观假设下,下半年经济稳中走高,全年社融投放有望达到21.9万亿,这对应19Q3盈利增速为5.32%,19Q4盈利增速为14.32%。第二,中性情况——全年GDP增速6.3%。在中性假设下,下半年经济走平,全年社融投放为21.4万亿,这对应19Q3盈利增速为4.42%,19Q4盈利增速为13.12%。第三,悲观情况——全年GDP增速6.2%。在悲观假设下,下半年经济逐步走低,全年社融投放为21万亿,这对应19Q3盈利增速为3.29%,19Q4盈利增速为11.28%。整体而言,各类情形假设下,盈利节奏受影响,但趋势未改变。

短期市场的踌躇来源于风险的多面化与盈利的模糊化。反而,在此期间更需要抓住趋势,关注中期盈利拐点的到来。从近期的市场表现上看,我们认为市场踌躇的原因在于风险的升维和盈利的模糊。尽管中美贸易摩擦暂缓,但市场的风险却变得更加多面。从国内外环境上看,近日银保监会办公厅正式下发《关于加强地方资产管理公司监督管理工作的通知》,要求地方资产管理公司不得帮助金融企业虚假出表掩盖不良资产,资产处置力度进一步提升。从外围环境上看,中美关系从贸易转向其他方面。而在这风险升维的过程中,盈利却在不及预期的经济数据背后显得更加模糊。从市场结构上看,中小股票在中报披露期存在业绩不及预期的风险,资金短期回避;而龙头股票一方面交易略显拥挤,且估值存在普遍高估状态。因此,不论是自上而下还是自下而上,投资者们都很难寻找发力点。我们认为,越是在模糊的时点,越是要看清楚中长期的趋势和方向。风险更多是短期聚集,中期看只是波动,趋势在于盈利。在中性判断下,盈利修复的趋势仍未变化,市场需要更加关注中期盈利拐点带来的绝佳战略配置机会。

轻视波动,重视趋势——ERP和盈利的双重拐点。市场时刻是短期波动和长期趋势的交织结果,在短期波动因素放大的过程中,我们更需要关注错误定价带来的机会。往后看(6-12个月),伴随信用周期开启、需求侧政策的推进,我们会逐步看到盈利拐点的到来。与此前不同的是,缺少了地产助力,盈利复苏的斜率和节奏会相对缓慢,但整体趋势不变。因此,从我们的4X4配置体系出发,当前站在ERP和盈利的双重拐点位置,推荐两条主线:1)优选风格。风格向消费和成长轮动过程之中,消费看好盈利-估值性价比高的家电,成长看好政策扶持、自主可控的通信、计算机。2)兼顾稳健性价比。看好低估值、稳盈利的银行、非银。此外,主题层面,推荐政策方向确定、节奏上有可能超预期的燃料电池、车联网和国企改革。

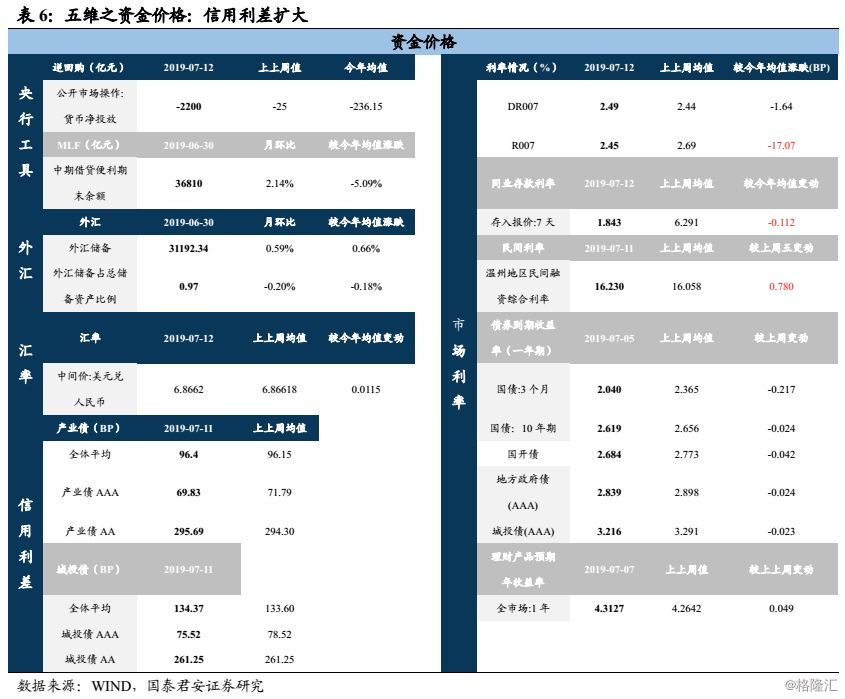

2. 五维数据全景图