下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉团队

来源:债市覃谈

资金面小幅收敛,市场静待增量信息。上周资金面“异常宽松”修复,资金价格小幅上行,但整体宽松格局不变。央行并未进行公开市场操作,逆回购自然到期回笼2200亿,但市场关注到央行小纸条的措辞从流动性总量处于“较高水平”到“合理水平”,由于7月中下旬先后有缴税、以及1885+5020亿MLF到期,市场较为关注OMO操作。此外,美国非农就业指标超市场预期,但投资者仍预期7月份联储将进行降息,随后鲍威尔鸽派表述也印证了市场预测,美债收益率回到2%以上,国内债市对此表现淡定,继6月末对海外冲击做交易后,当下市场更加关注6月份经济指标(周五尾盘公布的社融信贷超预期),以及7月末政治局会议。

对上半年债市的复盘和思考。①没有主线逻辑都没有大级别行情,在“动态博弈”中,政策走一步看一步,市场预期渐趋一致,在螺蛳壳里做道场,增大波段交易难度。②事件性冲击增加,导致单日市场波动加大。从技术图形上看,表现在缺口增多,甚至出现岛形反转形态。③利率的绝对水平处于低位,在面临突破前高的阻力下,波动的特征表现为双向波动的不对称性,即利率下行难但反弹快。④从4月中旬后的行情来看,期限利差指标并没有失效。但遗留下一个问题,资金利率创下历史新低,但长端利率却没有。⑤一轮宽松周期的后半程,传统的宽松逻辑对市场利好有限,除非旧逻辑能演绎出新提法,更大的利好必须来自于增量的新逻辑。⑥资产荒是个相对命题,从利好程度来看,负债扩张的资产荒>负债增速平稳的资产荒。而负债萎缩情形下最多演绎为结构性资产荒,并且这一逻辑容易被证伪。⑦政策不是非黑即白:财政并非只有积极与消极两种,货币也并非只有宽松和紧缩两种。19年更多的展现出财政与经济,以及货币与市场的两组“动态博弈”。

总结:19年债市同时缺乏银行的配置力量,以及非银的杠杆资金,要解决“钱”的问题,需要同时扩充银行负债、平滑非银拆借难度。当然不可否认的是,债市涨自然会有增量需求,那么利好需得来自于货币宽松的新逻辑(比如下半年美联储降息),或者来自于政策在进行动态博弈中的阶段性势弱。如果利好是前者,更有可能通过形成新的主线逻辑而引动大级别上涨,若为后者,则更可能维持上半年跌了才有机会的波段运行规律。

正文

1. 回顾:资金面小幅收敛,市场静待增量信息

上周资金面“异常宽松”修复,资金价格小幅上行,但整体宽松格局不变。央行并未进行公开市场操作,逆回购自然到期回笼2200亿,但市场关注到央行小纸条的措辞从流动性总量处于“较高水平”到“合理水平”,由于7月中下旬先后有缴税、以及1885+5020亿MLF到期,市场较为关注OMO操作。

此外,美国非农就业指标超市场预期,但投资者仍预期7月份联储将进行降息,随后鲍威尔鸽派表述也印证了市场预测,美债收益率回到2%以上,国内债市对此表现淡定,继6月末对海外冲击做交易后,当下市场更加关注6月份经济指标(周五尾盘公布的社融信贷超预期),以及7月末政治局会议。

具体到日内行情,

周一,公开市场无操作,隔夜资金收紧,7天融出充裕。周末因非农指标表现较好,美债收益率上行,国内债市小幅低开,但整体波动不大。至收盘,活跃券利率小幅上行1bp左右。

周二,OMO无操作,隔夜资金价高量宽。市场关注7月中下旬缴税、MLF到期,央行会如何操作。债市成交非常清淡,利率窄幅波动。至收盘,活跃券利率下行1-2bp。

周三,OMO仍未操作,当日净回笼200亿,但资金面维持宽松。早盘公布的物价指数,CPI同比2.7%符合预期,PPI同比0%略低于预期,但市场对此反应不大。至收盘,活跃券利率几乎持平于前一日。

周四,OMO无操作,实现自然回笼1000亿,隔夜加权利率回到了2以上但维持宽松格局不变。鲍威尔听证会措辞较为鸽派,美债美股均上涨,国内债市先涨后跌,至收盘波动不大。

周五,OMO无操作,实现自然回笼1000亿。美国核心通胀超预期,夜盘美债收益率大幅上行,国内债市小幅低开。午后出口、社融、贷款指标先后公布且均超预期,利率波动不大。至收盘,活跃券利率下行1-2bp。

2. 对上半年债市的复盘和思考

没有主线逻辑都没有大级别行情。在“动态博弈”中,政策走一步看一步,市场预期渐趋一致,在螺蛳壳里做道场,增大波段交易难度。

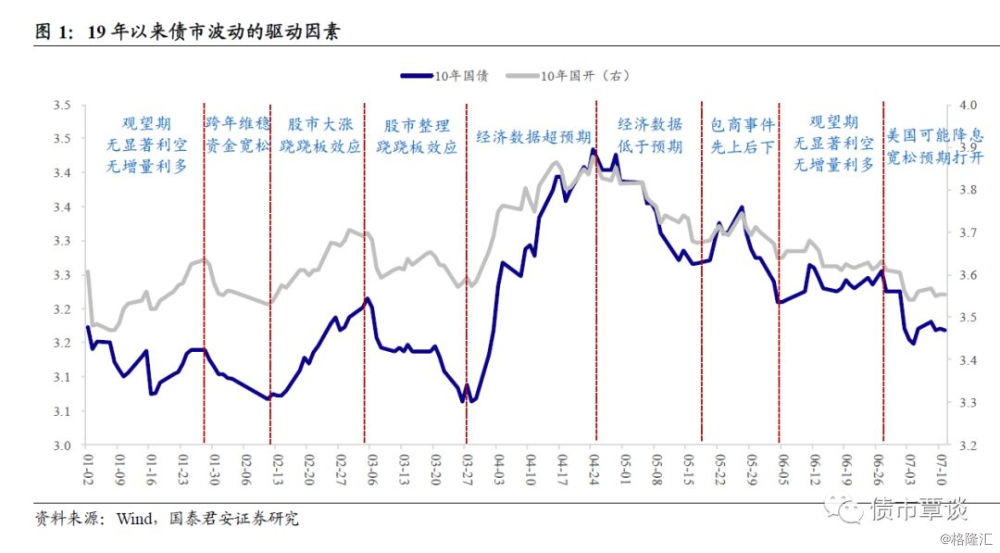

回顾19年以来债市的几起几落,每个阶段都能概括出一个主要驱动因素,但始终未能形成一个贯穿始终的主线逻辑。

l 1月份,无显著利空亦无增量利多,债市处于观望期。

l 1月末至2月中旬,维稳跨年资金面,流动性较为宽松,但因春节长假即将到来,交易较为清淡。

l 2月下旬至3月初,股市大涨,债市承压。

l 3月中下旬,股市窄幅震荡,股债跷跷板效应下,利率下行。

l 4月份,经济数据持续超预期,年内最大一波调整。

l 5月中旬以前,经济数据低于预期,债市止跌后小幅反弹。

l 5月下旬至6月初,包商事件冲击,利率先上后下。

l 6月份,无显著利空亦无增量利多,债市处于观望期。

l 6月下旬至今,美国可能降息,国内宽松预期打开。

事件性冲击增加,导致单日市场波动加大。从技术图形上看,表现在缺口增多,甚至出现岛形反转形态。

跳空缺口一:美联储3月议息会议未加息,且表态鸽派,美债收益率大幅下行至2.44%,较月初下行30bp。而此前,10年美债与3个月美债2007年来首次倒挂,已经引起了市场对美国经济陷入衰退的担忧。经过一个周末的发酵,3月25日(周一)国内债市收益率直接大幅低开,当日活跃券利率下行2-4bp。

跳空缺口二:4月1日公布的中国3月官方制造业PMI录得50.5,重回荣枯线上方(前值49.2,预期49.5)。金融数据企稳传导到经济底出现可能提前实现,当日股市大涨也助推了利率上行。当日活跃券利率上行7-8bp。3月25日和4月1日的两个跳空缺口形成了岛形反转,也开启了4月份一波较大的调整。

跳空缺口三:4月12日公布的外贸、社融以及贷款数据(3月社融2.86万亿,贷款1.69万亿)均超市场预期,现券利率上行8bp左右。4月15日周一,期债大幅低开6毛钱。

跳空缺口四:5月6日股市开盘前央行公告从5月15日开始对中小银行实行较低准备金率,此举或为应对假期间特朗普突然反水,贸易战有升级风险。超预期利好之下,期债高开2毛2,当日活跃券利率下行3bp左右。

利率的绝对水平处于低位,在面临突破前高的阻力下,波动的特征表现为双向波动的不对称性,即利率下行难但反弹快。

当前国债1Y、3Y、5Y、7Y、10Y、30Y、50Y利率分别对应历史分位数40%、38%、32%、28%、16%、12%、16%;国开关键期限利率分别对应历史分位数31%、29%、23%、23%、12%、10%、13%。曲线扁=形态较为扁平,长端利率已经处于历史相对低位。

长端利率处于低位有两层含义,即从估值来说,隐含的通胀预期不高、隐含的经济增长预期较低,从基本面来说,资金利率/短端利率处于低位。从4月份的快速调整来看,长端利率遭到了基本面与估值的双杀。

4月份的调整后,债市先后经历了经济数据不及预期、流动性持续宽松、包商事件性冲击但很快得到缓解、中美贸易摩擦再起波澜、美债收益率跌破2%等利好,但直至上周五(7.12)10年国债利率最低下行至3.15%(7.04),历时50个交易日仍未回到4月冲击前的水平3.13%;10年国开利率则花费了29个交易日(6.04)下行到了4月调整前水平3.65%。

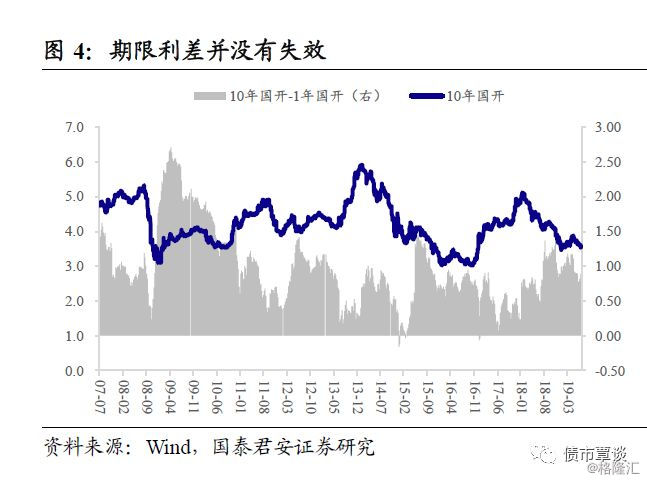

从4月中旬后的行情来看,期限利差指标并没有失效。但遗留下一个问题,资金利率创下历史新低,但长端利率却没有。

这一轮债牛中,10-1年期限利差并未显著压缩,一段时间内导致市场对此产生较大疑问,即传统的牛陡到牛平的演绎逻辑是否被推翻?期限利差作为观察长端利率安全边际的重要指标是否失效?

从19年的行情来看,期限利差指标并未失效。第一阶段,1-3月份期限利差维持高位(90-100bp),反映的是市场预期经济年内将企稳;第二阶段,4月经济数据显著好转,通胀预期大幅升温,期限利差快速上行(100-120bp);第三阶段,经济转暖被证伪,预期通胀阶段性回落,狭义流动性宽松,利率曲线牛平,期限利差回落(中枢80bp)。

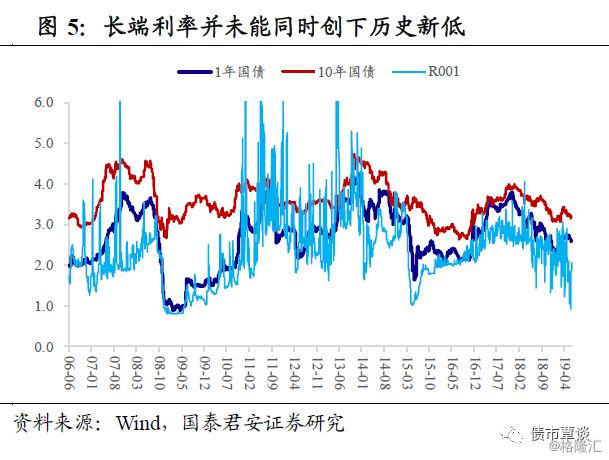

虽然期限利差并未失效,但遗留下一个问题,即资金利率创下历史新低,为何长端利率却没有实现突破?这在5-6月份行情演绎中表现得较为突出,资金面非常宽松(R001跌破1%),但长端利率维持震荡,然而这一阶段对于经济和通胀的预期并没有边际更好。如果从流动性分层的角度可以部分解释这一问题,非银是长端利率交易的重要贡献力量,但这一轮宽松中对于非银的歧视导致其加杠杆并不“舒服”。

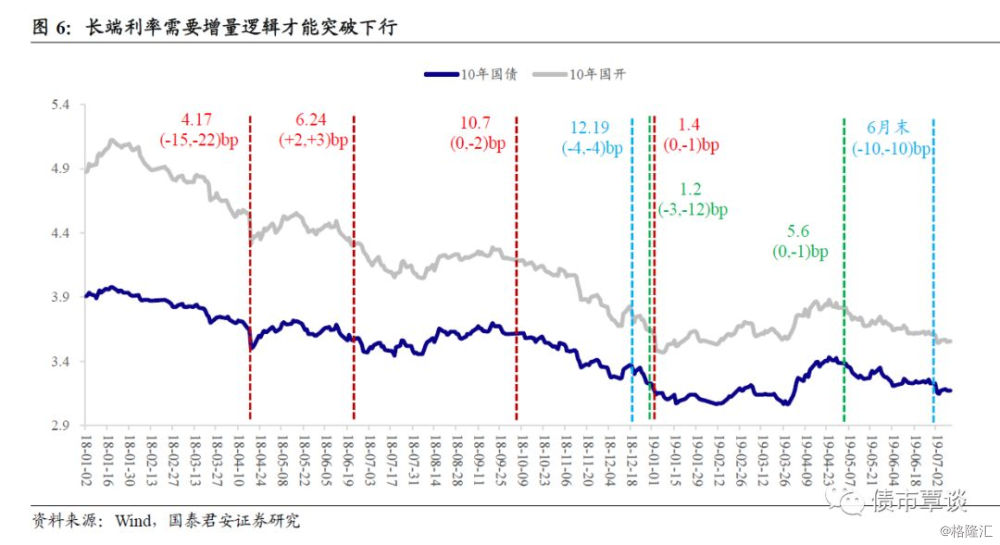

一轮宽松周期的后半程,传统的宽松逻辑对市场利好有限,除非旧逻辑能演绎出新提法,更大的利好必须来自于增量的新逻辑。

回顾18年以来的宽松周期,利率对定向降准的敏感度渐弱:18年“417”开启夜盘模式,一日看尽债市狂,所有价值洼地均被填平;6月24日对债转股、支持小微贷款定向降准并投放资金7000亿,但长端利率不下反上;10月7日下调准备金率置换中期借贷便利,10年国债持平,10年国开小幅下行2bp;19年1月4日公告两次降准对冲到期MLF,长端利率基本持平。从市场对降准的反应来看,降准符合预期但并不会产生增量的利好,如果不降准则可能被理解为利空(比如4月初央行辟谣降准)。

货币宽松后半程,能够对债市产生增量利好的情形有两种:其一,旧逻辑演绎出新提法,比如19年1月2日,央行调整普惠金融定向降准考核指标,但类似的举措,5月6日公告实行差别准备金率则对债市的利好效应不大。其二,有新的增量逻辑产生,比如18年12月19日央行设置定向中期借贷便利(TMLF)并进行定向降息,“降息”的提法首次见到,以及6月下旬国内降息预期随着美国开启降息周期而升温,长端利率突破前期震荡下行10bp左右。

资产荒是个相对命题,从利好程度来看,负债扩张的资产荒>负债增速平稳的资产荒。负债萎缩情形下最多演绎为结构性资产荒,并且这一逻辑容易被证伪。

16年上半年长端利率维持窄幅震荡,债市走势较为纠结,下半年在英国脱欧的事件催化下,“资产荒”逻辑演绎到极致,最终推动长端利率突破低点,10年国债最低下行至2.64%,彼时市场破2.5%、破2%,以及0利率之声不绝于耳。19年年初,信用风险有扩散迹象,打破刚兑的基调得到确认,因缺乏有效手段甄别主体资质进行合理定价,市场普遍采取“一刀切”的方式规避风险,“结构性”资产荒逻辑开始大行其道。

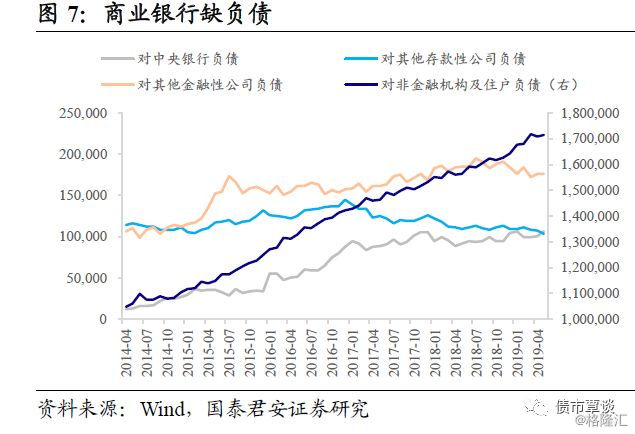

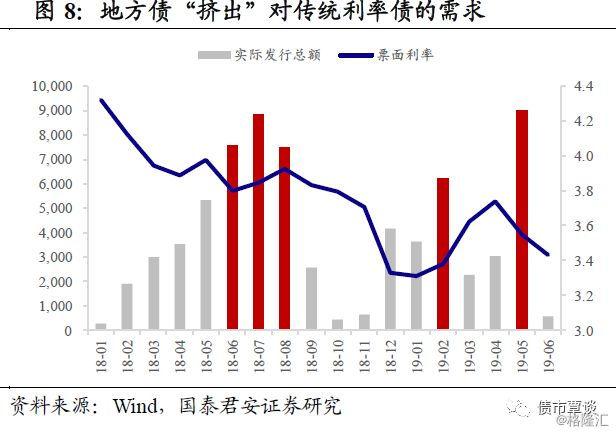

事后来看,这一提法基本被证伪。最主要的原因在于,商业银行缺负债。与16年同业空转套利不同的是,17年严监管后,商业银行负债增长缓慢,而国有大行与股份行尚可吸存,中小行基本上依靠对中央银行借款实现弥补负债缺口。此外,地方债的大量发行是削弱“结构性”资产荒逻辑的另一个原因。无论是18年7-8月的阴跌,还是19年5月的滞涨,或多或少都有着地方债发行放量“挤出”传统利率债配置的影响。

政策不是非黑即白:财政并非只有积极与消极两种,货币也并非只有宽松和紧缩两种。19年更多的展现出财政与经济,以及货币与市场的两组“动态博弈”。

如果对比18年四季度到19年的政策基调,边际上来看,19年我国已经进入了货币与财政的双刺激周期。但这一过程中,政策的表现时常出现让市场较为费解之处。

比如,解决宽信用问题需要维持低利率环境,但“总闸门”,不搞“大水漫灌”等措辞一再被强调,而从实际情况来看,狭义流动性非常宽松,R007利率与政策7天逆回购利率倒挂,隔夜回购利率跌破1%,又与政策“说什么”相背离。此外,要求财政更加积极的同时,对于地方债务清理并未放松,严控地方新增债务;提出“稳增长”以及“扩大”内需,但地产融资进一步收紧,汽车购置税等政策也是低于市场预期。

然而,从政策推出的节奏来看,反应的是其“动态”博弈的特征,即货币政策学会精准滴灌后,财政政策也从粗放式管理向精细化运作转型,避免一直以来的“一放就乱、一管就死”的尴尬局面。

比如,严控地方新增债务,化解存量隐性债务风险,但同时放开了专项债的口子,并在4月份经济数据转弱后,出台允许专项债冲抵资本金撬动贷款杠杆的政策。年初票据增量导致的潜在的套利风险引起监管层关注,随即对银行进行了窗口指导;资金信托大量流入地产,23号文出台限制银行理财产品、信托、保险资金等投向限制型领域,7月份以来限制地产发行美元债等融资也是环节之一。

总结:19年债市同时缺乏银行的配置力量,以及非银的杠杆资金,要解决“钱”的问题,需要同时扩充银行负债、平滑非银拆借难度。当然不可否认的是,债市涨自然会有增量需求,那么利好需得来自于货币宽松的新逻辑(比如下半年美联储降息),或者来自于政策在进行动态博弈中的阶段性势弱。如果利好是前者,更有可能通过形成新的主线逻辑而引动大级别上涨,若为后者,则更可能维持上半年跌了才有机会的波段运行规律。