下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 张璐

来源: 莫尼塔宏观研究

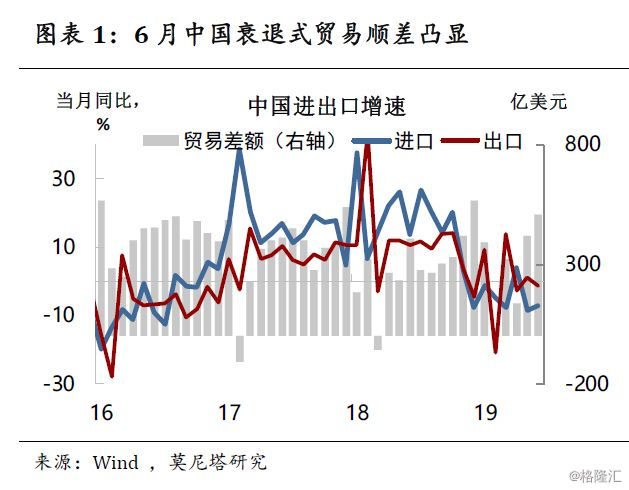

衰退式贸易顺差凸显。以美元计价,6月出口同比降至-1.3%,进口同比略回升至-7.3%。中国外贸趋弱,但均未明显失速下滑。

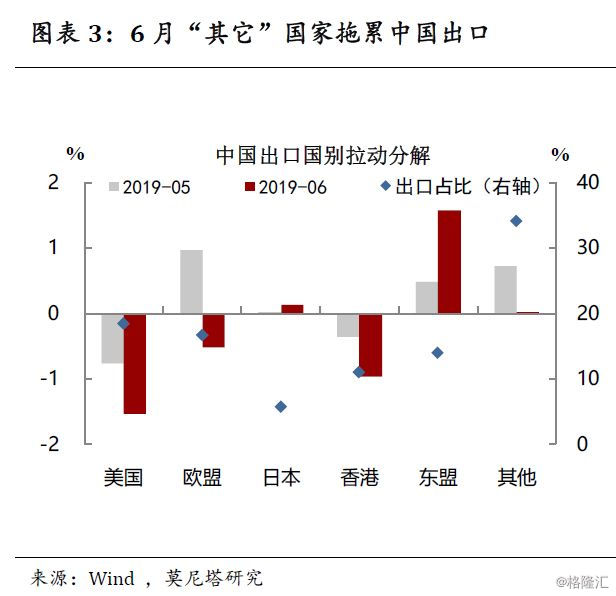

对东南亚出口逆势上升。6月中国对东盟国家出口显著提速,而对美国、欧洲及其它地区出口则明显减速。根据我们草根调研了解的情况,这应主要源于部分工厂转移至东南亚国家后,在保证主要零部件在当地或就近采购的前提下,一部分仍沿用中国生产的部件,由此增加了中国对东南亚的出口。

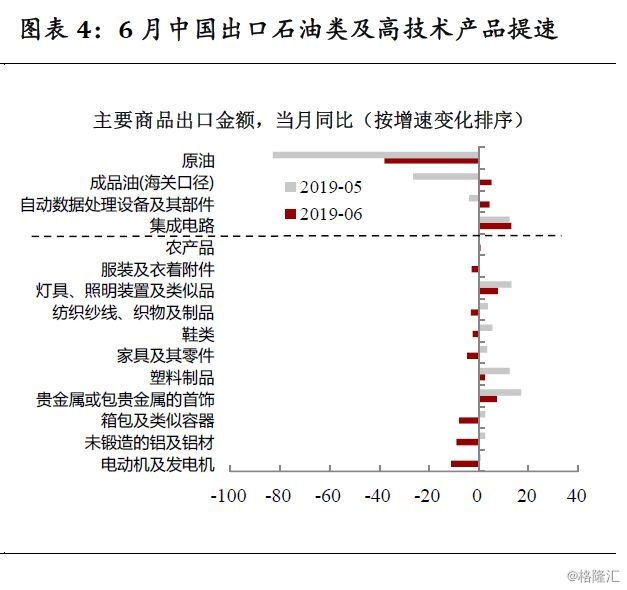

6月中国出口原油和成品油增速大幅提升,对出口产生明显支撑;自动数据处理设备和集成电路出口增速也较明显提升,可能与中美经贸冲突下,部分高技术企业“抢出口”有关。其它多数商品出口增速均有下滑,外需不振是6月中国出口减速的关键。

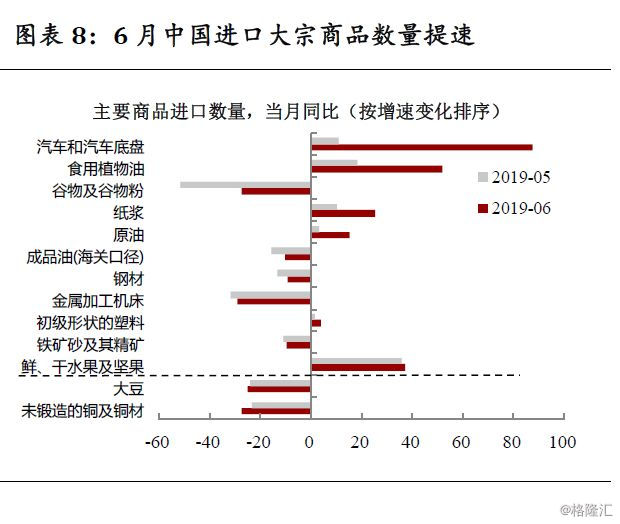

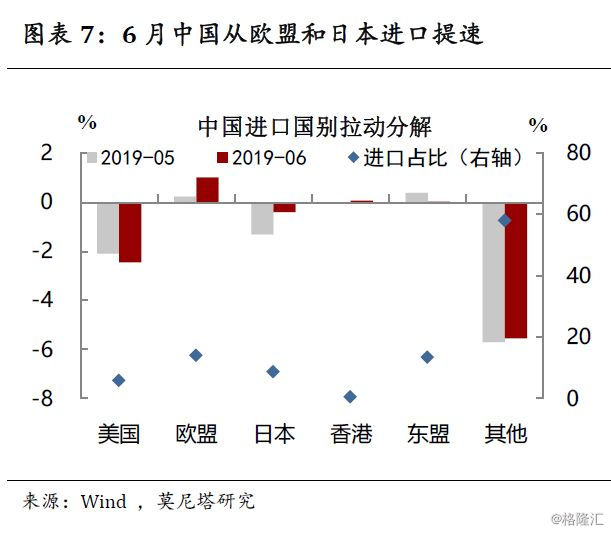

进口:工业原料弱于消费品。6月中国从欧盟和日本进口有较明显提速,而从美国进口进一步减速。这体现中国进口需求依然疲弱,从欧盟和日本进口的提速,可能与中国加紧相应的双边贸易谈判有关。6月中国进口汽车类、食用植物油和谷物类、纸浆的数量显著提速,多为消费类商品;但进口大豆和铜材的数量进一步减速,反映中美摩擦、以及工业原料需求不振(钢材和铁矿进口数量也不佳)。

从6月贸易数据来看,全球需求不振和中美贸易谈判的不确定性,是当前中国出口遇到的挑战;中国经济减速压力加大,则是进口数据不彰的主因。当前,将调整人民币汇率作为提升中国出口的应急工具,既不必要,也不稳妥。相反,加速双边和多边的贸易投资协定的谈判,从出口目的地的分散中得到缓冲和受益,才是提升中国出口竞争力的更好路径。于此同时,逆周期政策适时适度的对冲亦属必要,但不断攀升的房价和杠杆,构成当前宏观调控须臾不可忘却的两个主要约束。

一、衰退式贸易顺差凸显

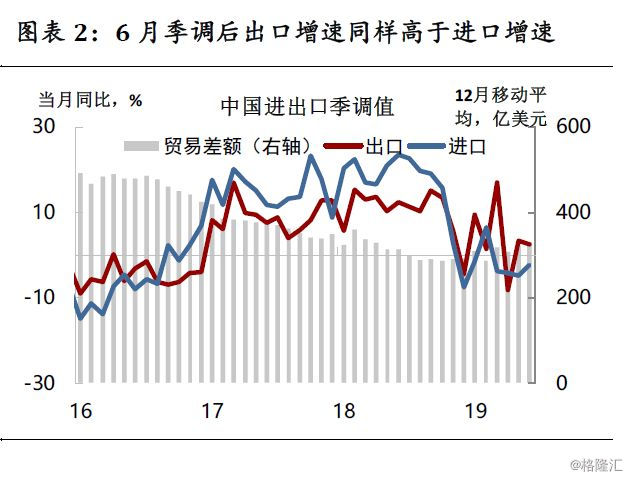

6月中国进口和出口增速双双负增,进口收缩幅度更大,衰退式贸易顺差凸显。以美元计价,6月出口同比降至-1.3%,进口同比略微回升至-7.3%。季调后趋势一致,中国进出口趋弱,但均未明显失速下滑。6月贸易顺差进一步扩大至509.8亿美元,衰退式贸易顺差更加明显,这有助于稳定人民币汇率(图表1、图表2)。

二、对东南亚出口逆势上升

分国别来看,6月中国对东盟国家出口显著提速,而对美国、欧洲及其它地区出口则明显减速,对整体出口产生拖累(图表3)。根据我们草根调研了解情况,这应主要源于部分工厂转移至东南亚国家后,在保证主要零部件在当地或就近采购的前提下,一部分仍沿用中国生产的部件,由此增加了中国对东南亚的出口。6月中国对越南出口增速从上月的23%回落至16%,可能体现出中国从越南的转口贸易遭到美国施压。

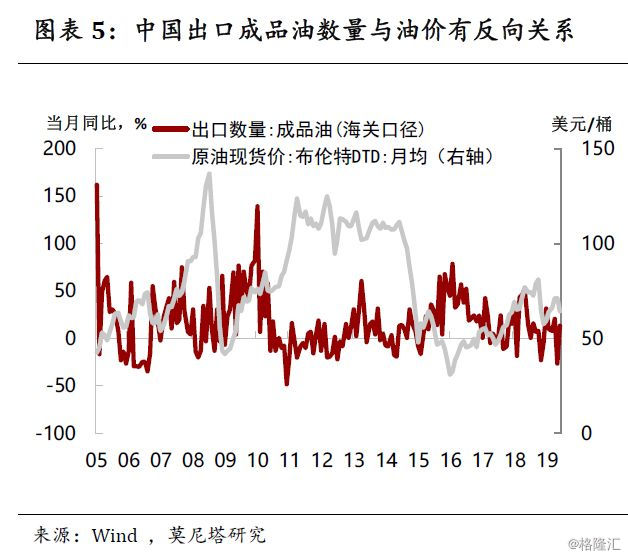

分商品来看,6月中国出口原油和成品油增速大幅提升,对出口产生了明显支撑,这可能与6月油价下跌有关,历史上,中国出口成品油的数量与国际油价有一定反向相关关系,背后逻辑是低(高)油价刺激(遏制)消费(图表4、图表5)。自动数据处理设备和集成电路出口增速也有较明显提升,可能与中美经贸冲突下,部分高技术企业“抢出口”有关。其它多数商品出口增速均有下滑,体现外需不振。6月全球制造业PMI显著下滑,中美冲突亦会导致全球供应链受损,外需不振是中国出口减速的关键(图表6)。

关于BDI的讨论。6月波罗的海干散货指数大幅攀升,与全球贸易需求下降的状况相悖,对此市场近期讨论较多。代表性观点包括:铁矿石价格上涨导致运价上涨;中国进口需求不那么差;以及国际海事组织(IMO)要求,到2020年所有商船必须将硫排放量从3.5%降至0.5%,从而商船安装脱硫装置导致运价抬升。对其原因目前未有定论,从逻辑上讲,最后一种解释似乎更加畅通。

三、进口:工业原料弱于消费品

分国别来看,6月中国从欧盟和日本进口有较明显提速,而从美国进口进一步减速,从其它地区进口增速略微回升(图表7)。这体现中国进口需求依然疲弱,从欧盟和日本进口提速,可能与中国加紧相应的双边贸易谈判有关。

分商品来看,6月中国进口主要大宗商品的数量多有提速,尤其是汽车类、食用植物油和谷物类、纸浆,多为消费类商品;但进口大豆和铜材增速进一步下滑(图表8),大豆主要体现中美贸易冲突的影响,铜材则反映工业原料需求不振(钢材、铁矿的进口需求也不佳)。