下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:长江宏观固收赵伟团队

来源:长江宏观固收

报告摘要

伴随企业加杠杆难以维续、投资及消费持续走弱,美国“衰退”风险不容忽视

美国进入“衰退”的一般经济特征包括,经济大幅下滑、失业率快速攀升,及企业或居民杠杆行为逆转等。NBER将经济“衰退”定义为“经济活动持续数月大幅降温,体现在GDP、就业等各方面”。NBER认定的美国经济衰退期的一般经济特征包括,GDP大幅下滑、失业率快速攀升及企业或居民杠杆行为逆转等。

本轮美国经济景气已开始回落、未来趋于加速,失业率回升压力不断加剧。2018年4季度起,美国经济已进入景气回落阶段。今年以来,无论是企业新订单、私人固定资产投资,还是居民收入、私人消费增速均继续走弱。同时,美国失业率的领先指标非农新增就业已见顶回落,强周期行业新增就业更是大幅下滑。

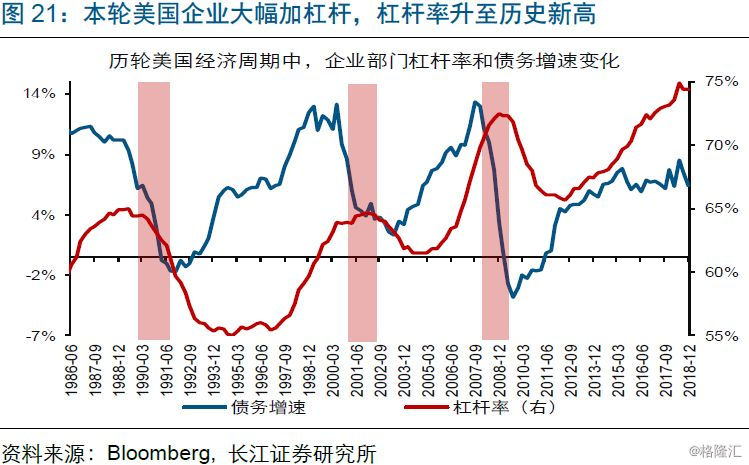

随着企业端景气加速下行及信用债集中到期,美国企业加杠杆进程或近终结。本轮美国经济主要由企业加杠杆驱动;目前,企业杠杆率已升至74%、创历史新高。随着企业端景气下滑,以及信用债、尤其是中低评级信用债集中到期,美企融资环境趋显著收紧。一旦融资需求无法满足,美企杠杆行为或将逆转。

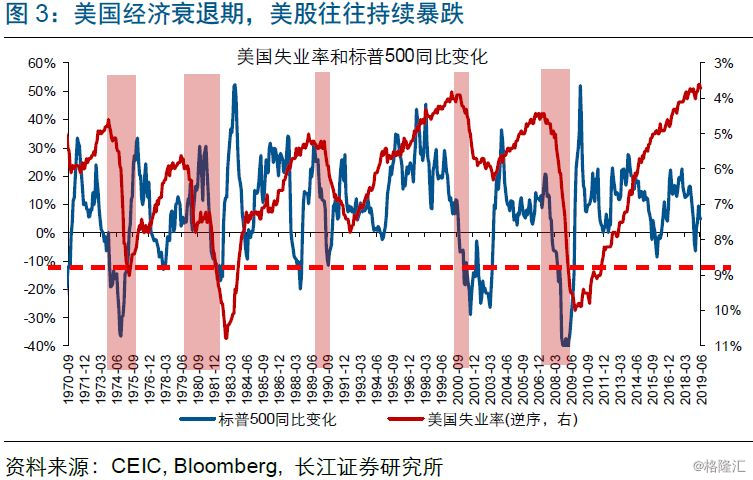

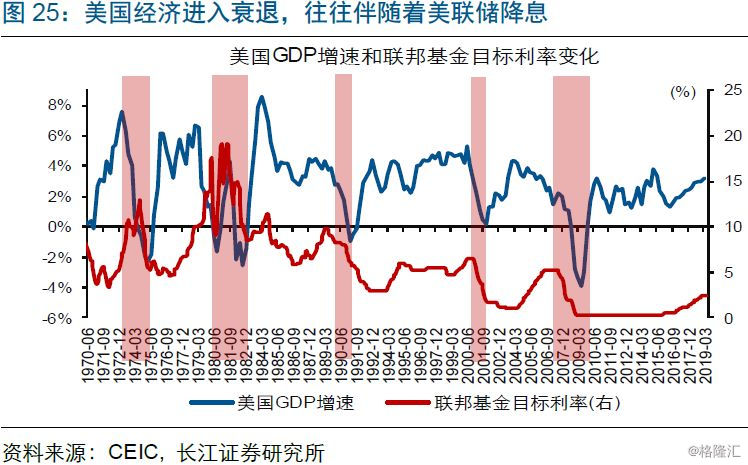

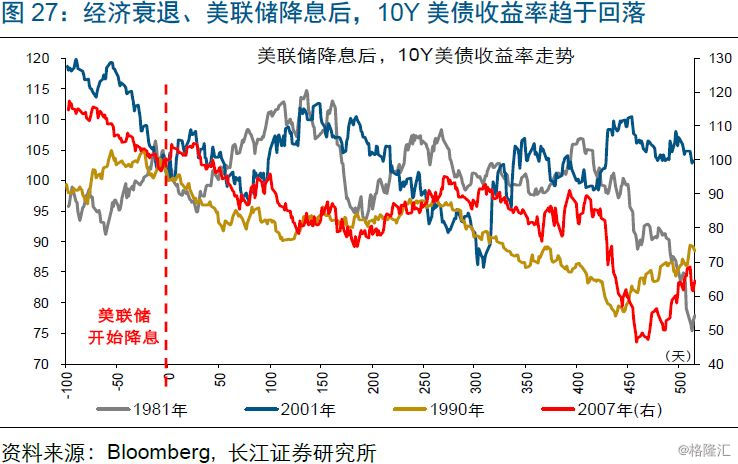

美国经济进入“衰退”的概率不断上升,经济基本面对主要资产价格的影响不容忽视。历史经验显示,美国经济进入“衰退”前后,美联储往往进入降息通道。这一背景下,10Y美债收益率中枢一般趋于回落,黄金价格趋于上涨。同时,尽管美联储降息对估值有所支撑,但企业盈利的暴跌往往拖累美股持续剧烈调整。

风险提示:

全球经济遭遇“黑天鹅”事件冲击。

报告正文

海外热点跟踪

热点跟踪:美国经济会否陷入“衰退”?

事件:5月以来,美国经济数据普遍加速回落,市场对美国经济衰退担忧持续升温,主要资产价格剧烈波动。

点评:

美国进入“衰退”的一般经济特征包括,GDP增速大幅下滑、失业率快速攀升,以及企业或居民杠杆行为逆转等。5月以来,美国经济数据普遍加速下滑,市场对美国经济衰退的担忧持续升温。作为美国判定经济运行周期的唯一半官方机构,NBER 将经济“衰退”定义为,“经济活动持续数月全面大幅降温,体现在GDP、就业、工业生产、零售销售等各方面” 。历史经验显示,NBER认定的美国经济“衰退”期的一般经济特征包括,经济增速大幅下滑、失业率快速攀升,以及企业或居民杠杆行为逆转等。

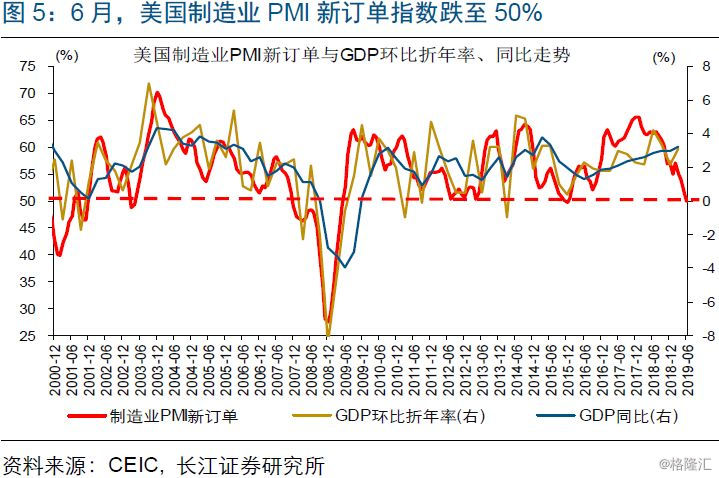

本轮美国经济,周期领先指标企业端景气数据早已见顶回落、未来趋继续下滑。2018年上半年,美国制造业PMI新订单指数和私人固定资产投资增速先后见顶回落。今年以来,美国制造业PMI新订单指数继续下滑,并在6月跌至荣枯线50%、创近3年新低。同时,私人固定资产投资中,非住宅投资增速延续下滑态势,其领先指标核心资本品订单增速更是跌至0%附近。地产投资增速的表现也十分疲软,1季度跌至-2.9%、连续2个季度负增长,领先指标营建许可同比增速加速下挫。

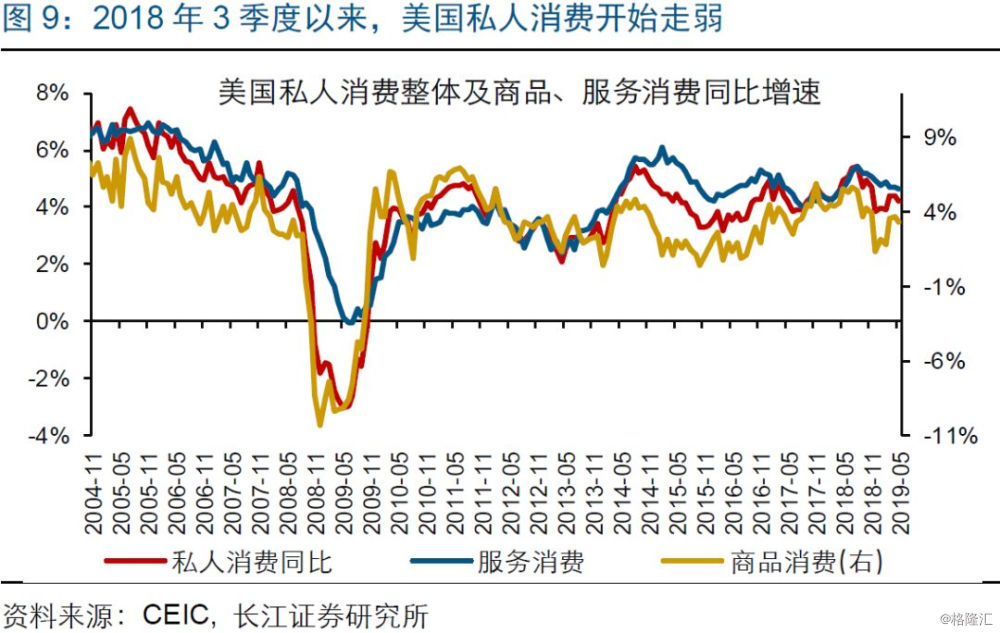

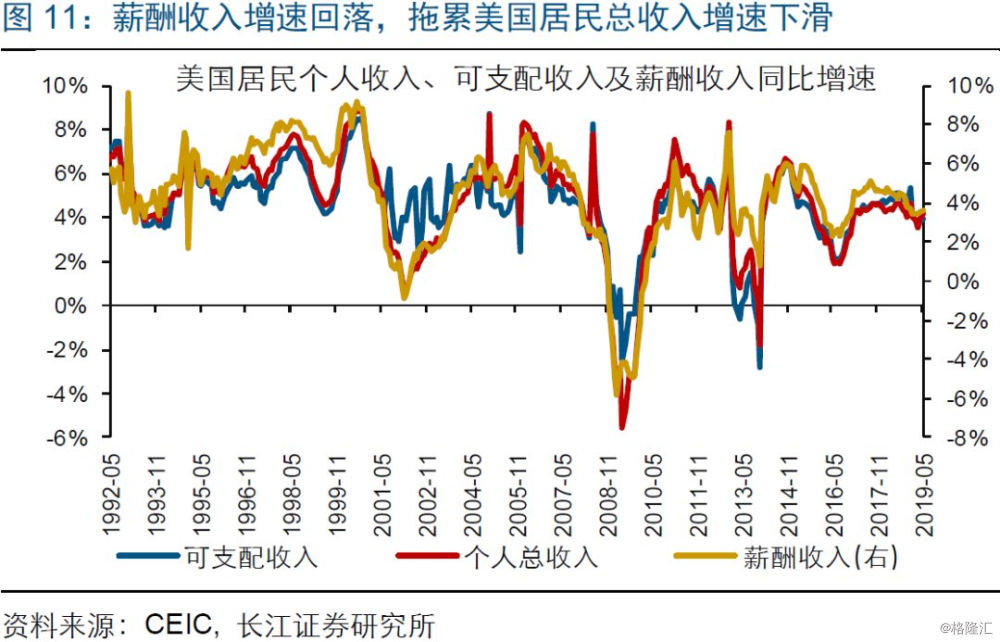

2018年3季度以来,美国居民端景气指标私人消费及居民收入增速见顶回落、表现持续疲软。具体来看,美国私人消费增速自2018年3季度起见顶回落。今年初,受能源类商品消费改善等带动,私人消费增速曾出现小幅反弹,但随后重回跌势;私人消费内,具有领先性的、对经济景气变化最为敏感的耐用品(不包含汽车)消费更是持续走弱。美国私人消费的弱领先或同步指标,居民收入增速也自2018年3季度起开始下滑。受薪酬类收入加速回落拖累,美国居民收入增速在今年延续疲软走势。

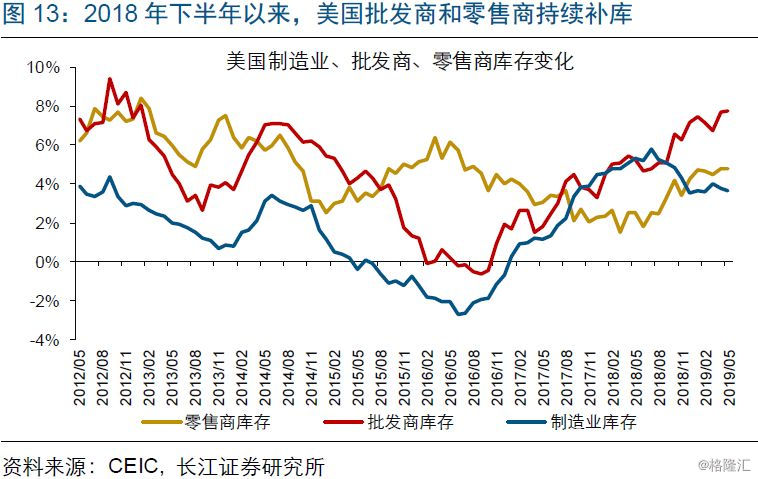

库存目前对美国经济依然形成支撑;但伴随领先指标加速下滑,库存或将转为拖累项,导致经济景气回落加速。2018年3季度起,伴随企业端景气指标率先下滑,以及居民端景气指标开始回落,美国经济已进入景气下行阶段。根据历史经验,去库存往往导致美国经济下行速度加快。2018年下半年至今,受企业担忧贸易摩擦等影响,美国零售商和批发商持续大幅补库(主要增加汽车类产品库存),推高总私人库存。但今年以来,美国零售及批发销售均表现疲软;同时,库存的领先指标,制造业PMI新订单指数更是大幅下滑。未来一段时间,一旦企业开始去库存,美国经济景气回落或趋加速。

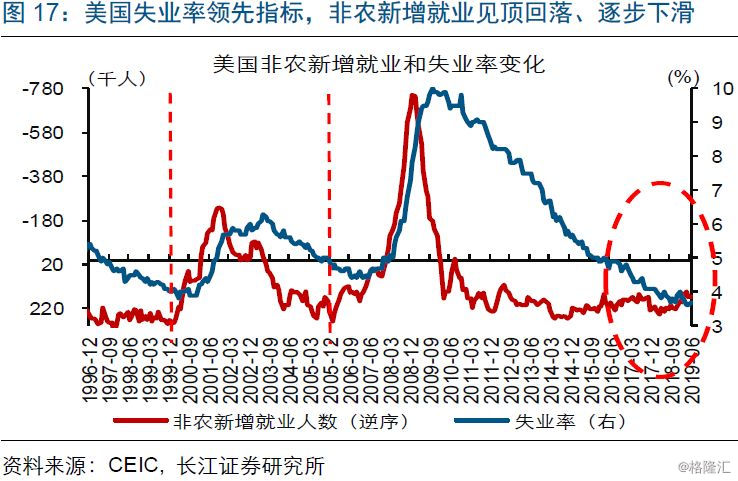

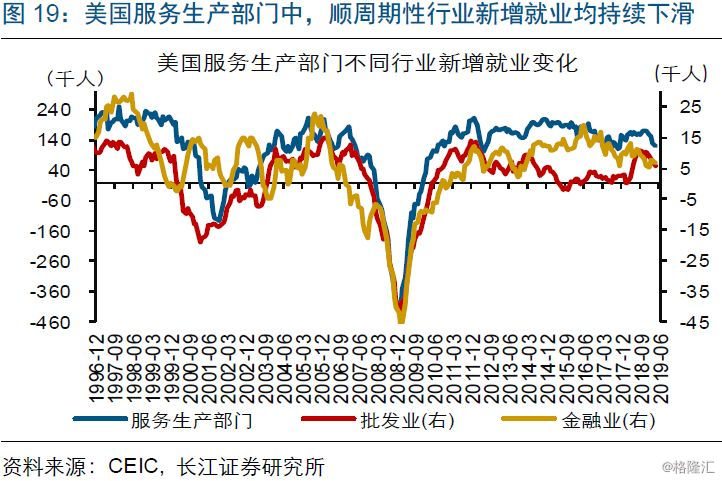

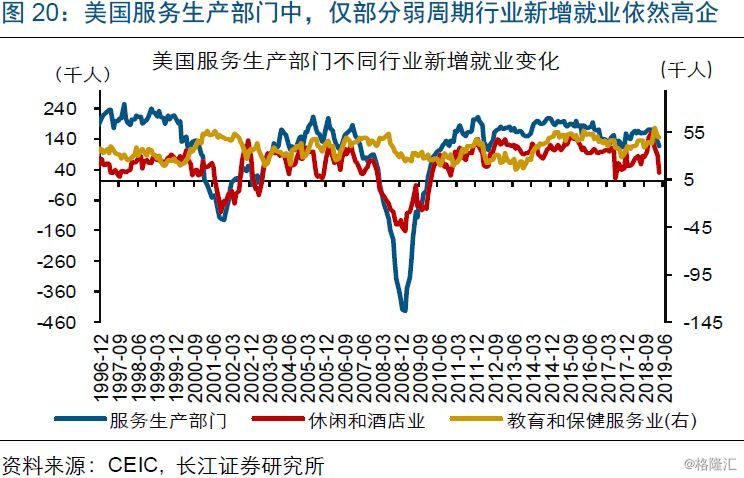

美国就业市场上,伴随非农新增就业见顶回落,失业率“止跌回升”压力不断加剧。2018年3季度以来,美国非农新增就业见顶回落、逐步下滑。非农部门中,对经济景气变化最为敏感的商品生产行业的新增就业大幅下滑;同时,服务生产行业中,顺周期行业批发业、金融业等新增就业均持续回落,仅弱周期的教育保健业新增就业依然高企。考虑到非农新增就业领先失业率变化,美国失业率“止跌回升”压力不断加剧。

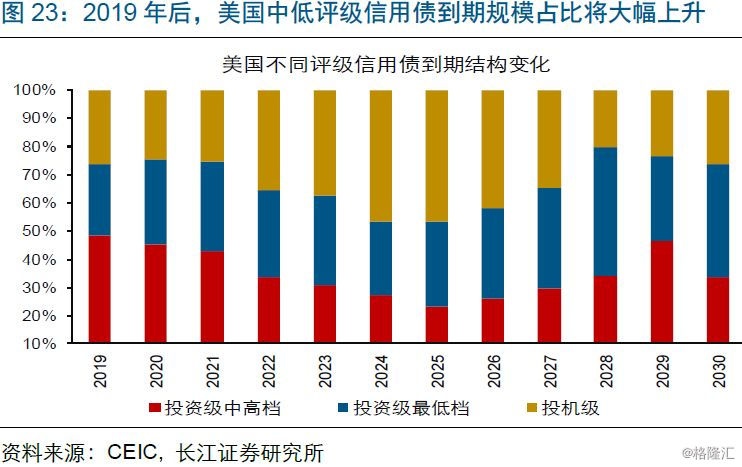

美国企业杠杆率已创历史新高;随着企业端景气下滑以及信用债、尤其是中低评级信用债集中到期,企业加杠杆进程或近终结。本轮美国经济主要由企业加杠杆驱动,目前,企业杠杆率已升至74%、创历史新高。美国企业加杠杆的主要方式是发行信用债;但伴随信用债市场扩容,中低评级的信用债发行占比大幅上升,发债企业的资质不断变差。随着美国信用债、尤其是中低评级信用债将自2019年起集中到期,叠加企业端景气加速下滑,美国企业融资环境趋显著收紧。上述背景下,一旦企业融资需求无法满足,美国企业杠杆行为或将发生逆转。

伴随企业加杠杆难以维续、私人投资及消费持续走弱,美国进入“衰退”的风险不容忽视;这一背景下,关注经济基本面对主要大类资产价格的影响。根据历史经验,在美国经济进入“衰退”前后,美联储一般将进入降息通道。主要大类资产中,伴随经济大幅下滑、美联储降息等,10Y美债收益率中枢往往回落,黄金价格趋于上涨。同时,尽管美联储降息可以一定程度上提振估值,但企业盈利的大幅下滑往往拖累美股持续暴跌。

5月以来,美国经济数据普遍加速回落,引发市场对美国经济衰退担忧升温。通过研究美国经济进入“衰退”的特征,以及结合最新经济、杠杆数据,我们发现:

1)美国进入“衰退”的一般经济特征包括,经济大幅下滑、失业率快速攀升,以及企业或居民杠杆行为逆转。NBER将经济“衰退”定义为“经济活动持续数月全面大幅降温,体现在GDP、就业等各方面”。回溯历史,NBER认定的美国经济“衰退”期的一般经济特征包括,企业或居民杠杆行为逆转、经济大幅下滑、失业率快速攀升等。

2)美国经济景气已自2018年4季度起开始回落、未来趋于加速,失业率止跌回升压力不断加剧。今年以来,无论是美国企业新订单、私人固定资产投资,还是居民收入、私人消费增速均延续去年4季度的下滑态势。同时,伴随领先指标非农新增就业见顶回落、逐步下滑,失业率止跌回升的压力不断加剧。

3)随着企业端景气加速下滑及信用债集中到期,美国企业加杠杆进程或近终结。本轮美国经济主要由企业加杠杆驱动;目前,企业杠杆率已升至74%、创历史新高。随着企业端景气下滑,以及信用债、尤其是中低评级信用债集中到期,美企融资环境趋显著收紧。一旦融资需求无法满足,美企杠杆行为或将逆转。

4)美国经济进入“衰退”的概率不断上升,经济基本面对主要资产价格的影响不容忽视。历史经验显示,美国经济进入“衰退”前后,美联储往往进入降息通道。这一背景下,10Y美债收益率中枢一般趋于回落,黄金价格趋于上涨。同时,尽管美联储降息对估值有所支撑,但企业盈利的暴跌往往拖累美股持续剧烈调整。

重点关注:美联储FOMC政策会议纪要及美国6月CPI

7月11日,美联储将公布6月FOMC会议纪要和6月CPI数据。6月FOMC会议纪要将披露美联储票委们对未来利率政策的最新预测,有助于我们判断美联储未来利率决策路径。同时,美国6月CPI数据值得重点关注,或将扰动市场对美联储降息的预期。

注释:

[1]NBER指的是美国国家经济研究局。

[2]关于经济衰退,NBER未提供一个更直观、更方便量化的判定标准。