下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

港股半挂车制造商第一股,公开发售获投资者追捧

7月10日,香港市场第一家上市的半挂车制造商,同时也是中集集团分拆上市的中集车辆(1839.HK)公布了其H股全球发售的招股结果,在超额配股权未获行使前,共计发售2.65亿股,每手交易单位为500股,预计7月11日9时起于香港联交所主板挂牌交易,中集车辆的H股代码为1839。

根据公告显示,中集车辆的最终发售价定为每股6.38港元,为招股价区间6.38-8.08港元的下限,发售后上市前的总股本为17.65亿股,对应的总市值为112.6亿港元。

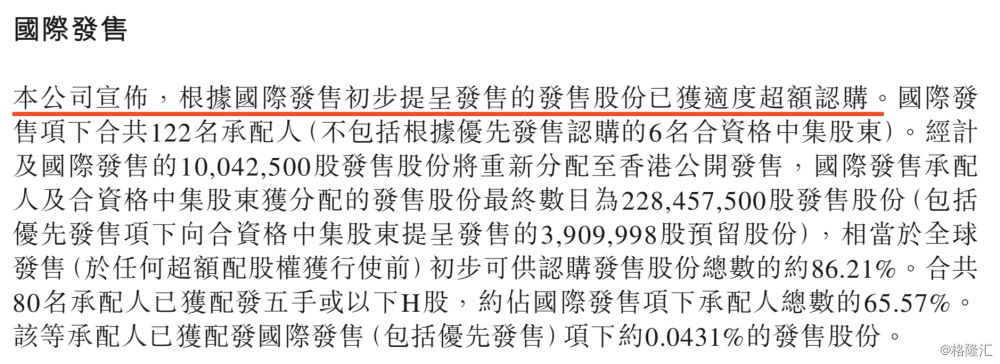

本次中集车辆全球发售的香港公开发售部分共计获得15364份有效申请,香港公开发售部分获2.74倍的认购倍数,最终由国际发售回拨至公开发售,公开发售的股份数目增至3654.25万股,相当于全球发售股份总数约13.79%,而国际配售则获派的最终数目为2.28亿股发售股份,相当于全球发售股份总数约86.21%。

有不少投资者留意到中集车辆的国际配售部分较初步计划比例90%要低,并对香港公开发售部分进行了回拨,因而或误以为中集车辆的国际配售部分“遇冷”,但实际情况与此相反,据公司公告显示,其国际配售也获得了超额认购。

(图片来源:公司公告)

由于根据香港上市规则第18项应用指引第4.2段要求及中集车辆招股书中所载“全球发售的架构-香港公开发售-重新分配”的章节所述,若国际发售股份获悉数认购或超额认购而香港发售股份获悉数认购或超额认购少于15倍,且发售价根据指引信HKEx-GL91-18定为招股价区间下限时,发售股份可由国际发售回拨至香港公开发售,这也是本次香港公开发售股数增加了1004.25万股,最终至3654.25万股的逻辑。

另外,我们还留意到一点,其香港公开发售部分的甲组和乙组按申请股数排序,最终获派发售股份的结构特征为两端多中间少的哑铃型分布,乙组12份有效申请共计获派1462.8万股,占公开发售最终获派的3654.25万股的40%,在公开发售部分的乙组更出现了一张“顶头锤”(1份申购1325万股的有效申请),申购金额约为1.1亿港元,最终获派890.4万股,约5680万港元发售股份总值。一方面说明集中度较高,另一方面反映出中集车辆招股价区间定价不高,吸引了不少“大户”纷纷前来认购,而最终以招股区间下限定价更有利于增加这些“大户”的持股意愿。

(图片来源:公司公告)

本次中集车辆公开发售的一手中签率为100%,共计有10190份有效申请,以500股一手可推算,这部分共计509.5万股。根据富途提供的暗盘交易数据显示,截至7月10日18:30,中集车辆的暗盘成交股份数为559万股,暗盘成交金额为3460万港元,可见,正式挂牌上市交易前的“换手”已较为充分,提前释放了部分卖出的压力,暗盘卖出者或大部分来自于申购手数较少的账户。

综合招股结果来看,本次中集车辆的公开发售部分所收获的“人气”不错,由捷利交易宝统计,若按15364人的有效申请来计算,中集车辆在近三个月IPO中人气排名中取得第12位,较第15位的翰森制药要高;一手申购人气排名在近三个月IPO中同样排名第12位,较第13位的锦欣生殖要好。

市场情绪造好,为上市首日或后续表现营造良好气氛

G20大阪峰会后中美贸易谈判“破冰”,外部气氛和形势缓和及向好迹象持续。中国商务部网站7月10日转发了路透社关于“美国将豁免110种医疗设备和电子元件等中国进口商品高关税”相关报道,据路透社新闻报道,美国贸易代表处批准豁免110种中国进口产品的25%关税,覆盖医疗设备及关键电容器等,包括放射治疗设备以及用来治疗肝脏肿瘤的医疗设备,为期一年,此批产品原本在去年7月美国向首批340亿美元中国货征税的清单内。同日,中美官员重启了贸易谈判对话。

(图片来源:路透社官网)

7月10日,美联储主席鲍威尔证词公布后,联邦基金利率期货暗示,市场认为美联储本月降息50个基点的概率上升至12.5%,降息25基点概率为87.5%。以上数据显示,美国降息预期正逐步加强,利好全球资本市场,全球大宗商品飘红,美股三大股指盘中创下新高。

而就近期新股上市表现来看,我们选取了两个较为相似的标的作为参考,分别是制造业公司鹰普精密和汽车及零部件厂商勋龙,其上市首日表现及上市后累积表现(截至7月10日)分别为0.33%、34.09%以及17.33%、29.55%,证明市场对制造业和汽车及零部件上市公司的反映较为积极和正面,因此我们预计,中集车辆作为香港市场第一家上市的半挂车制造商,同时在公开发售和国际发售情况良好,投资者持仓锁定意愿较高,加之暗盘换手已经较为充分,所以综合市场情绪的配合,对中集车辆在上市首日和上市之后的后续表现感到乐观。

(数据来源:阿思达克财经网站)

基本面坚实且资产被低估,发售价对应的估值低,兼预期分红回报率优

中集车辆是全球半挂车行业的领导者,也是全球最大的半挂车制造商。

据招股书数据所示,中集车辆的2017年半挂车销售量为12.17万辆,超过全球排名二和第三名的半挂车制造商销售量的总和,其全球市场份额约为10.3%,其在中国及北美市场份额(排名)分别为15.7%(第一)、11.4%(第五)。

据招股书数据测算,中集车辆于2016-2018年实现收入、毛利、净利润的年复合增长率分别为28.85%、19.67%、27.91%,自2016年以来中集车辆的ROA和ROE持续走高,截至2018年底,中集车辆的ROA和ROE分别为7.5%及16.2%。因此,结合公司的行业地位和简单的经营情况及业绩表现来看,不难判断中集车辆的基本面有着坚实的基础。

而我们认为公司所拥有的土地资产存在较大的价值重估空间,据了解,中集车辆创业16年间不断通过低成本收购国内品牌商,从而获得持续的扩张,在这过程中因此也顺带取得了这些品牌制造厂所拥有的土地,目前其在国内拥有45个地块的工业及仓储用地,土地面积共计约500万平方米,市场公允价值预计超过80亿人民币。

近期,这些“隐蔽价值”逐渐得到回归或体现,因公司陆续与各地政府签订因厂房搬迁而产生相关补偿费的土地使用权及相关地上附属物的《征收补偿协议书》或土地收购合同。从公开的媒体报导可知,扬州政府将根据签订的协议补偿中集车辆旗下子公司中集华通8.5亿元,秦皇岛政府根据相关签订的协议补偿中集车辆旗下另一子公司中集冀东1.36亿元的土地收购赔偿金,两项合共约9.86亿元人民币,由于预期后续因中集车辆持有的土地因被政府征用而陆续进入“隐蔽价值释放期”,中集车辆也因此累积更多可支配现金,这也是我们判断公司上市后维持较高派息率的主要原因之一。

我们在不同的增长场景下对中集车辆在2021年的全球及地区的市场占有率进行了假设和估计,公司在全球的市占率预期在2021年或在16.5%-19.3%的区间,若维持(2018年)单位产品价格不变,在保守和积极增长的场景下,对应未来三年的营收CAGR为12.07%-16.14%。

根据营收增长预测下限进行保守推算,中集车辆的预期2019年营收约为270亿人民币,假设净利润率维持不变的情况下,2019年公司预期的归母净利润为12.96亿人民币(折合14.72亿港元)。根据招股结果公告显示,中集车辆的最终发售价定为每股6.38港元对应的总市值为112.6亿港元,因此,中集车辆2019预期PE约为7.65倍。由此可判断,中集车辆目前的PEG远小于1,处于低估状态。

(数据来源:2016-2018年数据摘自公司招股书,以及第三方独立预测,单位:人民币元)

最后,在真实的投资回报方面,中集车辆自成立以来,用较高的股息率和现金分红回报率回馈股东做法一直在坚持,根据招股书提供数据显示,最近三年累计的平均派息率为57%,若我们假设上市后依然可维持40%的派息率,根据我们预期2019年公司归母净利润12.96亿人民币推算,预计2019年现金分红金额约5.18亿人民币,折合5.89亿港元,因此对应112.6亿港元总市值的预期现金分红回报率保守约达5.23%。这个预期的分红回报率在港股制造业龙头的上市公司中排名前列,值得长线投资者及稳健投资者关注。