下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:明晰笔谈

报告要点

受到宽松预期影响,上周五至本周四债市大幅走强。尽管贸易战缓和使风险偏好边际回升,但疲弱的基本面和总理讲话传出的信号加强了市场对于未来货币政策宽松的预期。后续市场的关注点将回归到国内的基本面和政策的边际变化。基本面走弱的信号已经十分明显,我们认为政策将采取结构化的降准或适当降低政策利率的方式进行逆周期调节,无风险利率仍有下行趋势,我们认为10年期国债收益率有望逐步向3.0%-3.4%的区间底部靠近。

货币市场:隔夜利率与超额准备金利率首次倒挂,短端流动性十分充裕。由于近期央行大量释放流动性以及6月末财政投放力度加大导致流动性十分充足,隔夜DR创历史新低,史上第一次隔夜利率和超额准备金利率出现倒挂,虽然超低利率难以持续,但仍不影响流动性保持宽松。

利率债:受经济基本面疲弱的影响,市场对货币宽松和降息的预期推动债市上涨。尽管贸易战缓和带来风险偏好边际回升,但降息预期显然对债市影响更大。周二李克强总理提出降低利率和中小企业融资成本,带动当天债券市场大涨。周三周四利率债市场走势则较为平稳。

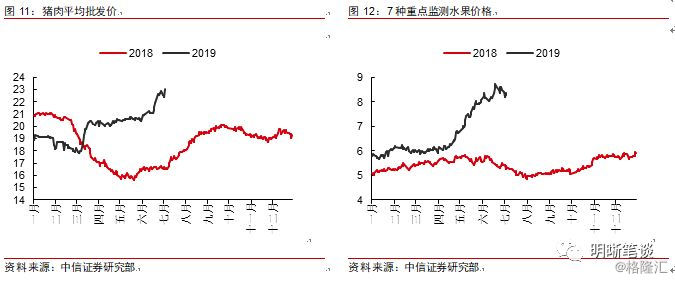

下周展望:贸易战缓和后市场的关注点更多聚焦在国内基本面以及货币政策的边际变化上。下周将公布通胀和金融数据,猪肉、鲜果涨价的影响持续,CPI有望继续上行迎来年内高点。油价下行、需求不足,PPI下滑。信贷可能小幅弱于去年同期,新增社融预计约为2万亿元。美国方面,新增非农就业和通胀数据预计仍将保持弱势。

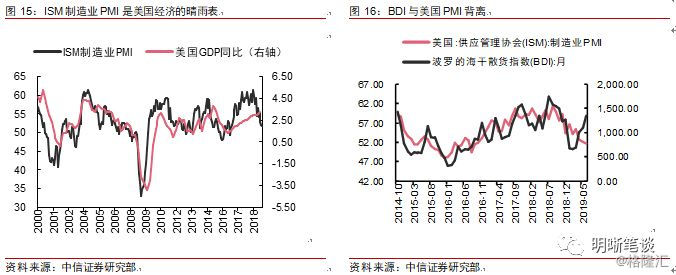

BDI逆势上涨,全球经济放缓的节奏可能慢于预期。BDI的快速上行受到铁矿石价格影响,但是或许也能够说明全球经济和贸易或许没有预期的那么差。我们发现BDI指数与美国经济相关性较高,如果我们假设BDI的逆势上行很大程度上是因为全球经济仍然有一定支撑,那么当前美国经济的下行速度或许也将有所放缓。虽然全球经济周期性下滑已经是不可避免的趋势,但其节奏可能并没有市场预期的那样快。

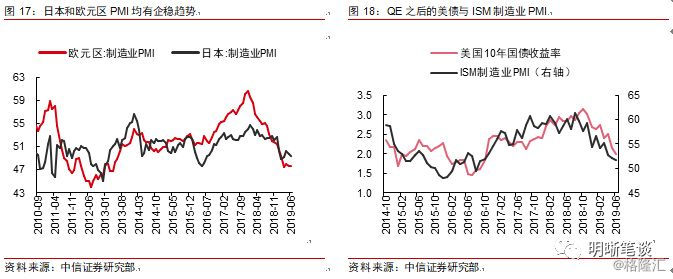

债市策略:就海外而言,全球经济放缓和BDI的逆势上行出现矛盾,日本和欧元区经济有企稳的迹象,全球经济下行速度可能放缓,关注即将公布的非农就业,如果不太差,美联储7月保持观察概率较大,降息可能要等到9月。就国内而言,PMI指数延续了弱势格局,6月PMI指数49.4%继续维持历史较低水平,制造业产需两弱,投资、消费均有下降趋势,金融市场依然存在的银行同业压力和流动性分层问题,这些都要求货币政策保持相对宽松的状态。另外,中美利差以及外资流入等多种因素也利好利率长期下行。我们认为无风险利率当前仍有下行空间,10年期国债收益率有望将逐步向下趋近3.0%-3.4%的区间下沿。

正文

贸易谈判缓和后,本周债市主要受降息预期的影响不断走牛。货币市场方面,尽管央行本周未开展资金投放操作,保持流动性净回笼,但前期的大量投放叠加6月财政支出较多,短端流动性极其宽松,DR001史上第一次与准备金利率倒挂。利率债方面,周一股债同涨,风险偏好回升,但PMI数据显示基本面仍然疲弱,宽松预期带来利率继续下行。周二总理的讲话加强了市场的降息预期,债券市场利率大幅下行。周三债市涨幅放缓,周四小幅调整。

市场走势回顾

货币市场:流动性充裕,隔夜DR历史低点

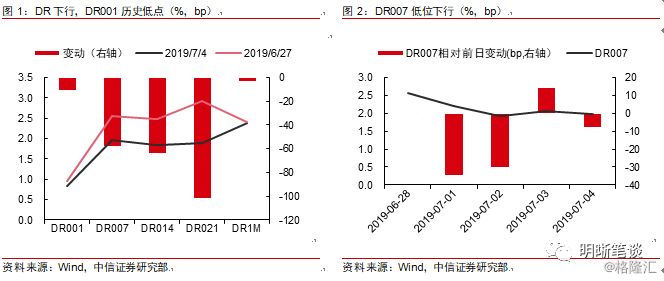

DR007近5个交易日大体下行,变动分别为0.46bp,-34.96bp,-30.14bp,14.41bp,-8.16bp收于1.98%。R007同样处于下行通道,上周五至本周四分别变动-9.09bp、-41.54bp、-11.1bp、3.9bp、-3.34bp收于2.14%。7月2日,DR001利率收盘0.90%,盘中最低成交价0.70%,有史以来首次低于0.72%的超额准备金利率。当下市场资金面较为宽松,银行间流动性充足。原因在于央行释放了大量的流动性来缓解流动性分层问题,另外通常6月末财政投放力度会比较大,这也让资金面更显宽松。

本周流动性充足,央行未开展公开市场操作,公开市场处于净回笼状态。上周五无公开市场到期,本周一到周四分别有1500亿元、900亿元、400亿元、300亿元14天逆回购到期。尽管央行本周未开展公开市场操作,OMO保持自然回笼状态,但市场资金仍然因为前期的大量投放和财政支出增加等因素显得十分宽松,各期限资金利率纷纷探底。当前的宽松程度大概率不会延续,但流动性分层的局面并未完全缓解,中小机构融资仍有一定难度,后续流动性大幅收紧的可能性相对较小。预计下周公开市场到期量不大。下周三至下周五分别有200亿元、1000亿元和1000亿元逆回购到期,总计2200亿元。

利率债市场:降息预期带动利率下行

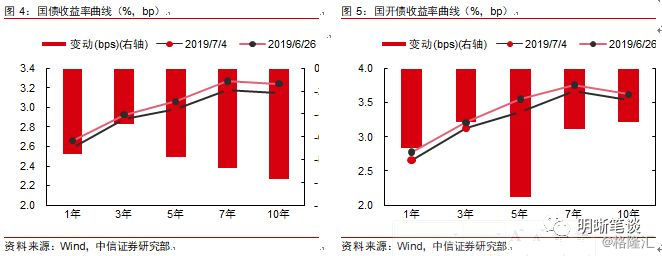

上周五10年期国开190205处于波动下行走势,全天下行2.25bp收于3.74%。尽管周末传来贸易摩擦缓和的消息,但周一公布的PMI数据显示经济仍相对低迷,受到货币宽松和降息预期的影响,利率仍然走牛,小幅下行0.75bp收于3.74%。周二市场对总理关于将有针对性降息、存款准备金率和实际利率以降低中小企业融资成本的发言做出了积极的反映,降息预期快速升温,全天利率下行明显,全天下行4bp收于3.70%。周三利率仍稳步向下,全天下行1.5bp收于3.68%。周四全天收益率在3.68%上下徘徊且变动不大,上行0.5bp收于3.69%

10年期国债活跃券190006上周五下行3bp至3.23%。周一市场走势相对平缓,开盘收益率3.24%,开盘后波动下行,但全天整体波动性不大,收益率全天下降0.25bp至3.22%。周二市场下行幅度较大,开盘收益率3.23%,临近收盘震荡下行到3.20以下,全天下行5.25bp至3.17%。周三市场波动较小,收益率围绕3.20%上下波动,全天下行1bp至3.16%。周四市场依旧较为稳定波动不大,收益率围绕3.15%上下波动,全天下行1.5bp收于3.15%。

国债期货大幅上涨

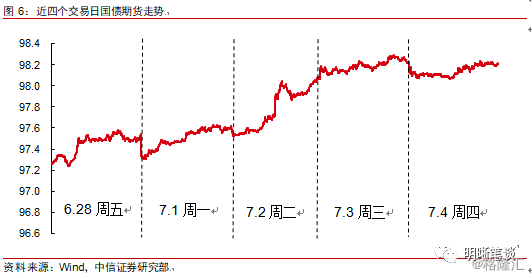

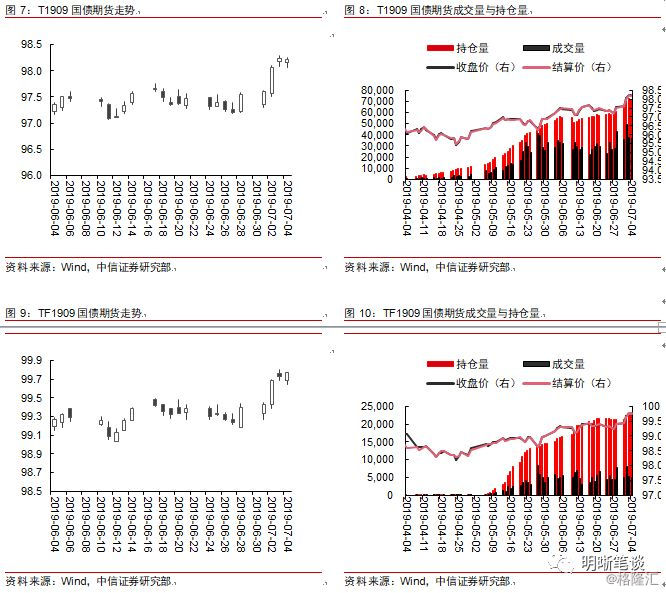

上周五10年期国债期货主力合约T1909开盘后大幅上涨,全天上行0.31%至97.54。周一由于贸易战缓和低开,但基本面因素和政策的宽松预期仍带动市场情绪回暖,全天上行0.11%至97.605。周二总理的讲话使国债期货午盘快速拉升,T1909的涨幅在前两个交易日基础上进一步加大,全天上涨0.48%收于98.06。周三T1909高开后依旧稳步上涨,全天上行0.22%至98.230。周四国债期货市场充分吸收了周二的利好消息带来的冲击,进入小幅调整,市场呈现小幅回落,T1909全天下行0.04%收于98.215。

本周市场走势分析

中美贸易战缓和,国内经济基本面疲弱导致债市股市同涨。股市方面,特朗普表示不对3000亿美元中国产品加征关税,贸易谈判重启,市场风险偏好小幅回升,推动股市上涨。基本面来看,PMI指数延续了弱势格局,6月PMI指数49.4%继续维持历史较低水平,制造业产需两弱。5月的制造业投资和社零均不乐观,基建尚未发力,房地产投资年内也有下降趋势,在当前经济形势下市场对货币宽松的预期债市上涨。

周二总理的讲话加强了市场的降息预期,债市大涨,股市吸收贸易战和解冲击后小幅回落。债券市场方面,总理在7月2日举办的夏季达沃斯论坛上表示,要把民营企业的融资成本降下来,采取有针对性的降息、降低存款准备金率和降低实际利率的方式帮助中小企业降低融资成本。当天市场对总理讲话做出了积极反应,DR007下行30.14bp,10年期国债期货主力合约T1909上涨0.48%,为今年3月8日以来最高涨幅(近4个月最大涨幅)。周三和周四两天,债市在之前的大幅上涨后进入调整期,周三利率下行放缓,周四小幅调整。

市场展望:贸易摩擦缓和,回归政策和基本面

在贸易摩擦有所缓和后,股市和债市的关注点将更多地聚焦在国内基本面以及货币政策的边际变化。下周可能出炉的金融数据以及7月15公布的经济数据对市场预期以及政策逆周期调节的力度都将有重要影响。经济下行压力加上同业市场收缩引起的流动性分层,仅靠公开市场操作层面大量的流动性供给并不是长久之计,数量型调控政策在短端资金价格向长端传导的过程中遇到了瓶颈。我们认为结构化的降准或适当降低政策利率的调节方式能够更有效地降低实体融资成本。

下周重要数据

国内方面,通胀数据将于下周三公布,社融数据大概率下周出炉。猪肉、鲜果影响持续,预计CPI继续上行。油价下行、需求不足,预计PPI延续下滑。CPI受到猪肉鲜果价格影响,可能上升到2.8%-2.9%。国内需求不足和油价下跌将拖累PPI继续下滑。5月底国际油价大跌,6月油价运行区间明显低于5月,将对PPI形成拖累。6月PMI新订单指数仅为49.6,连续两月位于荣枯线以下,显示制造业需求持续不足。叠加上述两方面的影响,预计PPI同比下降到0.2%左右。

信贷可能不及去年同期,社融预计约为2万亿元。根据我们的估算,6月新增人民币贷款约为1.6万亿元。银保监会副主席周亮7月4日表示今年上半年新增人民币贷款9万多亿元,而1-5月的增量约为8.01万亿元,从说法上来验证,6月的人民币贷款也很难达到去年同期1.84万亿元的水平。社融方面,除了新增人民币贷款,变化较大的还有地方政府专项债,新增专项债净融资额约为4488亿元。预计社融其他项总体变化不大,6月新增社融将在2万亿元附近,同比增速回升到约10.8%。社融增速回升的主要原因在于去年非标大幅萎缩后的低基数效应。

美国方面,本周五将公布非农就业数据,下周四公布通胀数据。美国新增非农就业和通胀数据预计仍较保持弱势。有“小非农”之称的美国ADP就业人数6月增加10.2万人,高于5月的2.7万人,但仍然低于市场预期14万人。从美国先前的投资、消费等种种疲软迹象推测,非农就业可能仍然较弱。美国通胀此前一直较弱,6月国际油价低于5月,美国通胀将继续处在弱势区间。

BDI上行与全球经济放缓的矛盾

BDI指数逆势上行

作为反映全球经济和贸易的领先指标,波罗的海干散货指数(BDI)逆势而起。今年4月以来,BDI指数快速走强,尤其是近几周上涨速度加快,向近几年的景气高点逼近。

BDI的快速上行受到铁矿石价格影响,但是或许也能够说明全球经济和贸易或许没有预期的那么差。BDI指数中,巴拿马型船占比较大,运价走势对BDI的影响最大;而好望角型因为载重较大,多用来运输铁矿石,因此其运价与铁矿石价格关系较大。年初以来两种船型的运价都有所上涨,但是好望角型船的运价上涨幅度明显更大,说明铁矿石价格在今年BDI指数上行的重要因素之一。

全球经济下行节奏的最大不确定性来源于美国

制造业在美国经济中占比虽然不大,但是制造业PMI却是经济的晴雨表。ISM制造业PMI长期领先于GDP并且匹配程度较高,PMI的拐点往往领先于GDP的拐点,由于美国GDP数据只公布到今年3月,同比仍在上升区间,但6月的数据大概率跟随PMI回落。

美国PMI走势与BDI长期相符,但今年二者出现背离,这一矛盾为全球经济走弱的节奏增添了一些不确定因素。全球经济是美国经济与BDI之间相关关系的桥梁。美国经济与BDI都与全球经济的走势密切相关,因此美国经济、美国PMI与BDI之间也存在长期的相关关系,自美国结束QE之后,二者鲜有大幅背离,但是这样的情况却在今年出现。无论最后二者如何收敛,在当前来看或许能够说明美国最近几个月经济走弱的速度可能快于全球经济水平。但是如果我们假设BDI的逆势上行很大程度上是因为全球经济仍然有一定支撑,那么当前美国经济的下行速度或许也将有所放缓。

日本和欧元区PMI均有企稳趋势。欧元区PMI近3个月有明显的企稳趋势,欧元区火车头“德国”的PMI连续4个月低位企稳,目前欧元区PMI已经落入了欧债危机时的PMI区间,在英国脱欧落地之前,继续向下的空间可能相对有限,而日本PMI当前也有企稳迹象。

虽然全球经济周期性下滑已经是不可避免的趋势,但其节奏可能并没有市场预期的那样快。尽管全球普遍放鸽,但是美联储、日本央行和欧洲央行仍然未见实质性的动作,仍在观察之中,日本和欧洲经济的边际企稳或许对两个央行的宽松计划起到了延后作用。而从美联储的表态来看,如果6月数据不出现大超预期情况,7月美联储可能仍然会对降息保持谨慎,9月份预防性降息的可能性较大。

债市策略

就海外而言,全球经济放缓和BDI的逆势上行出现矛盾,日本和欧元区经济有企稳的迹象,全球经济下行速度可能放缓,关注即将公布的非农就业,如果不太差,美联储7月保持观察概率较大,加息可能要等到9月。就国内而言,PMI指数延续了弱势格局,6月PMI指数49.4%继续维持历史较低水平,制造业产需两弱,投资、消费均有下降趋势,金融市场依然存在的银行同业压力和流动性分层问题,这些都要求货币政策保持相对宽松的状态,我们认为政策将采取结构化的降准或适当降低政策利率的方式进行逆周期调节。另外,中美利差以及外资流入等多种因素也利好利率长期下行。我们认为无风险利率当前仍有下行空间,10年期国债收益率有望将逐步向下趋近3.0%-3.4%的区间下沿。