下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月4日,国光电器(002045.SZ)发布了对深交所问询的回复函。

在问询函中,深交所连发10问,主要询问了国光电器年度净利润大幅度下降的原因等问题,并要求国光电器回答公允价值和投资、全球范围内的业务缩减情况。

因此,国光电器在回复函中称,去年的巨亏源于受到美元兑人民币汇率波动、计提资产减值损失等的影响,而且值得注意的是公司用于衍生品投资金额13.25亿元,造成投资损失3733万元。

(资料来源:公司公告)

(资料来源:公司公告)

而从2019年的一季报看,国光电器的业绩还在进一步下滑,扣非净利亏损73.46万元,同比下降109.44%。于是公司开始转让资产试图扭亏,今年6月公告拟以3.17亿元出售产业园公司61%股权。

我们可以看到,在2018年的年报中,国光电器营业收入40.42亿元,同比下降0.17%,归母净利润亏损2.63 亿元,同比下降 447.5%。

国光电器,是全球知名电声制造厂商,成立至今一直从事电声、电子产品的设计、生产、销售,目前产品覆盖了电声配件、扬声器单元、音响系统、数字功放、聚合物锂电池等。

在2018年,公司屡屡发表公开言论,看好智能音响前景,并且投入资金,将之当成一个重要的战略目标。

但是今年来,我们可以看到,天猫精灵和小度音响等有互联网巨头支撑的音响企业,出货量已经遥遥领先,即便如此,两大品牌的音响设备也一直在亏钱,而智能音响的这个赛道上,我们可以看到有不少公司已经退出,千箱大战的火光已经渐渐消退,更多的是集中在头部厂商和握有内容的特色厂商上。

而智能音响和单纯的音响设备不一样,它需要的是算法和大数据的支持,而对于国光电器这样一个设备生产商来又说,无疑是一个不小的进入壁垒。

不仅如此,国光电器的客户集中度过高,也是一个倍受关注的点。

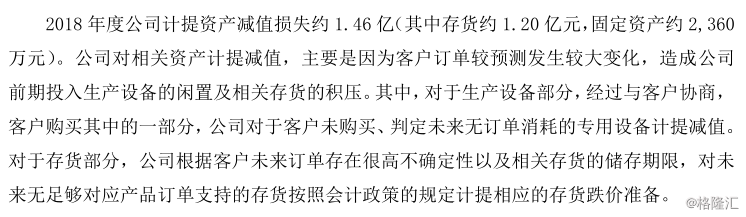

从回复函来看,去年国光电器存货跌价损失1.2亿元,其中的一个主要原因是受市场因素的影响,国光电器的一个主要客户的实际订单数量少于原预测,造成公司前期投入生产设备的闲置及相关存货的积压。

国光电器主营业务主要是音响电声类业务,音响电声类业务营业收入 38.39 亿元,占公司营业收入比重为 94.98%。公司近三年前五大客户销售收入分别为19.77亿元、34.44亿元、32.08亿元,占总营收的比例分别为78.62%、86.41%、80.69%,而同行业共达电声和奋达科技前五大客户收入占比分别为55.64%、37.51%。

受到音响行业发生革命性变化的影响,国光电器的业务又高度依赖于音响设备,所以在整个行业都转向的情况下,大客户很容易将受到影响,未来或许会出现和2018年一样的情况,减少对国光电器的进货。

这是一个大趋势,从国光电器的自有技术和品牌来看,大概率是不可逆的。

不仅如此,这一次国光电器还准备出售子公司61%的股权。

国光电器持有产业园公司80%股权,实缴注册资本2.4亿元,6月6日,公司公告拟以3.17亿元将其持有的产业园公司61%股权出售给广州市智远置业有限公司(以下简称“智远置业”)。本次交易完成后,智远置业将持有产业园公司81%股权,国光电器持有产业园公司19%的股权。

交易完成后国光电器将对产业园公司形成对外担保余额不超过4.64亿元,并且智远置业承诺,将在受让产业园公司股权后六个月内,解除超出国光电器所持有产业园公司股权对应的对外担保,同时产业园公司在智远置业受让产业园公司股权后六个月内,为国光电器提供反担保。

很显然,这是一个资产负债压力下,不得已的举动,从现金流和负债来看,近三年来国光电器的负债总体呈增长态势,而现金流一直在萎缩,2018年末,借款余额为17.93亿元,资产负债率64.34%,而在2016年公司资产负债率仅为52.91%,增加11.43个百分点。

这个时候公司急于出手产业园,或许是为扭转业绩进一步下滑的趋势。

为满足2019年经营性流动资金、周转资金,以及固定资产、长期投资项目的需求,国光电器计划今年新增金融机构长短期融资不超过等值人民币3.8亿元,2019年末合并融资不超过等值人民币27亿元,在各金融机构申请的授信总额不超过等值人民币36亿元,全年资产负债率控制在68%以内。