下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年“618”年中大促刚过去不久,从数据来看,中国电商行业依然生机勃勃,更准确来说,反映的是国民的消费能力在持续提升,归根到底,这都依仗中国人的巨大的潜在消费能力。截至2019年3月底,淘宝天猫移动月度活跃用户达到7.21亿,占中国人口总数比例已超半数,也就是说天猫母婴消费数据在一定程度上代表了中国母婴消费行为,天猫公布的数据画像显示出以下特征:90/95后父母、低线市场、二胎家庭和超级奶爸。这些特征所描述的群体正是当下母婴市场最有潜力的消费人群,90/95后对进口货和国货品牌不是很关注,但对产品的质量会非常注重,敢于尝试,是90/95后人群的消费特征,超级奶爸和消费升级等元素使得高端和超高端产品销售份额在持续提升,低线市场和二胎家庭会更有利于国内品牌的快速扩张,而这些都是母婴市场当下的消费趋势分析。

亿欧CBNData《报告》显示,2018年母婴市场规模增约为11%,仍高于整体快消品的5.2%的增速,2018年母婴快消品市场金额增长的主要来源,还是依靠人口基数和消费升级的大趋势,其中按重要性排序,宝宝数量复合增长了5%,产品平均价格涨了4.1%,人均购买量上升了1.5%。确实,“全面二胎”政策对市场积极影响,正处于释放期。

据统计最新数据显示,2017年我国新生人口为1723万人,比“全面二胎”政策实施前的“十二五”时期的年均出生人数多79万人,且该数据是2000年以来历史第二高值。

在“全面二胎”政策落实后,在2016-2018年期间出现了一个生育释放的高峰期,“全面二胎”政策为婴幼儿奶粉行业提供良好的发展契机,因此,未来几年该行业的前景依然广阔。

婴幼儿奶粉业处于黄金赛道和黄金时代

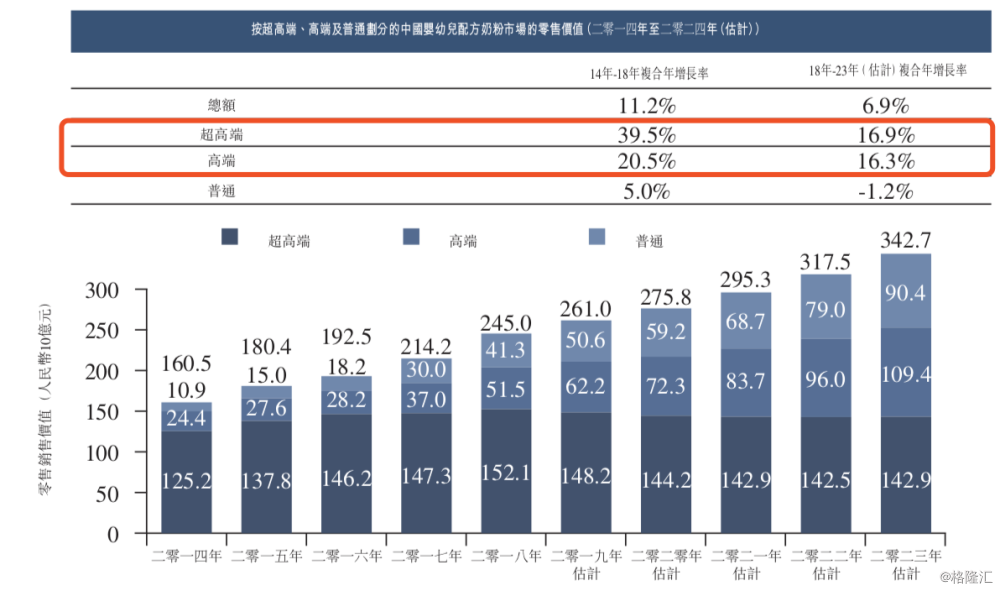

在整个母婴市场的归因分析中,尼尔森数据显示,婴幼儿奶粉的销售金额已经占到整个母婴消费市场超70%的比例。而在所有的乳制品细分行业中,婴幼儿奶粉也是处于“黄金赛道”,过去五年维持了较好的复合增长速度,根据飞鹤招股书,这个数据是11.2%,而弗若斯特沙利文报告预计,至2023年中国婴幼儿配方奶粉市场零售价值将增至3427亿。综合来看,站在中长期的角度,婴幼儿奶粉这个细分领域无疑是适合投资的。

反观2017和2018年两年,中国的婴幼儿奶粉市场已经几乎看不到量在推动整体市场增长,销量部分基本没有贡献,而是消费升级和新品等因素在拉动销售金额的持续增长。根据飞鹤招股书提供的数据,2018-2023年超高端和高端市场的零售价值将分别维持16.9%和16.3%的复合年增长水平,成为拉动整体市场增长的“火车头”。

(资料来源:飞鹤的招股书)

在过去几年,还有一个趋势已经非常明显,就是国民对进口奶粉的“依赖”程度已经有所下降,而对国内品牌的接受度和认知程度均在持续提升。

就整体市场份额而言,根据欧睿国际数据显示,国内奶粉市场份额从 2017年40.7%提升至2018年的43.7%,销售额增速由14.5%加速至21.1%。而中国市场的海外品牌和国内品牌的前五的排名情况分别如下:

(资料来源:欧睿国际)

根据弗若斯特沙利文报告,飞鹤这一品牌在2018年零售销售价值方面,在国内和国际同业中排名第一,市场份额为7.3%。

凭籍着强大的地推优势,拥有一支超过 3000 人消费者教育团队深入三四线城市各个母婴店“帮忙卖货”,飞鹤成功实现了婴幼儿奶粉本土化的崛起。

回顾我国婴幼儿奶粉市场,食品安全的问题也一度重击过进口品牌:2005年雀巢碘超标事件长期影响了部分外国品牌市场份额,本土品牌开始进入增长期,此后3年时间里本土品牌销售额占比一路提升;但 2008 年“三聚氰胺事件”可谓是中国乳业、甚至是整个食品消费意识转变的一个标致性事件,中国消费者对食品安全的意识被唤醒,重视程度大幅提高,而该事件也成为我国乳品进口快速增长的催化剂,导致婴幼儿奶粉进口品牌在这个期间重新挤占了国内品牌;随后的2013年,进口品牌又迎来了一个转折点,新西兰发生毒乳粉事件,中国一度停止进口所有新西兰奶粉,消费者开始意识到其实进口品牌也不见得会很好,一旦发生了食品安全风险,通过跨境购买或电商购买的“海淘”海外产的进口奶粉,进行法律诉讼的难度会很大,消费者的权益不能得到保障,而国内产的进口品牌奶粉,无论从价格或配方上,均和国内品牌的标杆产品,拉不开很大的差离,甚至双方都各有千秋,这个期间低线城市对中低端和低端的婴幼儿奶粉产品产生极大的需求,国产品牌在价格和渠道方面都能够很好的满足到这部分诉求。

直到2016年1月1日我国正式实施全面二胎政策后,经过洗牌后的国内品牌,在高度重视产品的安全性和质量性下,逐渐得到国民消费者的认可,同时适合国民体质的本土配方,比进口品牌更能解决已具备育儿经验的“二胎”家庭的痛点,因而国内品牌的市场份额重回上升轨道,叠加消费升级、渠道下沉和新零售等持续出现的新契机,国产品牌在中国婴幼儿奶粉市场的黄金时期大背景下,进入了新一轮的景气增长周期。

政策推动下的行业集中度提升,国内品牌更受益

国家食药监总局发布的《婴幼儿配方乳粉产品配方注册管理办法》已从2018年1月1日起全面实行。

此次管理办法的发布,提高了行业的准入门槛,促使奶粉行业优胜劣汰,行业进入洗牌加速期。政策自推行以来,市场上的奶粉品牌已大量减少,这里可空出较大的市场份额,这些空出市场主要集中在以“杂牌”奶粉为主力军的三四线城市,而这些城市正好是国内奶粉的基地市场,因此国内奶粉更为受益。

2018年之前,我国有103家婴幼儿配方乳粉生产企业,共有近2000个配方。截至2018年10月,共有156家企业共计1195个配方拿到注册,其中,国内品牌占比达76.8%。所以这也是国内婴幼儿奶粉市场份额从 2017年40.7%提升至2018年的43.7%、销售额增速从14.5%加速至21.1%的主要原因之一。

2019年6月4日,七部委联合发布《国内婴幼儿配方乳粉提升行动方案》,目标为奶粉力争自给率 60%以上,并鼓励婴幼儿配方奶粉企业兼并重组,进一步加速淘汰落后产能。在洗牌过程中,伴随母婴店和电商渠道占比的不断提高,国内品牌和外资品牌均持续受益,只不过,国内品牌会增长更快,飞鹤近年来的发展,也从另一个角度,证实了这个判断。

根据欧睿数据,行业集中度(CR10)已由 2010 年的 61%增至 72.8%,未来还有进一步提升的动力和趋势,因而预料国内婴幼儿奶粉龙头或将充分享受到行业集中度提升过程中所带来的马太效应和护城河加深。

最后,国内婴幼儿配方奶粉品牌,除了飞鹤这一领导品牌外,其他国内品牌能否在本土继续跟随市场和政策支持下实现全面崛起?

这取决于它们能否在这些已被证实的市场机会中提升竞争力,比如高端和超高端奶粉的持续增长和把握消费升级和“全面二胎”的大趋势,或者满足消费者精细化的喂养需求下产生的有机概念辅食增长迅速的机会,又或者是能在细分需求下能持续深耕,迎合防泄/抗敏的特殊配方奶粉、DHA/核桃油、益生菌、维生素等细分品类需求带来的持续增长机会。