下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

目标价:18.02港币

复星旅游文化:一站式全包服务领先,18年实现调整后净利6亿元

复星旅文为提供全球休闲度假旅游的综合性旅游集团,根据年报,2018年实现营收、经调整的EBITDA分别为163亿元、20.7亿元,同比增37.9%、178%,经调整的净利润5.8亿元,实现扭亏,剔除地产销售业务后,测算公司18年收入同比增13.8%、经调整EBITDA同比增20.5%,度假村和其他项目经营利润达1.9亿元(17年0.7亿元)。

度假村业务:全球规模最大,盈利能力稳步提升

2017年全球旅游度假村市场规模为2186亿美元,13-17年复合增速为8.5%,预计17-22年增速达11.4%。ClubMed在全球度假村中规模最大,2017年市占率为0.8%,其通过先发优势占领稀缺的自然资源,同时通过差异化的服务、全球化度假村网络、丰富的文化内涵塑造了高认可度品牌,具备较强的竞争优势,2018年实现营业收入、经营利润(剔除非经常)120.2亿元、4.06亿元,分别同比增2.2%、41.8%。

目的地及其他服务:三亚首年经营强劲,太仓、丽江项目稳步推进

三亚亚特兰蒂斯是三亚最大的高端度假村供货商,自2018年2月-12月底实现营收7.52亿元,经常性净利-0.14亿元,全年入住率58%,revpar1112元,而2019年新年期间其实现营收达1.5亿元,入住率高达93%,我们预计随着亚特兰蒂斯入住率提升、服务多元化,盈利能力有望持续增强。丽江项目坐落于玉龙雪山脚下,预计于2020年末或2021年初起按阶段完成,太仓项目以滑雪项目为主,预计自2020年末起按阶段完成。

增长点明确,现金流稳健,看好公司中长期发展

公司一站式服务度假村的轻资产比例逐年提升,按度假村数量计,截至2018年年底,公司轻资产占比74.6%,相较于15年提升2.5个百分点,按房间数计,18年6月相较于15年末占比提升更明显达到约6个百分点,同时2019-2021年开设的度假村全部为轻资产运营,轻资产提升经营效率,同时公司总资产周转率高于可比公司。

公司度假村业务的驱动因素在于开村数量增长以及结构优化带来的revpar增长:1)未来三年公司计划开16个度假村;2)亚太及美洲地区、轻资产及高端占比逐渐提升。旅游目的地:1)随着服务多元化、受益于海南自贸区政策,亚特兰蒂斯有望持续贡献收益;2)储备的丽江项目、太仓项目。公司最终打造旅游文化生态圈。

财务分析:近4年来公司毛利率稳步提升,同时受益于轻资产度假村比例提升,折旧与摊销成本占比下滑,另外现金流也较稳健,18年经营性现金流达6亿元。

结论:高端一站式服务提供商,结构优化增长明确,看好公司长期发展

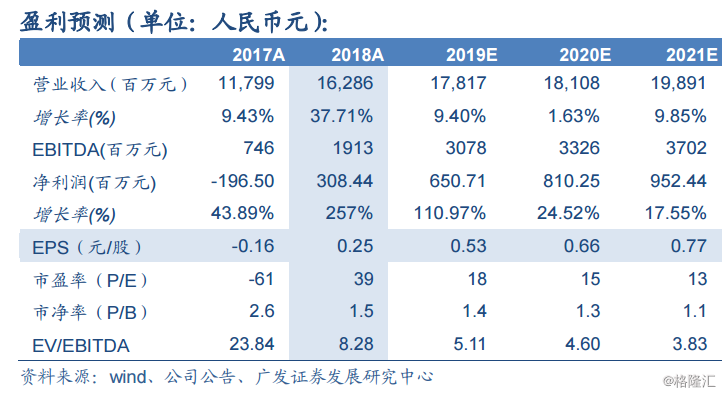

公司是全球领先的家庭休闲度假一站式服务提供商,我们看好其度假村业务量价齐升、旅游目的地贡献业绩增量,预计19-21年EPS分别为0.53、0.66、0.77元人民币,DCF估值法下我们测算合理价值15.50元人民币/股,相对估值法下,合理价值16.22元人民币/股。综合来看,公司合理价值取平均约15.86元人民币/股,对应18.02港币/股,首次覆盖给予“买入”评级。

风险提示:高端旅游需求低于预期;安全事故导致公司品牌力受损。