下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:建银国际

评级:优于大市

目标价:7.30港元

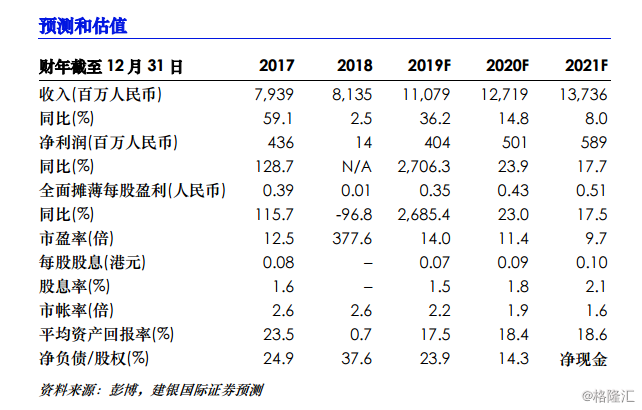

2019年上半年盈警,有赖于利润率大幅反弹和新鉅科技转折

华为问题仍然是主要不确定性2019年上半年盈警。丘钛科技公布正面盈警,宣布2019年上半年税前利润将达到人民币1.5-1.8亿元,相当于2018年上半年净亏损5,100万元人民币之后的重大转折。盈利预测范围的中间点为9%,高于彭博2019年上半年市场一致预期或全年市场一致预期的41%,原因是产品组合增强带来的利润率改善以及新鉅科技业务的好转。

核心业务复苏达预期;华为事件仍然是主要隐患。盈利预警强化了我们的观点,由于相机模组(CCM)和指纹模组(FPM)业务利润率的改善,丘钛科技已经重回正轨。然而,华为事件造成的潜在需求的打击仍然是一个潜在问题。我们估计华为贡献了丘钛科技2018年收入的20-30%,以及其低端相机模组出货量的主要部分。我们将2020-2021年相机模组出货量的增长预测下调3-4%以反映华为需求的下降,部分被其他中国品牌需求增加所抵消。从更积极的角度说,丘钛科技的联营公司新鉅科技(3630TT,未评级)获得了强劲的销售势头,2019年年初至今前5个月销售额同比增长287%。我们目前预计2019/2020年的联营收入将达到3,900/5,800万元人民币,占我们全年净利润预测的10%/11%。

维持优于大市评级但调低目标价至7.30港元。我们将2020-2021年盈利预测下调1-4%,主要反映华为需求的下降。我们还将该股目标价由8.50港元下调至7.30港元,基于2019年18倍的市盈率,低于此前的20倍以反映盈利增长放缓及硬件领域投资情绪的疲弱。潜在的催化剂包括对华为限制的各类放松。