下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

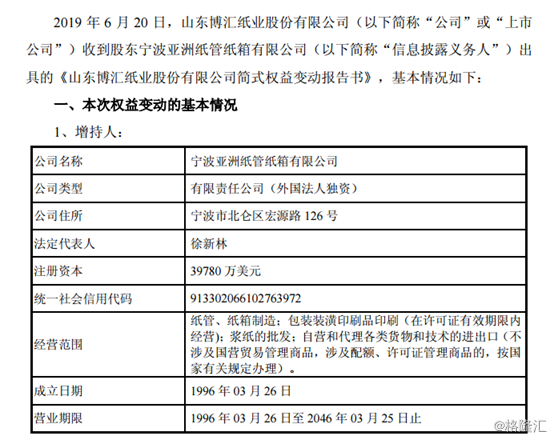

近日,博汇纸业发布公告称,公司被宁波亚洲纸管纸箱有限公司举牌,持股比例达5%。

(资料来源:公司公告)

受此消息的影响,今日公司股价高开8.7%,截止收盘时间,公司股价涨6.06%,收3.85元/股。

(行情来源:wind)

宁波亚洲纸管纸箱是何来头?

资料显示,博汇纸业是一家集纸张的研发、生产、销售于一体的上市公司,主要产品有“博汇”烟卡、涂布白卡纸、书写纸、牛皮箱板纸等。2018年公司白卡纸产量在130万吨,今年又将新增投产75万吨白卡纸,在国内白卡纸的产能里,公司也是行业里数一数二的企业。

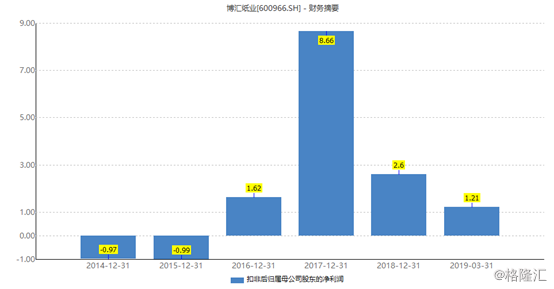

2018年公司营业收入83.39亿元,同比下降6.87%,扣非归母净利润为2.6亿元,同比下降69.98%。利润出现下降的主要原因为2018年下半年公司主要产品销售价格下降,同事公司库存原材料成本较高,原材料价格降低对生产成本的传导滞后,导致报告期内公司业绩同比下降。

(资料来源:wind)

由于公司去年以来业绩出现明显下降,公司股价也表现极差。那么宁波亚洲纸管纸箱又为何要举牌博汇纸业呢?宁波亚洲纸管纸箱又是什么来历?

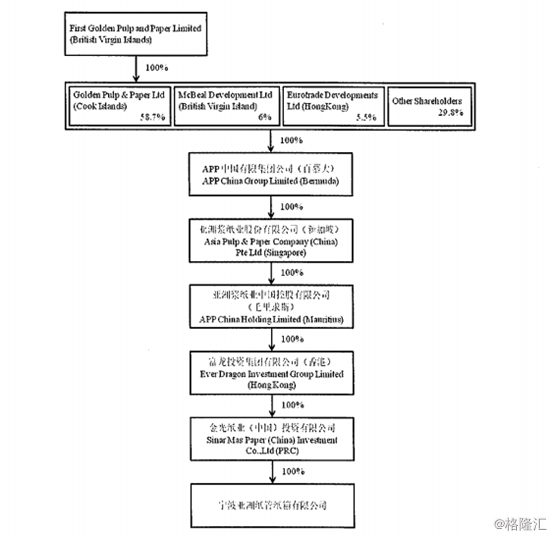

公告显示,宁波亚洲纸管纸箱控股股东为金光纸业(中国)投资有限公司。金光纸业实控人为黄志源家族,是印尼排名前列的大财团。

(资料来源:公司公告)

资料显示,截至2018年年底,金光纸业(中国)投资有限公司及其在中国大陆投资的公司(下称“APP”) 在中国拥有20多家全资和控股浆纸企业,并拥19家林业公司,总资产约1726亿元,年加工生产能力约1100万吨,2018年在华销售额约589亿元。

金光纸业是除玖龙纸业外中国最大的造纸企业,不同于玖龙纸业专注箱板纸,金光纸业在铜版纸、白卡纸等多个细分品类都处于龙头地位。

从权益变动报告书透露的信息来看,亚洲纸管纸箱在短短两个月内就完成了对博汇纸业的举牌,可见其认为当前博汇纸业的估值处于较低的状态,此外,权益变动报告表明,亚洲纸管纸箱明确表示不排除未来会继续增持博汇纸业。

博汇纸业是否被低估?

根据公司公开信息看,今年公司将投产的75万吨白卡纸项目,需要投资超过32亿元,对应万吨产能投资额在4000万元以上。而公司2018年白卡纸产量已经超过130万吨,按照75万吨白卡纸的投资额度,其重置成本在50亿元以上。

此外,年报显示,2018年年底,公司75万吨卡纸、50万吨高档牛皮箱板纸和50万吨高强瓦楞纸项目已经基本完成,根据此前披露的投资计划,这三个项目投资额也达到56亿元。

(资料来源:公司公告)

而博汇纸业市值近几个月一直在40亿元至50亿元之间徘徊,而且公司市值已经处于破净状态,2019年一季度公司净资产已达到52.87亿元。

从公司的净资产角度来看,博汇纸业确实处于较为低估的状态,况且近两年公司产能将翻倍,也将大幅改善公司的盈利状况。今年二季度公司将新投产75万吨卡纸、50万吨高档牛皮箱板纸和50万吨高强瓦楞纸。完全达产后,公司产能将达到约350万吨左右。另外,近期公司又表示将建设年产45万吨高档信息用纸项目,该项目投产后,公司产能将达到近400万吨的水平。

从行业产品的协同角度来看,金光纸业或许看中的是博汇纸业的产能,毕竟APP和博汇占据白卡纸接近55%市场份额,当前博汇纸业又处于破净状态,对于产业投资而言,确实是个较好的买入机会。

另外,纸价从2018年4月6600元/吨~6700元/吨高点开始一直下跌,跌至2019年1月4950元/吨后开始企稳,两家龙头企业若能达成协同将有利于白卡纸提价。

总结

2019 年以来终端机制纸需求疲弱,导致纸厂和贸易商均积极去化自身库存,国内终端采购热情趋淡,贸易商港口库存持续走高,从而影响全球木浆产业链的需求端。中国需求疲弱是本轮木浆下跌的主要动因,2019 年 1-4 月份中国进口纸浆量同比减少 6%,中国进口作为全球木浆供需结构中需求端最主要的增量支撑,在 2018 年 8 月以后以来开始走弱,一方面,木浆系纸产销平稳增速降低,另一方面箱板瓦楞纸景气度大幅下行,替代进口废纸需求减弱。

从基本面看,造纸行业自去年四季度以来的持续低迷的态势一直没有出现明显的转好,特别是包装纸、铜版纸等品种需求不旺。

不过,同行资本举牌事件可能会带动二级市场对造纸板块的关注,加上近期人民币短期内持续走强,对造纸板块也有利,投资者或可以适当增加对造纸板块的关注。