下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近段时间,随着造纸原材料价格的上涨以及市场需求的逐渐提升,国内各家纸企在10月再次发布涨价函。包括玖龙纸业、银鸽纸业等企业也参与其中,涨价幅度在50元-200元/吨不等。

受此消息影响,纸业股纷纷上涨,五洲特纸涨停,松炀资源涨超8%,仙鹤股份涨超5%,博汇纸业、民士达、民丰特纸、晨鸣纸业、岳阳林纸等涨幅居前。

纸业巨头接连涨价

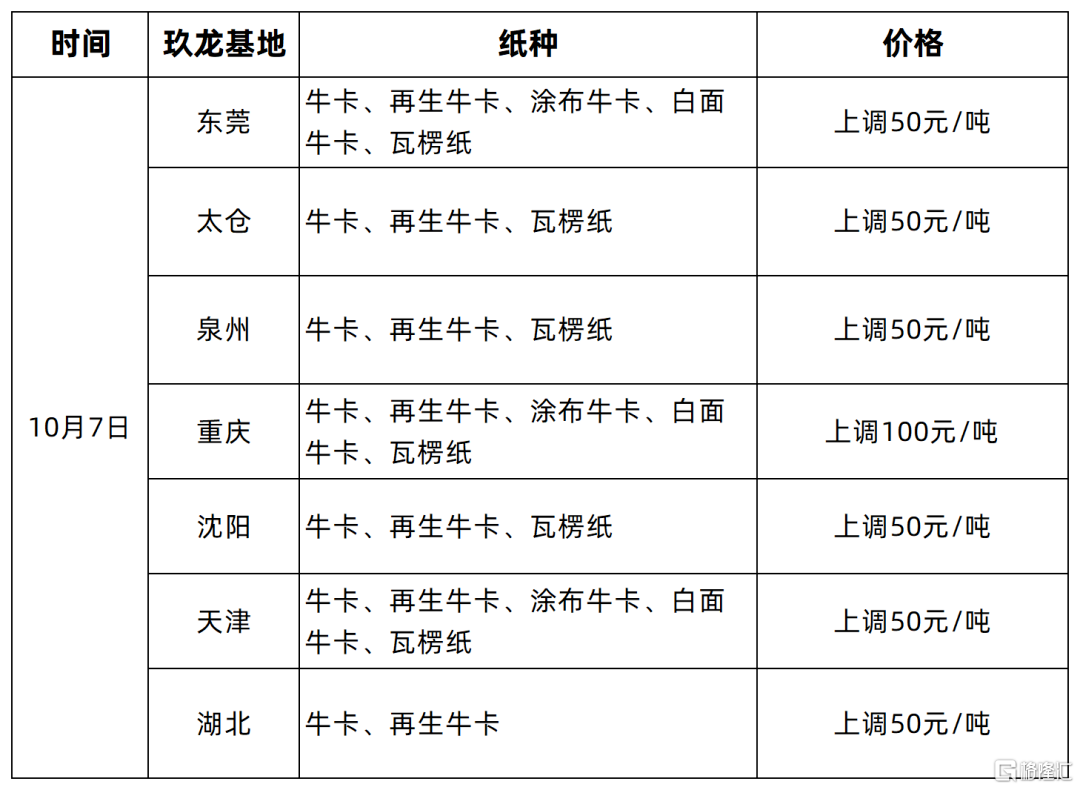

10月7日,造纸业节后迎来第一波涨价函。

国内纸企龙头玖龙纸业旗下东莞、太仓、泉州、重庆、沈阳、天津、湖北等基地上调50-100元/吨,涉及牛卡纸、再生牛卡、瓦楞纸等纸种。据悉,此次多个基地联袂涨价,最高幅度达100元/吨,可谓来势汹汹。

此外,部分企业也公布了涨价公告:

江苏富勤纸业:自2023年10月7日起,对产品售价进行调整,公司单面涂布白板纸在原价格基础上统一上调50元/吨;

东莞建晖纸业:自2023年10月7日起,销售价格在原价格的基础上涨100元/吨;

蚌埠三星纸业:自2023年10月9日起,公司生产的灰底涂布白板纸在原有销售价格基础上,统一上调50元/吨;

山东丰源中科造纸有限公司:自2023年10月7日起,瓦楞纸价格上调50元/吨。

业内人士表示,相比于原材料累计涨幅,不少纸箱厂的累计涨幅相对并不高,但如果后续纸价继续推高,纸箱价格也将跟着抬升。

其实早在今年2月份,造纸行业就已经开始在酝酿涨价,万国纸业、晨鸣纸业等头部企业率先对白卡纸进行提价,随后岳阳林纸跟涨并逐渐向小企业蔓延。但整体来看,涨价的效果并不是十分理想,主要是由于下游需求疲软的影响。看似纸业提价,实际上是为了防止纸业价格的下滑。

造纸行业盈利修复可期

2023年上半年,受下游需求不佳等原因影响,多数造纸企业业绩出现下滑,部分龙头纸企甚至出现亏损。但随着“金九银十”旺季的到来,文化纸、白卡纸、包装纸等涨价逐步落地,行业利润将得到改善。

晨鸣纸业在投资者互动平台上表示,公司目前满负荷生产,前期涨价函已基本落实到位。成品纸价格稳步提升,可有效推动公司盈利情况改善。

山鹰国际第三季度公司国内造纸板块销量预计达到181.64万吨,同比提升17.6%,下游需求持续向好,公司自8月下旬起相应调高产品售价,经营情况环比改善。

五洲特纸前三季度营业收入为46.64亿元,同比增长2.50%;归属于上市公司股东的净利润为1.07亿元,同比减少52.27%。其中第三季度净利润1.19亿元同比增长1053.77%。

展望未来造纸行业的表示,业内人士指出,四季度处于传统消费旺季,受“双11”、圣诞、元旦等节日利好带动,市场需求有望继续改善,需求量稳中有升,叠加宏观政策对国内消费的刺激,需求或逐步增加,对瓦楞纸消耗量同步增加。

浙商证券也表示,8月以来产业库存加速去化叠加经营活动环比改善、废纸系也进入上涨通道,匹配龙头纸企的收入增速企稳回升。预期23Q4伴随补库和消费企稳,纸价有望持续走强,景气环比继续向上。短期持续推荐优质浆系纸公司涨价弹性,中期布局精细化管理的大宗纸龙头。