下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着下游需求的日渐回暖,各大纸企纷纷发布涨价函。

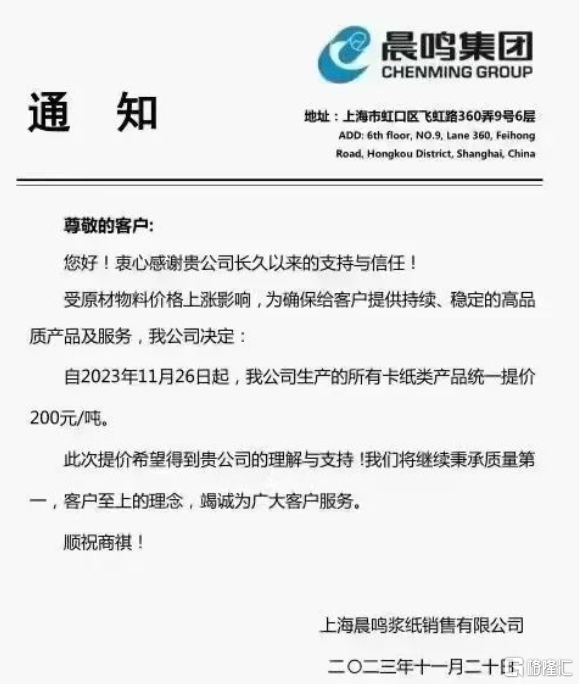

近日,晨鸣纸业宣布,即日起文化纸系列产品价格上调200元/吨。值得一提的是,公司已于10月下旬对其部分文化纸系列产品进行提价。

除晨鸣纸业以外,太阳纸业、华泰纸业、岳阳林纸、江河纸业等也纷纷宣布上调纸张价格,涨价幅度大多在200元/吨左右,调整时间在11月中下旬左右。具体来看:

山东太阳纸业:为了维护公司的健康和持续发展,对相关产品的销售价格进行调整,以满足正常的市场需求,具体调整如下:1、涂布类全系产品在目前的执行价格基础上,上调200元/吨;2、非涂类全系产品在目前的执行价格基础上,上调200元/吨。以上价格调整,自12月1日起执行。

山东华泰纸业股份有限公司:受原材料成本大幅上涨的影响,导致公司生产成本不断增加。为保证公司持续、稳定地提供高质量产品,经公司研究决定:自即日起,所有文化纸、铜版纸系列产品在现行价格基础上每吨提高200元。

岳阳林纸:近期原材料价格仍在上涨,公司运营成本持续上升,为确保给广大客户提供高品质稳定的产品,特做如下通知。即日起,公司销售的所有文化纸系列产品调价如下:所有文化纸系列产品接单价格在现有销售价格基础上上调200元/吨。

山东江河纸业:受资产运营成本上涨影响,为确保给客户提供持续稳定的高品质产品及服务,经公司审慎研究决定:自12月1日起,山东江河生产的胶版纸系列(含双胶纸、微涂双胶纸、轻型纸及复合纸)新接订单价格上调200元/吨。

五洲特种纸业(江西)有限公司:受原材料及其他综合成本上升影响,公司决定即日起针对集团旗下所有文化纸系列产品在现有价格基础上,上调200元/吨。

造纸行业企稳回升

自今年上半年以来,造纸行业持续处于困境当中,而进入三季度行业呈现出企稳回升的态势。从各大纸企的业绩来看,太阳纸业第三季度实现营收98.61亿元,同比增长0.77%;净利润8.85亿元,同比增长45.46%。山鹰国际第三季度实现营业收入75.64亿元,归母净利润1.55亿元,较去年同期实现扭亏为盈。博汇纸业第三季度实现营业收入50.21亿元,归母净利润2.53亿元,同比增加40.60%。晨鸣纸业第三季度实现营收71.5亿元,较第二季度环比增长11.7%;净利润较第二季度环比增长80.5%。

有业内人士指出,自今年7月开始,原材料价格上涨并推动纸价上涨至今,尤其是大型制浆一体化企业利润得到明显改善。10月纸价继续提升,主要是受原材料价格上涨及市场需求恢复影响。

在上半年,由于地缘政治等不稳定因素诸多,造纸相关材料的价格长时间处于高位,导致造纸行业的生产成本大幅增长。同时,受到全球经济下行的影响,公司盈利水平均呈现下滑态势。值得关注的是,进入三季度造纸行业需求回升,从而带动纸价上涨,造纸行业盈利水平有所改善。

原材料方面,上游纸浆价格持续上行。卓创资讯木浆市场高级分析师常俊婷表示,三季度中国进口木浆现货市场价格总体呈现回暖趋势。以针叶浆价格为例,7-9月均价环比均上涨,其中9月涨幅为5.97%,涨幅最为明显。

需求放量接近预期,为浆价上涨提供支撑。三季度木浆需求增量平稳。三季度为市场淡旺季转换阶段,周期内有原纸新增产能释放,部分节假日及电商节等对于终端消费提供一定利好支撑,7-9月木浆总需求量均呈增加态势。

下一个万亿蓝海市场

我国是传统的造纸大国,同时也是世界上造纸量和消费量最大的国家。随着国民经济的快速发展,国内造纸行业部分优秀企业已经完成从传统造纸业向现代造纸行业的转变。

近年来,国家政策导向趋向于做大、做强造纸工业,先后颁布了一系列重要文件政策,提出造纸行业要进一步优化调整,走出以发展为主线、以科技创新、资源节约和环境友好为行业目标的新态势。

随着我国提出“碳中和”、“碳达峰”等新的生态发展理念,我国经济的高速发展,对纸张的需求不断增大,为造纸行业迎来了广阔的发展空间。在国家大力扶持下,预计造纸行业必将收益并迎来一轮高速增长。

信达证券指出,Q4业绩回升趋势有望延续,把握低估龙头。在2023年消费需求整体偏弱的背景下,大部分龙头公司在行业低迷期加速长期战略布局、推进内部降本增效,不少公司自Q2以来利润增速亮眼。展望四季度以及2024年,随着经济和消费环境逐步筑底好转,叠加低基数效应,大部分轻工子行业4Q23-1Q24业绩回升趋势有望延续。

民生证券也表示,进入四季度,随着节假日增多刺激需求上行,箱板纸(特别是中高端箱板纸)需求有望在传统旺季到来时有所恢复;文化纸方面,需求端教辅教材招标订单刚需托底,且社会渠道库存相对低位(截至10月27日双胶纸库存为74.42万吨),看好文化纸方面稳定贡献利润。

概念股一览:

晨鸣纸业:以制浆、造纸为主导,金融、林业、物流、建材等协同发展的大型企业集团。公司白卡纸市场占有率居全国第二,是国内唯一一家基本实现浆、纸产能完全匹配的造纸企业,拥有全产业链。

玖龙纸业:从事生产和销售卡纸、高强瓦楞芯纸、涂布灰底白板纸及其他产品,以及文化用纸、高价特种纸及浆产品。并且已在中国及越南,马来西亚,美国等海外国家建立了造纸基地。

理文造纸:主要生产包装纸、卫生纸及木浆产品,生产基地主要在中国,拥有5家造纸工厂,3家生活用纸工厂和 1 家造浆厂,另外在越南及马来西亚等国家亦设有生产基地。

岳阳林纸:国内同时拥有上游林业资源和下游造纸业务的林纸一体化企业。拥有较大额度的碳交易余量,也为下一步扩大产能提供了生态基础。

太阳纸业:主营业务是机制纸、纸制品、木浆、纸板的生产和销售。公司的成品纸通过涨价和消耗库存浆等方式扩大毛利空间,同时木浆价格上涨使得浆毛利显著提升。

山鹰国际:主营业务是箱板纸、瓦楞原纸、特种纸、纸板及纸箱的生产和销售以及国内外再生纤维贸易业务,造纸及包装印刷规模均位居全国前列,包装纸产销量位居中国第三,占中国市场份额为9%,在中国最大的华东市场占据25%份额排名第一。

青山纸业:主导产品纸袋纸系列产品技术含量高,产品质量性能高,多年来国内市场占有率第一,并处于行业领先地位。公司主要从事纸袋纸、浆粕、本色浆板、板纸、纸制品、光电子产品、医药产品、林木产品等产品。

宜宾纸业:主要从事于制浆造纸,主要经营范围为食品包装原纸,生活用纸原纸的生产和销售。公司是西南最大的食品包装原纸生产企业。