下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:太平洋证券

评级:买入

事件:

小米即将发布小米CC系列手机,该系列是专攻年轻用户的“双C位”的拍照旗舰,至此,小米完成数字系列、CC系列、MIX系列的梳理。

点评:

小米与美图合作后首次推出产品,专攻年轻用户,特别是女性用户。从极光大数据发布的小米用户数据报告来看,小米男性用户接近70%,尴尬的男女用户比例一方面是由于小米从成立之初,立足手机发烧友这一群体,本身品牌和产品定位更加偏向男性,甚至被竞品“嘲笑”为直男品牌,另一方面,小米在产品设计团队的构成主要以“理工男”、“工程师”团队为主,男性更喜欢的设计风格会更加占据主导。而小米CC产品团队中艺术和美术专业出身超过半数,凭着“艺术生”的追求和审美去设计自己喜欢的产品,虽然新产品下个月才发布,我们认为公司相比之前更有可能设计出女性用户喜欢的产品。

预计对标华为NOVA系列,小米完成手机全系列的梳理。从竞争对手的情况来看,从华为的产品矩阵中最重要的三个系列是Mate系列、P系列、NOVA系列,其中Mate系列和小米MIX系列对标,更偏重高端商务,而P系列和小米数字系列对标NOVA系列则主打轻旗舰,年轻人市场,当初华为发布nova新系列品牌,最大的战略意义就在于把中档手机的定位和使命提升到更高层面,与Mate和P系列形成互补之势,同时强化了拍照和音乐等体验,在中端市场抢夺更多份额。此次发布CC系列手机之后,小米手机完成了全系列的梳理,MIX,数字,以及CC系列将占据主导,我们预计之前的Note、MAX、Play、X等系列,其中一部分产品或将由Redmi继承,另一部分可能会从此消失。

美图已经于今年关闭手机业务,未来将专注于技术层面的研发。从双方的合作来说,我们认为确实属于强强联合,美图进入手机行业6年,中间创造过辉煌,但最后选择退出手机行业应该来说也是迫不得已的选择,本身最近一年国内市场从智能手机行业出货量来说处于萎缩状态,竞争激烈程度直线上升,厂商净利润持续下降,营销费用逐渐高企等因素确实不太利于规模不大的厂商生存。但不可否认的是美图手机这几年来积累的众多女性粉丝,和强大的美颜算法也是小米所缺少的,两者的结合也让我们更加有理由看好未来小米CC系列的销售。

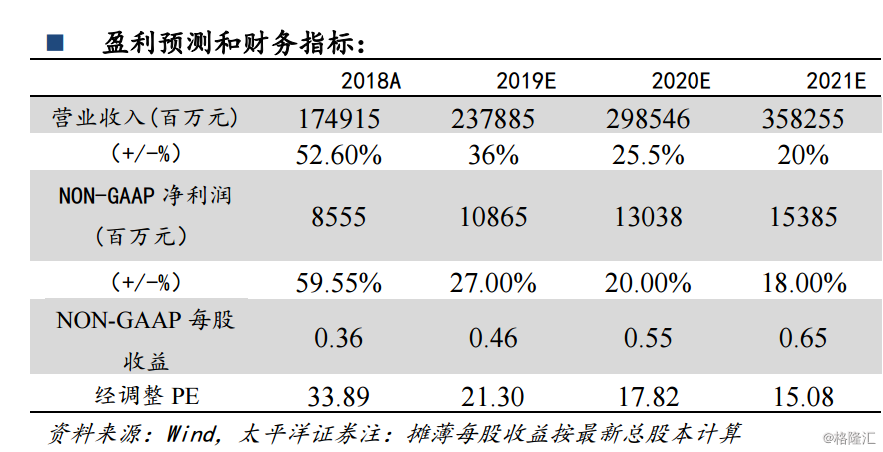

我们看好公司在 IoT领域的先发优势,“手机+AIoT”战略的持续发力,以及实施双品牌战略之后智能手机业务有望实现量价齐升,我们预计公司2019-2021年NON-GAAP每股收益分别为0.46、0.55和0.65元,对应2019-2020年经调整PE分别为21.3、17.82、15.08倍,维持“买入”评级。

风险提示:用户活跃度下降风险、业务发展不及预期等。