下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中原证券

投资要点:

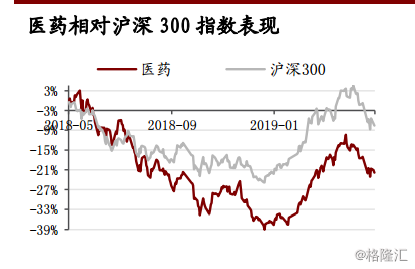

2018年至2019年1-2月,受到环保政策收紧,一致性评价、临床实验成本提升,研发支出增加,带量采购下药品降价等因素影响。3月份行业利润增速有所回暖,但仍然较低。从上市公司公布的财报数据看,生物制品,医疗器械,医疗服务的2019年一季度利润增速远超收入增速,实现了快速增长,中药板块的利润恢复了同比正向增长,而化学原料药和化学制剂板块的利润同比依然呈现下滑的态势,但化学制剂和中药板块的利润下滑已有企稳迹象。

截至6月20日,申万生物医药指数的动态PE约为32.12倍,较2018年四季度的低点已经有所回升。给予行业“同步大市”的投资评级。从子板块的净资产收益率看,医疗器械板块在行业各子板块中位居首位。在带量采购第二轮即将推出的背景下,我们依然对仿制药板块的投资持谨慎观点,2019年下半年,我们更看好医疗器械板块的投资机会。

建议围绕“极大化”和“极小化”两条主线积极寻找IVD领域的投资机会,前者关注三类企业:

1)拥有体外诊断试剂原料研发能力的企业;

2)免疫产品领域的优质企业,如安图生物(603658);

3)IVD流通服务行业的优质企业。如润达医疗(603108);

后者建议重点关注POCT优质企业基蛋生物(603387)。

风险提示:国家政策推进低于预期,企业研发进度低于预期。