下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日来,环保概念股以“不断掀起涨停潮”的股价走势引人注目。

6月19日,环保概念股盘中异动,盛运环保、上海环境、绿色动力、中国天楹、中再资环、惠城环保等6股涨停,维尔利、德创环保等不少个股均以逾5%的涨幅跟涨。延续这一涨势,6月20日,环保板块继续活跃,截止收盘有54只概念股上涨,14只概念股封死涨停板,其中包括昨日涨停的盛运环保和绿色动力。

(行情来源:同花顺)

从消息面上来看,环保板块近期纷纷大涨,主要是得益于“史上最严垃圾分类政策”出台的利好。

具体而言,7月1日起,《上海市生活垃圾管理条例》将正式实施,届时上海市的生活垃圾将分为可回收物、有害垃圾、湿垃圾和干垃圾。此外,按条例规定,如果个人没有将垃圾分类投放最高罚款200元人民币,单位混装混运最高罚款5万元人民币。而这条“史上最严”垃圾分类条例的出台,也意味着上海正式步入垃圾分类“有法可依”时代,而“垃圾分类”这个名词也将进一步潜移默化融入我们日常生活中。

实际上,6月以来,垃圾分类相关政策就密集出台。6月5日,国常会通过《固体废物污染环境防治法》修订案,垃圾分类将首次入法。6月6日,住建部发布《关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》,明确了到2020年46个重点城市基本建成生活垃圾分类处理系统的目标。

如此一来,可以看出在一系列政策的推动下,环保这一行业不仅迎来了二级市场的“狂欢”,也迎来了巨大的市场发展空间。

难以言喻的“痛症”

事实上,垃圾分类曾经离我们很“遥远”,而这遥远的背后也暴露了这一行业的“难言之痛”。

众所周知,生活垃圾是指人们在日常生活中或者为日常生活提供服务的活动中产生的固体废物,以及法律、行政法规规定视为生活垃圾的固体废物。主要包括居民生活垃圾、集市贸易与商业垃圾、公共场所垃圾、街道清扫垃圾等类别。但近年来,随着社会水平的提高,生活垃圾一息千里的产生量着实让这个行业跟不上“节奏”。

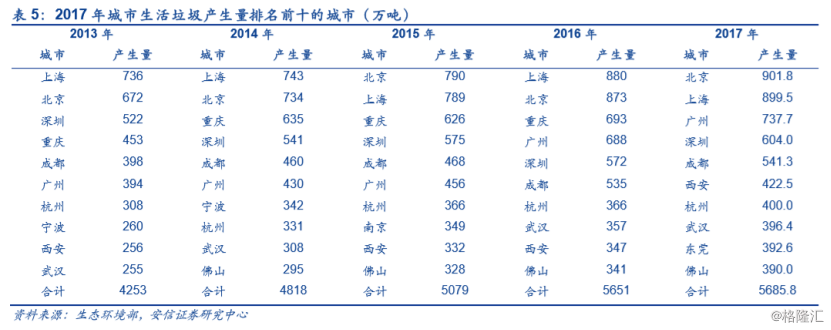

据生态环境部发布的《2018年全国大、中城市固体废物污染环境防治年报》显示,2017年,全国202个大、中城市生活垃圾产生量20194.4万吨,且以“可怕”的速度攀升。其中城市生活垃圾产生量最大的是北京市,产生量为901.8万吨,其次是上海、广州、深圳和成都,产生量分别为899.5万吨、737.7万吨、604.0万吨和541.3万吨。

(资料来源:wind)

而从这里也可以总结出一大“痛点”——垃圾产生量和处理需求的不断增加,使得减量化以及资源化提速迫在眉睫。

不过,令人遗憾的是,尽管生活垃圾可怕的产生速度倒逼处理水平不断提升,但实际上国内的处理垃圾水平还是比较“鸡肋”。

据安信证券研报透露,当前废品回收才是垃圾处理非正规的主力军。具体而言,废品回收的背后是一个庞大群体,至少有几百万人,且以各类小商贩和“拾荒者”为主体。他们有的走街串巷,有的设立站点,把收来的废品更精细的分类然后送到下一个工序,最后这些废品被各种工厂用作制造新产品的材料。

但不得不说,他们这种一股脑地将垃圾回收的方式还是比较落后,不仅无法实现生活垃圾的资源化、减量化和无害化,而且也无法解决那些无回收价值垃圾增量的问题以及垃圾在末端处理中遭遇的问题。

综合上述来看,一方面,垃圾总量不断攀升,另一方面,垃圾处理能力却还跟不上垃圾增长的速度。两者结合起来自然就变成了横在环保行业心里难以言喻的“痛症”。当然,也由此可以看出,史上最严的垃圾分类措施可谓是“踏风而来”,专门来解决这些难题,从而促使垃圾分类工作的推进变的更为迫切。

环保行业步入“桃花期”?

值得一提的是,随着垃圾强制分类的逐步推进,不仅“垃圾分类”这个良好习惯离我们越来越近了,而且垃圾分类市场化的步伐也在明显加快中,整个行业也呈现“大有可为”的势态。

据安信证券研报显示,随着国家对垃圾分类制度的深入推进和市场的发展,预计到2020年,46个试点城市垃圾分类市场规模达162亿,而再根据我国第四次人口普查数据显示全国的总人数为13.8亿人,到那时全国市场规模将超过610亿元。这也就是说,随着“史上最严垃圾分类”条例的出台,不到一年的时间,全国的垃圾分类市场将实现出乎意料的提升。

此外,随着垃圾强制分类的逐步推进,垃圾分类市场化的步伐明显加快,放出的项目数量明显增多,整个环保行业迎来了市场的“桃花期”。

据悉,目前市场上的垃圾分类服务项目大致被7类企业拿下,分别是环卫企业、科技型企业、再生资源企业、垃圾焚烧企业、生物技术型企业、物业公司、工程类及其他企业,而环卫企业目前将分得最大块蛋糕。且截止到2019年6月11日,通过企业工商数据平台天眼查、企查查等查询得知,目前经营范围涉及垃圾分类的公司或机构超过5000家。

对于此,国信证券也表示,“此次垃圾分类重视程度之高、推广力度之大超出预期,对于垃圾分类前端制造、中端收运、后端处置等固废产业链都将产生积极影响。”而根据相关研报得出,届时主要从三个方面利好环保行业。

1、湿垃圾处理

据《2018年全国大、中城市固体废物污染环境防治年报》,2017年全国202个大、中城市共产生20194.4万吨生活垃圾,处置率达到99.5%。如按照生活垃圾分类的湿垃圾(厨余垃圾)占比为15%-40%计算,则我国大、中城市约有3014.0万吨-8037.4万吨的湿垃圾需要处理,而这也透露出湿垃圾处理市场需求巨大。

2、分类环卫装备及服务

据中国汽车研究中心关于环卫车辆销量的统计,2018年全国各类环卫车辆的销量为100773台,较2017年同期的86443台增长17%。需要指出的是,2009年全国环卫车辆销量为13902台,这意味着中国市场在过去9年间增长了625%,预计未来市场仍将处于上升的通道中。而随着2019年垃圾分类全面展开,叠加新能源产品、智能化装备的逐步导入,环卫装备市场空间预计将进一步释放。

3、再生资源回收

据安信证券预测,到2020年城市生活垃圾清运量达2.55亿吨以上,即使按照其中10%-20%回收利用,回收利用量达2550-5100万吨/年。根据E20研究院预测,垃圾分类回收将成为我国又一个百亿级别的潜在市场,市场空间将在2019-2020年逐步开启,迈入上升期。

而根据以上种种可知,现如今随着垃圾分类立法进程不断加速,垃圾分类已是“大势所趋”。

相关受益标的有哪些?

至此,在相关政策的利好推动之下,相关布局的企业产能有望加速释放,其产业链或将受益,而根据相关券商给出的研报,以下相关个股或将值得关注:

盈峰环境(000967.SZ):成立于1993年,其主营业务包括环境监测仪器的研发、维修及运营服务,环境治理技术开发、咨询及服务,环境治理设施的运营服务等。2000年,该公司在上交所上市,目前总市值为225.84亿元。

2018年,该公司实现营收130.45亿元,同比增长46.81%;归母净利润9.29亿元,同比增长64.02%,其中,2018年公司实现环卫装备销量约2.27万台,同比增长约20%;与此同时,公司环境监测业务获取市场订单近700项,同比增长44%,国家地表水监测项目中标金额1.13亿元,创造公司历史以来监测项目最大金额。

中国天楹(000035.SZ):成立于1984年,主营业务是建设和运营城市生活垃圾焚烧发电项目,研发、生产、销售垃圾焚烧发电及环保成套设备。1994年,该公司在深交所上市,目前总市值为132.18亿元。

2018年,该公司实现主营业务收入18.47亿元,同比增长14.58%;实现归属母公司股东的净利润达2.16亿元,基本每股收益为0.16元。需要指出的是,2019年一季度,公司实现营业收入32.59亿元,同比增长1016.71%;归属于上市公司股东的净利润7994.24万元,同比增长246.08%。

中再资环(600217.SH):成立于1996年,其主要通过回收废弃电器电子产品 进行拆解、分拣和部分深加工,将其中可用二次资源出售获取部分收入。1999年,该公司在上交所登陆上市,目前总市值为101.23亿元。2018年,中再资环实现营业收入31.36亿元,同比增长14.61%;净利润3.16亿元,同比增长31.58%。每股收益0.23元。