下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“618”已经拉下帷幕,各大品牌纷纷开始盘点“战果”。其中,小米在全平台的销售金额为64.8亿,在京东、天猫、苏宁三个平台获得了156项第一。

其中,手机业务在京东单品销售TOP10里面,包揽了4个席位,电视业务在京东、天猫、苏宁电视品类的销量、销售金额都获得了第一,米家互联网空调在“618”当天全渠道总销量39万台,在京东、天猫空调品类的销售金额第四名,成为空调行业中跑出来的一匹“黑马”。

整体来看,仅仅小米AIoT设备全平台销量就达到443万件的战绩。或许是因为业绩好得超预期,网上出现了雷军“登上”桌子演讲庆祝的画面。

包括“618”等在内的近期多项数据都显示,小米在年初制定的“手机+AIoT”双引擎战略已经取得了显著的效果。而与此形成强烈反差的是,小米近期股价接连下跌,那么随着AIoT的不断放量,能否改变股价下跌的走势?

“手机+AIoT”战略效果显现

尽管业绩表现不错,而且公司近期也一直有回购动作,但公司的股价仍然一路下跌,甚至在6月4日跌到了8.91元的历史低点,随后几天股价略有反弹,公司目前的市盈率(TTM)仅为8.6倍。

股价下跌的背后主要是市场对于小米手机业务增速放缓的担忧。2019年第一季度,小米手机出货量2790万台,同比下滑1.76%,事实上,不只是小米,可以说整个手机行业都面临着增速下滑的问题。

也是在这样的行业背景之下,今年1月中旬,小米宣布了“手机+AIoT”双引擎策略,作为小米未来五年的核心战略,同时宣布将在AIoT领域持续投入超过100亿元。这意味着,小米正式进入“手机+AIoT”双引擎战略时代。

市场对于小米的质疑在于手机增速的下滑可能带来的业绩压力。对于小米未来业绩成长性的判断,关键还是在于其之后能不能在核心竞争力方面形成新的增长点,而“手机+AIoT”战略的成效如何,就成为判断的关键因素。

我们对于小米AIoT业务持有较为乐观的态度,主要原因有以下几个方面:

(1)小米已经积累了越来越多的成功经验,而且先发优势明显。不光是“618”的数据,今年一季度,小米智能电视的销量全球 260 万台,同比增长 99.8%,连续两个季度在中国智能电视市场里面排名第一。

不光是在电视方面表现靓丽,推出时间不足一年的空调也大有复制小米电视成功的趋势。根据京东空调6月销量榜显示,米家互联网空调排在第四位,超过了海尔、TCL等多个传统家电巨头,此外,在天猫“618”品牌榜空调行业排名中,米家互联网空调也同样排在第四位,成了一匹“黑马”。

而小米其实还是相当具有战略眼光的,早在2013年,小米手机做到发烧级被市场认可时,雷军就启动了为IoT而造的小米生态链,以手机为核心,逐步外延至手机周边、智能硬件、生活耗材领域。

也正是由于启动时间较早,因此具有较大的先发优势,其他竞争对手在短时间内难以超越。

(2)小米在AIoT领域中有着自己的独特优势。目前,小米的AIoT产品已经从日常起居覆盖到客厅、厨房,也就是我们生活的方方面面,而且得益于其一脉相承的产品理念,所以在外观设计上这些产品会有较高的一致性,视觉效果更加统一,与此同时,超高的性价比,也让小米的AIoT产品收获了一大批的“米粉”。

随着万物互联概念的不断深入和移动网络技术的发展,AIoT产品已经成为一个新的发展趋势,同时围绕AIoT产品打造的“智能家居”理念也有了实现的基础。

(3)在战略上的高度重视。5月17日小米宣布新的组织架构调整和人事任命,成立大家电事业部,任命小米联合创始人、高级副总裁王川为大家电事业部总裁。标志大家电的主导权会由生态链企业回到小米集团。

在今年3月,小米更是加大了对AIoT产品的投入,直接成立了AIoT战略委员会,将AIoT产品提升到更高的战略高度。种种迹象表明,小米将AIoT战略放在了一个非常重要的位置。

综上所述,“小米即手机”的固有印象正在被颠覆,而“手机+AIoT”战略已经出现明显效果,而凭借本身的先发优势、独特之处,以及公司的重视和加大投入,未来成长空间相当广阔。

小米股价有较大反弹潜力

探讨小米的股价是否有反弹的潜力,关键是看公司的估值处于什么样的水平,而关于小米到底是按照互联网企业还是制造企业估值,市场一直争论不休。

事实上,按照小米目前的估值水平,不管是作为互联网企业,还是制造企业,都处于低估的状态之中。

目前,小米在整个港股市场的技术硬件与设备板块中的排名位于中位数以下的位置。按照2019年的盈利预测来计算,小米目前的市盈率为15.96倍,而同期港股市场技术硬件与设备板块的估值中位数为16.57倍。

(小米和港股市场上的技术硬件公司的估值对比 资料来源:Wind )

同期,沪深两市中的技术硬件公司的平均估值为27.76倍,小米的估值更是远远低于这一类公司。

(小米和A股市场上的技术硬件公司的估值对比 资料来源:Wind )

所以,可以看到,即使按照制造企业给小米做估值的话,小米的估值都处于较低的位置,更何况,小米身上本上所具有的互联网属性。

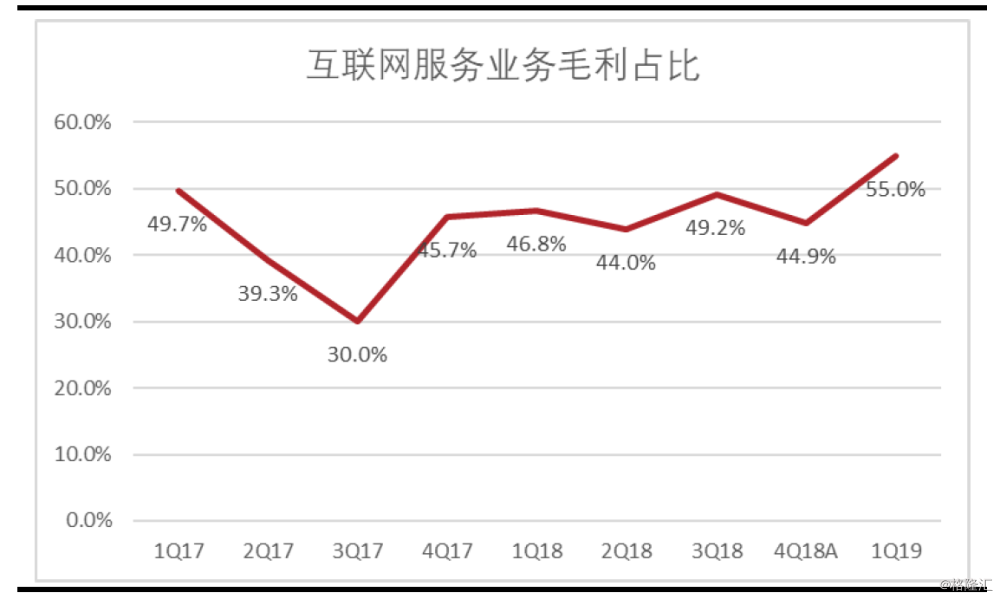

一季度数据显示,小米的互联网服务业务收入占总收入的比重达到了9.17%,毛利占总毛利的比重达到了55%,创出了历史新高,互联网业务占比的大幅度提升,总体而言有利于公司估值的提升。

(小米的互联网服务毛利率占比 资料来源:Wind)

截至2019年3月,小米IoT平台已链接1.71亿台设备,同比增长70%,同时小爱同学月活跃用户超过4550万,同比暴涨247.2%,已成为国内最活跃的人工智能语音交互平台之一。

因而得出的判断是,小米的估值或存在较大程度的低估,因此存在较大的反弹潜力,而如果“手机+AIoT”战略能快速推进,未来股价可能存在较大的反转空间。