下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日市场全面转好,上证指数高开近2%,在题材股也是纷纷回暖,而农机板块龙头一拖股份三连板,全天成交额放大至4.72亿,股价创造年内新高,累计涨幅达到66.87%。

消息面上,全国政协常委蒋平安建议,强化科技创新,提升农机装备有效供给能力;强化信息引领,以智能化带动农机装备产业升级;强化政策完善,营造有利于农机装备产业发展的环境;强化国际合作,推动农机装备企业参与国际竞争。此外,农业农村部表示,近期,湖北、重庆多地印发加快推进农业机械化和农机装备产业转型升级的意见。

而在此前的“一号文件”也是聚焦农业“供给侧改革”主题,以实施乡村振兴战略为总抓手,全面推进乡村振兴,确保顺利完成到2020年承诺的农村改革发展目标任务。说明2019年重视农业,推进智能农机装备。

而这样的连板行情,背后自然少不了游资推动。一拖股份在6月18日龙虎榜上排在全市场第五的位置,买入前五的位置有三家游资,其中买一位置华泰苏州何山路买入2237.10万元,卖一也是这家,金额在2461.97万元。

不过注意的另一家游资是东财拉萨团结路第二这家游资,这家游资近一年的上榜次数在4275,是其他游资上榜次数的好几倍。不过被这个游资盯上的票在炒作之后都是遍地狼藉,就拿中铝国际来说,从6月13日最高价9.71元至今日收盘股价已跌近16.87%。

而此次被游资盯上的一拖股份,是国内最大、专业农用拖拉机生产企业,大中拖拉机市场占有率保持行业第一,主要产品为履带式拖拉机、小型轮式拖拉机、农用柴油机。成立于1998年12月28日,在2012年登陆上交所,其控股股东为中国一拖集团有限公司(下称“中国一拖”),持股比例41.66%。中国一拖的控股股东为中国机械工业集团有限公司,对中国一拖持股87.9%。

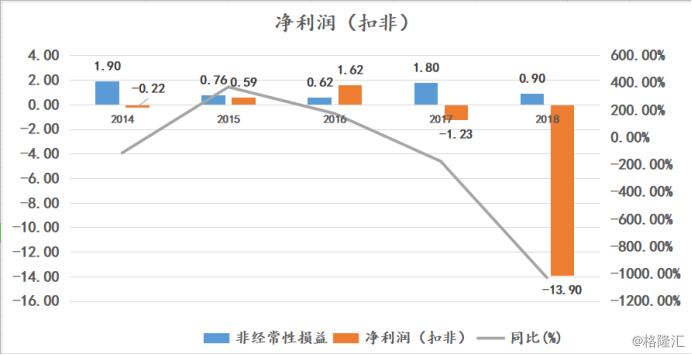

业绩表现连年下滑,扣非净利亏损13.90亿

从2014年实现营收90.27亿,2015年96.55亿元,接近百亿的营收规模到,在最新公布的2018年业绩来看,全年实现营收56.82亿元,同比减少22.78%。几年的时间里缩水近一半。扣非净利也是由盈转亏,2018年全年亏损13.90亿,同比减少1029.21%,这已经是连续两年亏损。尽管政府每年补助近1-2亿,还是抵挡不住下滑的态势。

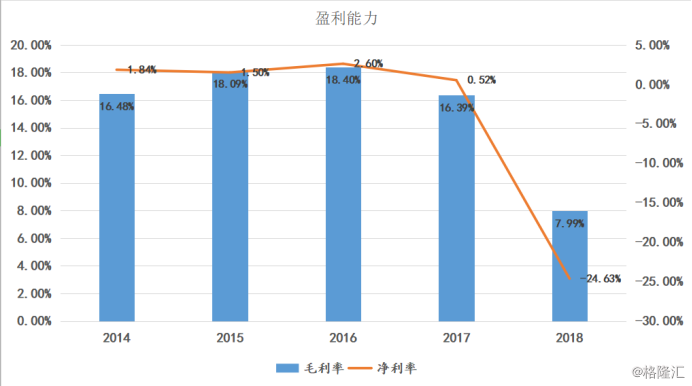

从盈利能力来看,更清晰的看得清这家企业的经营滑坡。

费用大幅上升,计提辞退福利,根据年报披露2018年度一拖股份期间费用合计17.1亿,同比上升22.21%对应期间费用率为30.9%,较上年上升11.5%,其中管理费用为7.64亿元,同比上升51.83%,销售费用为4.62亿元,同比上升5.93%。

而计提减值损失的项目非常奇葩,一拖股份在3月30日发布《关于计提辞退福利的公告》,根据公告披露:在2018年实施了组织结构精简和人员压减分流,裁员513人、另外安置员工1741人,发生补偿金额超过2亿元。在法国的分支机构进行遣散,预计产生遣散费超过4700万元。因此一拖股份因员工辞退福利费计提共约2.5亿元,这一状况将使一拖股份2018年合并利润总额减少约2.5亿元。这些费用计入当期的管理费用项目。

今年以来管理层变动,董事长离职,在3月30日发布公告称:关于董事辞职及提名董事候选人的公告显示,李凯申请辞去一拖股份董事及董事会薪酬委员会委员职务。辞职后,李凯不再担任任何职务。聘任刘继国为总经理,并提名黎晓煜、刘继国为执行董事人选,在新任董事长选举产生之前由副董事长吴勇代行董事长职权。

同时一拖股份以前还存在信披违规,主要是在2017年年报中存在关联方信披不完整、应收账款坏账准备计提政策不完善、固定资产减值金额计算方法错误及部分在建工程结转固定资产不及时的问题。最后被河南证监局责令改正。

小结:

一拖股份三连板,股价上天的背后并不是公司基本面的推动,更多的是在A股市场当中见怪不怪游资戏码。而一拖股份作为AH股,港股的第一拖拉机股份(0038.HK)这几日的也是在涨但没有A股那么疯狂。

而在炒作之后,机构出货股价下跌,作为投资者,面对此类风险时,更应该警惕。