下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“保护嗓子,我用金嗓子,广西金嗓子喉片”的广告语配合巴西足球巨星罗纳尔多的画面,可谓是深入人心,也让广西金嗓子这个品牌在当时获得大量知名度,成功打开市场。

这家企业2015年7月15日正式登陆香港联交所,如今四年过去了,股价也是从当时最高8块多到1块多,连当时IPO价格都没有回到。

不过近7个交易日来,金嗓子连续放量走出7连阳,股价涨幅48.48%。截止发稿之时股价1.960港元,涨幅9.50%,成交439.85万港元。股价也是创了近一年半以来的新高。

行情来源:富途

曾风靡一时老牌企业,到资本市场泯然众人,这家企业发生了什么呢?

金嗓子是中国领先的润喉片制造商,主产品金嗓子喉片(OTC)是1994年推出的,主要是用于缓解急性咽炎所致的喉痛喉干及声音嘶哑症状的润喉片。金嗓子喉片已经取得国家药品食品监管局批准为非处方药,意思是无需医护人员也可在药房购买。到目前为止,金嗓子喉片已经出口到美国、加拿大、俄罗斯、欧盟、澳洲、南亚及中东;喉宝系列也已经出口到七个国家和地区。根据其招股书披露金嗓子是中国配方润喉片的细分行业老大,市场份额占25.8%。

金嗓子喉宝系列共有七款产品,包括都乐含片、(无蔗糖)都乐含片、以及这个系列的香橙、罗汉果、桑菊、西洋参及山楂无糖口味,营收占比接近8成。

折价配售导致大跌,在2016年节后第一天9月19日,市场上传闻市场传闻称金嗓子股东计划作私人配售最少1000万股,配售价比上周四收市价折让18%,市场怀疑是大股东要套现至少5600万元,因此引发股价暴跌26.47%。在下午15.30左右停牌,盘后公告公司已就本公司新股份的潜在配售与一名配售代理人初步接洽,但概无就潜在配售达致具体条款和订立具法律约束力的协议

紧急发澄清公告发出并在接下来的一个月时间内多次回购,试图挽回市场信心,但是股价还是接连被重挫。在2018年10月12日创下上市以来最低价0.849港元。

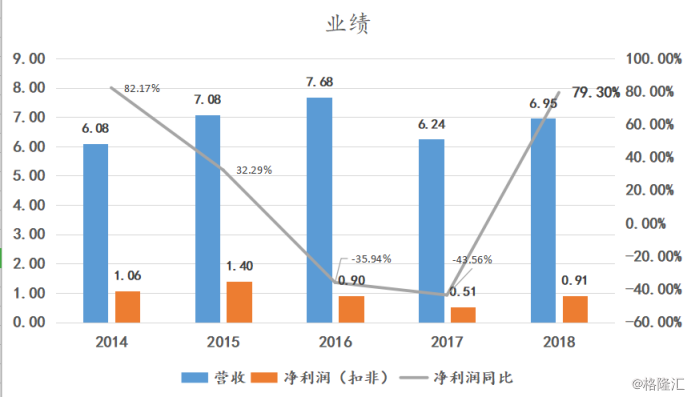

此外业绩和产品前景市场也是导致其股价近几年连续下跌的主要原因,从业绩来看,金嗓子自2015年上市之后营收规模并没有实现增长,而是经历了下跌,最差是2017年仅实现6.24亿元(人民币,下同),较上市当年少了0.84亿元。扣非净利润来看,上市当年便是最高。

主要是其产品成长空间的天花板,从其产品润喉片销量来看,整体维持在1.1-1.3亿盒的年销量,市场份额没有太大的成长空间,这几年一直靠着产品提价与此来提高自身毛利率。

而此次股价放量上涨,推动的逻辑依然要回到其业绩说话。

最新的业绩来看,截止2018年12月31日止年度,金嗓子实现收益6.94亿元(人民币,下同),同比增11.2%;毛利5.17亿元,同比增18.6%;扣非净利0.91亿,同比增79.30%;每股盈利13.82分,拟派末期股息每股0.12港元。

主要是由于金嗓子喉片(OTC)的销售额增加所致。金嗓子在2018年初步完成金嗓子喉片(OTC)全国渠道重塑,金嗓子两票制渠道优化工作卓见成效,2018年全年整体销售额增加所致。

毛利增加主要是由于收益的增加。截至2018年12月31日止年度的毛利率由2017同期的69.8%上升至74.4%。

另一点,金嗓子股价大跌的行业背景是医药双轨制,导致曾经的销售网络被冲击,现在缓过来并且开拓了新的网络渠道,销售预期看好,所以现在股价也是涨回来。

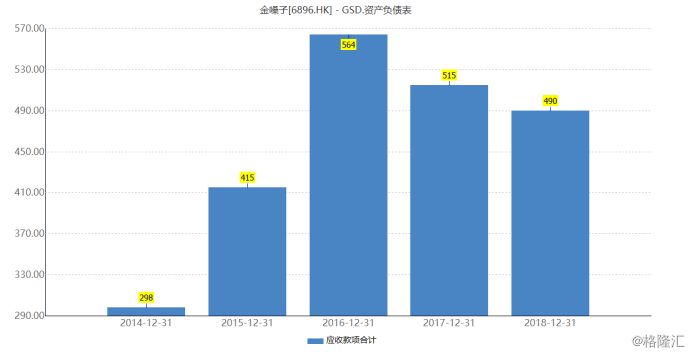

不过这份靓丽业绩隐藏风险便是近年来新推出的草本饮料这块持续的亏损,在应收款这项截止到2018年存在4.9亿的应收款虽然没有说清楚这里面具体占比,但是不排除未来计提草本饮料这快的减值损失。

总结来看金嗓子这几年仅依靠产品提价来让自身毛利率提高,但是其所处领域天花板可见,溢价能力不足。在新推出的产品持续亏损的情况之下,依靠自身运营战略在2018年取得这两年来非常好的业绩表现,可以说非常不容易。

小结:

好的财务成绩市场自然会给予其正面的反应,不过对于金嗓子来说未来其业绩增长动力在于自身产品扩展以及对外的运营,而这几年草本植物饮料系列产品销量不佳对金嗓子影响不小。如何维持2018年年度的业绩表现,对于它来说压力还是非常大。