下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

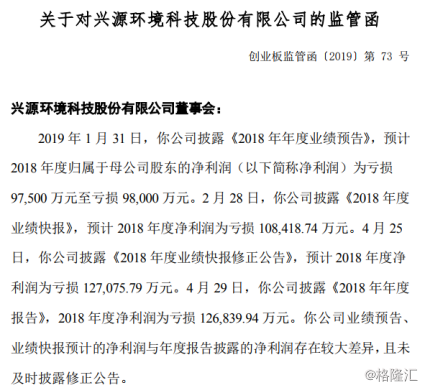

6月16日,根据创业板上市公司兴源环境(300266.SZ)公告,公司收到创业板〔2019〕第 73 号监管函,问询公司业绩预告、业绩快报预计的净利润与年度报告披露的净利润存在较大差异且未及时披露修正公告原因。

而从监管函的内容来看,主要因为公司2019年1月31日第一次预披露2018年度净利润亏损为97500万元至亏损98000万元,同年2月28日修改为亏损108418.74万元,4月25日再次修改为亏损127075.79万元,而从4月29日公司披露的2018年年报来看,公司2018年度实际净利润为亏损126839.94万元。

(图片来源:公司公告)

从公司屡次变更的原因来看,根据公司公告解释称,第一次业绩变更主要因为公司部分PPP项目的工程进度受限导致营收下降,另外公司商誉减值、存货跌价损失导致净利润大幅下滑。

而4月份再次下调业绩预期,主要因为公司获取的工程决算审价资料调减了部分项目的收入,另外可供出售金融资产扣除商誉和无形资产价值后,增加减值金额13700万元。

事实上,对近两年的兴源环境来说,不仅是业绩承压,还有很多其它的故事。

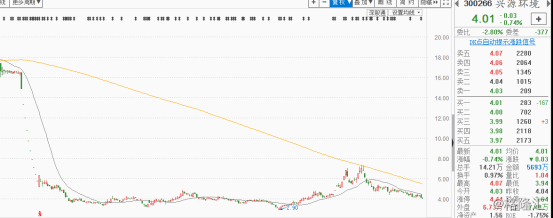

2018年初,公司二级市场股价一直运行在16元左右的附近的平台,但随着两个跌停板后,公司发布重组停牌公告,并于2018年7月2日申请复牌,公布拟作价12亿元拟收购杭州绿农环境工程有限公司100%的股权。

复牌后,市场对公司的重组方案并不买账,连续8个一字跌停板后,股价一路震荡走低,最低下探至3元附近,跌幅非常惨烈。而重组事项,公司也于2018年10月27日,发布终止重组的公告。

(图片来源:东方财富)

股价的大幅下跌,导致公司控股股东持有的部分质押股份触及平仓线,多次发布补充股份质押的公告。期间,公司虽然实施了增持计划,但股价并没有提振。2018年8月3日后,公司连续发布公司控股股东兴源控股出现被动减持公司股票的公告。

遭遇质押问题的兴源控股,为脱离困境,开始筹划兴源环境控股股东及实际控制人变更等事宜,并于2018年10月16日第一次发布了相关公告。

根据公告,起初兴源控股先后接触两家国有资本平台和中国煤炭地质总局,并签订了投资意向协议,但连续几个月后,股权转让事宜迟迟未能落地。直至2019年 3月4日,兴源环境还曾公告:两家国资平台已完成尽职调查工作,仍在积极进行交易谈判;中国煤炭地质总局对公司初步尽职调查后无实质性进展。

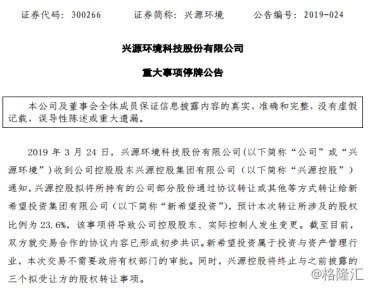

不过到了3月26日,兴源环境突然停牌并公告称,兴源控股终止与之前披露的三个拟受让方的股权转让事项,拟将所持有的兴源环境部分股份通过协议转让或其他等方式转让给新希望投资。

(图片来源:公司公告)

根据《股份转让协议》,兴源控股将其持有的公司股份 369205729 股,占公司总股份的 23.60%转让给新希望投资集团,转让价格为协议生效日前一个交易日收盘价的 90%(为 3.924 元/股),股份转让总价为人民币 1448763280.60 元。

同时,为消除兴源控股向金融机构质押股票对公司造成的或有不利影响,新希投资集团还需向兴源控股提供纾困支持、增强公司融资信用。

而从公司当前质押情况来看,根据公司2019年5月17日公告,公司持股5%以上的股东兴源控股持有公司 158005112 股,占公司总股本的 10.10%,目前所持有上市公司股份累计100%处于质押状态。

除了质押带来的问题外,公司还热衷资产收购。2013年斥资3.6亿收购浙江疏浚工程95%的股权;2014年耗资3.6亿收购水美环保100%的股权;2015年先后以4710万和12.4亿收购了银江环保51%的股权以及中艺生态100%股权;2017年耗资5.5亿收购源态环保100%的股权。

资产收购导致公司商誉大幅增加,从2014年末的1.24亿,最高上升至2017年末的13.54亿,而导致公司2018年归母净利润大幅亏损的一个重要原因,主要系计提商誉减值9亿元所致。

另外,公司资产负债率也大幅上升,从2011年末的27.92%,上升至2018年末70.35%。

(图片来源:东方财富)

而从公司新近发布的一季报来看,公司业绩情况并没有改善,依然不容乐观。2019年1-3月,公司营业收入为2.19亿元,同比下降62.17%;归母近利润为-0.43亿元,同比下降236.86%。

(图片来源:公司2019年一季报)

综合来看,从2018年以来,兴源环境就进入了比较艰难局面,面临股价连续下跌,股权质押平仓、商誉隐患爆发导致业绩大幅下滑等问题。而公司试图通过重组、股权转让等方式来挽救二级市场股价,但从效果来看并不明显。目前唯一值得期待的是,希望公司实际控制人变更后,能够引入新的活力。