下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:增持

投资要点

本周观点:

本周,中泰医药团队发布2019年中期投资策略报告:改革阵痛期,寻找结构调整中的机遇。从2017年的《抓住大变革时代的结构性机会》、2018年的《拥抱创新,紧抓龙头》、到2019年的《创新引领未来,结构调整危中寻机》,我们写出了医药行业2015年7月份以来以改革和创新为两条主线的思路。改革政策频出,2015年7月开始的新一轮药政改革是革命性的,加速、实质性、全方位的改革让医药行业步入新的阶段。当改革到2018年的时候,真正进入深水区,对于过去游戏规则的彻底打破进入实质性阶段。因此医药行业碰到诸多困难,改革,对于行业长期发展来说是利好,短期的阵痛下,更重要的是寻找结构调整中可能存在的机遇。

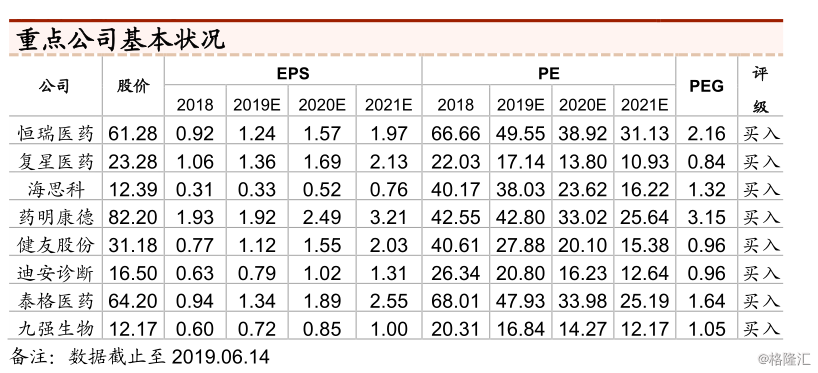

展望未来三年,研发创新、消费升级、制造升级成为行业长期趋势,精选优质标的。(1)研发创新:创新药依然是最确定的大趋势,研发创新是药品行业的未来,国家从审评到支付多维度支持创新药发展,建议布局产品管线丰富的创新药优质标的。看好恒瑞医药、复星医药等。医药服务外包向中国转移,国内创新需求大增,中国创新药服务外包迎来爆发,建议布局竞争力强的龙头企业。看好泰格医药、药明康德等。(2)消费升级:医疗服务、疫苗、自费专科药和品牌中药等领域,受益于消费升级趋势,优质龙头企业有望维持快速成长。看好爱尔眼科、智飞生物等。(3)制造升级:仿制药企业受带量采购等政策影响,估值会受到压制;但是短期业绩普遍受影响不大,而经历行业洗牌会诞生出走成本领先战略和高壁垒仿制药的新龙头,部分优质企业估值过度下杀后有估值修复机会。(4)其余优质细分龙头,如迈瑞医疗、安图生物等。

建议重点关注猪瘟下的肝素行业。我们2月发布肝素行业深度报告,深度分析猪瘟对于肝素产业链的影响,认为肝素作为猪瘟后周期板块,有望重走养猪股行情。肝素唯一来源猪小肠,临床用于抗凝血,行业每年保持约10%增长,需求刚性且无法替代。目前中国肝素产量占全球60%以上,猪小肠利用率已达90%,考虑分散屠宰的猪小肠无法利用,当前利用率基本没有提升空间。2016年来随着下游库存见底,需求增长及环保出清小产能,肝素原料药已趋紧平衡,价格已呈温和上涨趋势。随着猪瘟蔓延,生猪产能已出现下滑,下半年生猪出栏或进一步下滑,对应肝素供给将同步下滑,预计年底全球肝素缺口或超30%。由于下游制剂中原料药成本占比较低,制剂毛利率较高,刚需背景下下游价格接受能力强。下半年随着生猪出栏下滑兑现,肝素原料药有望复制08-10年行情。重点推荐健友股份:大量粗品库存显著受益全产业链涨价,集中洗脱模式具备更强上游掌控力。建议关注相关肝素龙头企业海普瑞、东诚药业、常山药业和千红制药。

行业热点聚焦:(1)6月10日,国家卫健委牵头十部委联合发布通知,印发《关于促进社会办医持续健康规范发展意见》。(2)6月10日,国务院新闻办公室举行深化医药卫生体制改革2019重点工作任务吹风会。(3))国务院总理签署国务院令,公布《中华人民共和国人类遗传资源管理条例》(以下简称《条例》),自2019年7月1日起施行。

重点公司动态:1、【泰格医药】2019年限制性股票激励计划首次授予限制性股票的授权日定为2019年6月6日,同时向429名激励对象授予382.7763万份限制性股票,授予价格为39.83元/股。2、【恒瑞医药】子公司苏州盛迪亚生物医药获得药品GMP证书,代表产品为注射用卡瑞利珠单抗。3、【复星医药】阿伐曲泊帕片用于治疗肿瘤化疗引起的血小板减少症(CIT)临床试验的批准。该新药用于治疗CIT现处于国际多中心临床III期试验阶段,复星医药产业拟于近期条件具备后亦于中国境内(不包括港澳台地区)开展该新药的临床III期试验。4、【乐普医疗】人工智能心电图机获得NMPA注册申请受理。5、【安科生物】收到国家药品监督管理局颁发的“重组人生长激素注射液”(批件号:2019S0***8、2019S0***9)药品生产注册批件。取得生物制品(重组人生长激素注射液)的《药品GMP证书》。6、【康泰生物】收到《13价肺炎球菌结合疫苗Ⅲ期临床试验总结报告》,民海生物研发的13价肺炎球菌结合疫苗临床研究阶段工作顺利完成。获得一种肺炎链球菌荚膜多糖蛋白结合物的制备方法发明专利。7、【博雅生物】拟向交易对方以支付现金、非公开发行股份或非公开发行可转换公司债券等方式,收购其所持标的公司——罗益(无锡)生物制药有限公司不低于51%的股权,停牌。8、【爱尔眼科】拟收购普洱爱尔眼科医院有限公司70%的股权,交易价格为2022.98万元。9、【长春高新】公司部分董事、监事、高级管理人员基于公司发展的良好态势及对未来发展的充足信心,于当日通过深圳证券交易所证券交易系统集中竞价交易方式增持了公司股份。收到许可类重组问询函。10、【普利制药】注射用盐酸万古霉素获得美国FDA注册批件。

一周市场动态:对2019年年初到目前的医药板块进行分析,医药板块收益率14.7%,同期沪深300收益率21.4%,医药板块跑输沪深300约6.7%。本周医药生物行业上涨3.3%,沪深300上涨2.5%,医药板块跑赢沪深300约0.8%,处于28个一级子行业第8位。所有子板块均上涨,生物制品子版块涨幅最大,为5.33%,中药子版块涨幅最小,为1.73%。以2019年盈利预测估值来计算,目前医药板块估值22.59倍PE,全部A股(扣除金融板块)市盈率大约为14.83倍PE,医药板块相对全部A股(扣除金融板块)的溢价率为52.34%。以TTM估值法计算,目前医药板块估值28倍PE,低于历史平均水平(37倍PE),相对全部A股(扣除金融板块)的溢价率为51%。

风险提示:政策扰动、药品质量问题。