下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周冠南 梁伟超 陈静

来源:华创债券论坛

摘要

投资策略:5月经济数据整体依旧偏弱,且外部环境不确定性仍然较大,未来逆周期调节政策可能继续延续,考虑到美联储降息概率增大,国内货币政策空间加大,短期来看,在财政政策发力未明显见效时,预计利率债仍将表现较为强劲;但近期流动性分层或导致低等级信用面临压力。

国家统计局周五公布数据显示,5月规模以上工业增加值同比增长5%,低于预期和前值5.4%; 1~5月固定资产投资同比增长5.6%,低于预期和前值的6.1%;中国5月社会消费品零售总额同比8.6%,大幅高于预期的8%和前值的7.2%;5月城镇调查失业率维持在5 %。对于本月经济数据,我们解读如下:

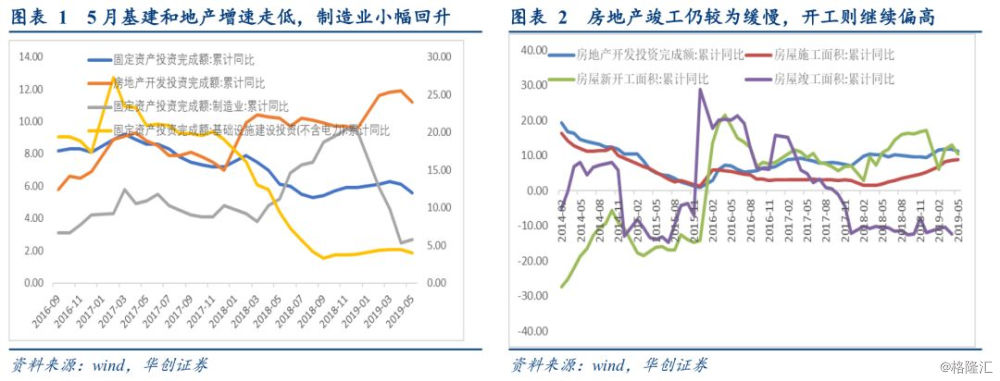

投资回落超出预期:房地产和基建投资增速下行,制造业投资小幅回升。投资增速超预期下滑,低基数对基建增速的支撑作用有限。房地产投资方面,虽然累计同比依旧维持较高增速,但单月同比已经大幅回落至9.5%。从100大中城市土地成交面积和土地成交金额构成的预测模型来看,二季度后半段开始,房地产投资将面临较大压力。考虑到今年施工增速确实有所加快,地产投资增速回落速度可能较为缓慢,但回落趋势大概率已经形成。

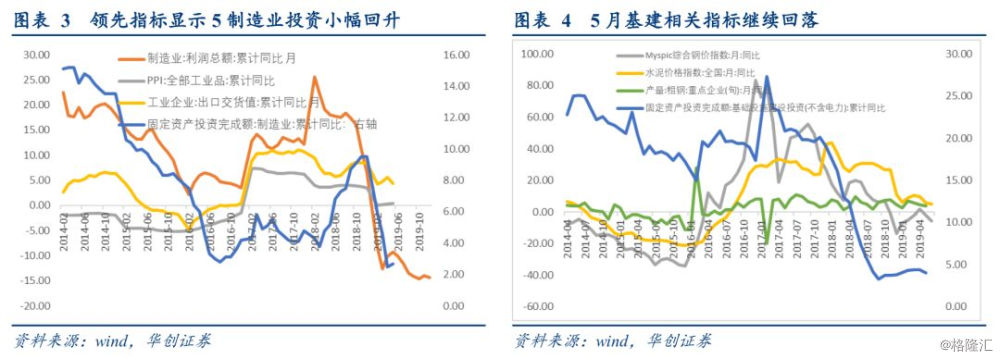

制造业投资虽小幅回升,但全年下行趋势不变。5月预测指标出口交货值和制造业企业利润均回升,显示制造业投资将有所上行。后续来看,一方面,去年制造业企业利润增速重新转为下行;另一方面,短期内中美争端难以彻底解决,2000亿美元商品关税提高后将进一步影响制造业企业盈利以及未来预期,叠加全球经济下行,出口承压,料后续制造业投资增速将继续维持下降趋势。

后续基建增速将有所回升。基建增速下行至4%。6月地方债发行明显提速,叠加专项债可用作资本金政策落地,同时考虑到二季度经济基数较高,4、5月份数据较差,二季度经济增速下行压力较大,6月投资增速或将承担托底二季度经济增速的角色,基建增速未来可能有所回升。

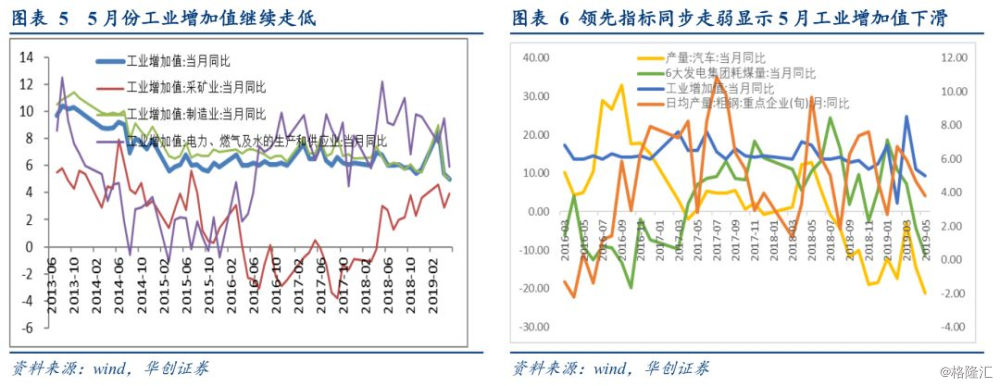

工业增速预期内回落:增速再度大幅下滑,加征关税继续冲击制造业企业,工业增速压力仍在。从我们的预测模型来看,5月耗煤量同比增速和粗钢产量均有所回落,而汽车产量同样较弱,显示5月工业增速确实将进一步走低。超预期回落主要受制造业工业增加值中下游可选消费也增加值回落影响。除此之外,占比较小的基建类工业电力、热力、燃气及水生产和供应业本月增速大幅回落3.6个百分点,同样对工业增速造成拖累。

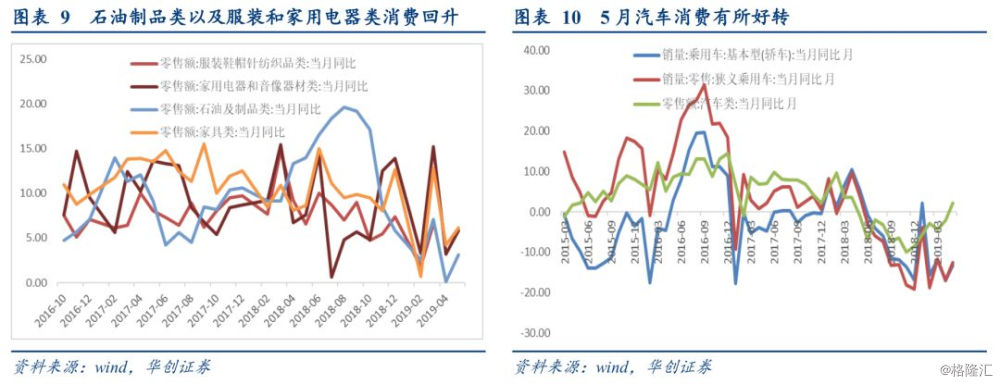

社零超预期回升:受汽车消费和石油制品类消费均回升,以及低基数影响。社零大幅改善主要受几方面影响:首先低基数是导致5月增速超预期回升的原因之一;其次,石油及其制品类消费增速回升幅度超出预期,或受五一小长假公布时间较晚,国内游增加影响;再次,服装、化妆品以及通讯器材等消费较好;最后,本月汽车消费回升。但6月至今汽车消费整体依旧维持弱势,暂时性刺激对汽车消费的带动作用难以持续,后续可能回继续回落,社零压力较大。

非银机构流动性传导受阻,资金市场避险情绪发酵,主要表现为对资金交易质押券信用等级要求的提升,和整理交易对手和暂停业务中带来的摩擦,产品户流动性环境显著收紧。周五,央行公告称“增加再贴现额度2000亿元、常备借贷便利额度1000亿元,加强对中小银行流动性支持,保持中小银行流动性充足”,再次维稳中小行流动性,同时增加窗口指导,资金情绪有所缓解。

风险提示:流动性分层无法缓解,导致债券抛压增大

正文

一、消费难以成为稳经济的持续力量——5月经济数据点评

(一)投资回落超出预期:房地产和基建投资增速下行,制造业投资小幅回升

投资增速超预期下滑,低基数对基建增速的支撑作用有限。1-5月投资累计增速超预期回落至5.6%,房地产投资小幅回落至11.2%,单月增速则回落至9.5%,基建投资1-5月累计增速超预期回落至4%,制造业投资1-5月累计增速小幅回升至2.7%。房地产投资方面,虽然累计同比依旧维持较高增速,但单月同比已经大幅回落至9.5%。从100大中城市土地成交面积和土地成交金额构成的预测模型来看,从二季度后半段开始,房地产投资将面临较大压力。考虑到今年施工增速有所加快,地产投资增速回落速度可能较为缓慢,但回落趋势大概率已经形成。

制造业投资虽小幅回升,但全年下行趋势不变。制造业投资方面,1-5月累计同比小幅回升至2.7%,整体符合预期。在我们的预测模型中,5月预测指标出口交货值和制造业企业利润均回升,显示制造业投资将有所上行。但全年来看,制造业投资整体进入下行兑现期较为确定,需要观察增值税下调对制造业投资的影响。后续来看,一方面,去年制造业企业利润增速重新转为下行;另一方面,短期内中美争端难以彻底解决,2000亿美元商品关税提高后将进一步影响制造业企业盈利以及未来预期,叠加全球经济下行,出口承压,料后续制造业投资增速将继续维持下降趋势。但三季度以后,需考虑减费降税政策落地生效,财政政策效果逐步发挥,制造业成本降低情况下利润预期是否有所改善。

后续基建增速将有所回升。基建增速下行至4%,回落幅度较大。从预测来看,我们高估了基建增速基数较低的拉动作用。预测模型显示,5月地方债发行、基建信托、钢铁、水泥价格、产量等多数指标同比走低,基建综合扩散指数明显为负,显示基建增速确实可能回落。6月至今地方债发行明显提速,叠加专项债可用作资本金政策落地,将对基建增速形成部分支撑,同时考虑到二季度经济基数较高,4、5月份数据较差,二季度经济增速下行压力较大,6月投资增速或将承担托底二季度经济增速的角色,因此,6月基建增速未来可能有所回升。

(二)工业增速预期内回落:增速再度大幅下滑,加征关税继续冲击制造业企业,工业增速压力仍在

工业增速继续下行,下行幅度略高于预期,主要受制造业和电力、热力、燃气及水生产和供应业同时走低拖累。从我们的预测模型来看,5月耗煤量同比增速大幅回落转负至-18.9%,粗钢产量回落至3.82%,而汽车产量同样较弱,模型显示5月工业增速确实将进一步走低。具体来看,5月制造业工业增加值增长5%,较4月继续回落0.3个百分点,而制造业工业增加值占总工业增加值比重高达82%,是决定工业的最核心因素。除制造业以外,占比较小的基建类工业电力、热力、燃气及水生产和供应业本月增速大幅回落3.6个百分点,同样对工业增速造成拖累。

分类别来看,制造业工业增加值走低主要受下游可选消费业工业增加值大幅走低影响。对工业进行重分类,本月工业增加值走低主要受下游可选消费业增加值大幅走低影响,而上个月拖累工业增加值的中游制造业则有所回暖。下游可选消费业主要包括汽车制造业、计算机、通信和其他电子设备制造业和铁路、船舶、航空航天和其他运输设备制造业及,而本月前两种制造业分别下行3.6和1.8个百分点,尤其是汽车制造业增加值继续大幅回落至-4.7%,对制造业和工业增加值整体影响较大。除此之外,上个月对工业增加值拖累较大的中游制造业,这个月有所回暖,但幅度较小,其中金属制品业、通用和专用设备以及电气机械及器材制造业制造业,5月其工业增加值分别回升3.2、0.5、2.1、1.7个百分点,对制造业增加值形成支撑。后续来看,但受工业企业利润大幅下滑和汽车消费以及贸易摩擦影响,工业增加值压力仍大。

(三)社零超预期回升:汽车消费和石油制品类消费均回升以及低基数影响,社零增速大幅回升

社零基本与预期方向较为一致,但幅度回升较大,大幅回升至8.6%。其中数据改善有四个主要原因:首先,去年基数较低,去年5月社零增速仅为8.5%,是去年上半年最低增速,也是首次回落至9%以下,低基数是导致5月增速超预期回升的原因之一;其次,石油及其制品类消费增速回升至3.1%,幅度超出预期,5月国际和国内油价同比增速大幅走低,但其有所回升,或受五一小长假公布时间较晚,国内游增加影响,其占比为13%以上,对社零的影响较为明显;再次,服装、化妆品以及通讯器材等消费较好,服装类消费逆纺织类价格指数而上,受基数影响较为明显;最后,除此之外,本月汽车消费回升,与我们预测较为一致,带动消费回升。

6月社零增速难以维持高增速。汽车消费方面,6月首周汽车消费增速再度大幅下滑,较5月明显转弱,表明汽车消费并未企稳回升,临时性的刺激政策对汽车消费的带动作用较为有限;石油及其制品方面,6月至今国际油价大幅下跌,叠加高基数影响,6月石油制品类消费增速或将有所走低;服装消费方面,6月柯桥纺织价格指数明显回落,服装类消费或小幅下行;家用电器类消费方面,6月或将季节性抬升。但综合来看,社零消费或在汽车、石油制品以及服装类消费下行的拖累下有所走低。同时,5月失业率继续维持在5%,但未来出口型企业受关税影响或将体现,就业压力仍未缓解,短期和中期来看,消费压力未减。

后续来看,投资方面,房地产投资或进入逐步下行的通道,而制造业投资下行压力仍在,基建增速或成为稳定投资的重要托手。目前6月地方债发行明显提速,叠加专项债可用作资本金政策落地,6月投资增速或将承担托底二季度经济增速的角色,因此,6月基建增速可能有所回升;工业方面,受去年工业企业利润降幅较大、内需较弱等方面影响,工业增速压力依旧存在;社零方面,后续石油及其制品基数继续抬升,而汽车消费仍位于底部,增速可能再度转负,叠加就业压力较大,消费或难以维持高增速。

债券投资策略: 5月经济数据整体依旧偏弱,且外部环境不确定性仍然较大,未来逆周期调节政策可能继续延续,考虑到美联储降息概率增大,国内货币政策空间加大,短期来看,在财政政策发力未明显见效时,预计利率债仍将表现较为强劲;但近期流动性分层或导致低等级信用面临压力。

二、利率债市场周度复盘:经济数据利显现,流动性分层明显,国开换券进行时

(一)周度行情回顾:利率、信用行情分化,基本面利好和流动性分层同在

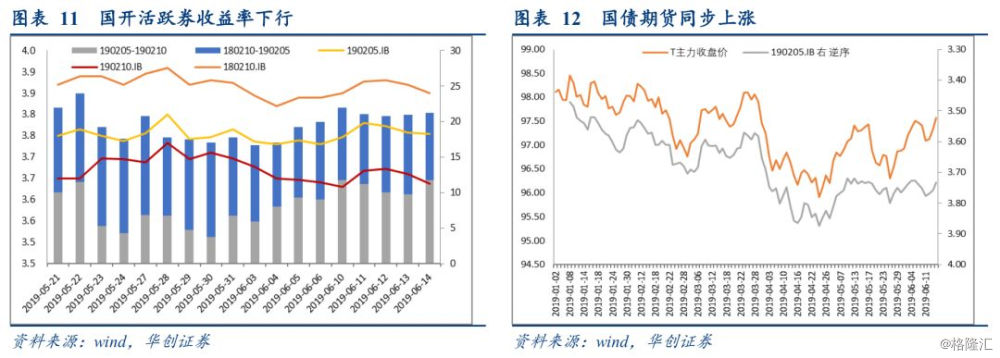

从上周行情来看,债市行情分化,利率债和高等级信用债对经济数据偏弱的利好反映明显,较低等级信用债受流动性分层带来的风险规避影响,收益率明显上行。周一,流动性分层开始显现,非银机构和大行资金情绪指数差异再度拉大,央行持续释放维稳信号,进入中旬后的资金价格开始上行。债市方面,国债期货震荡下行,整体偏弱,10年期主力合约跌0.09%,10年期国开债活跃券190205收益率在下午同业存单增信消息发布后一度下行,后快速拉回,全天震荡小幅上行1.41BP左右至3.7525%,成交356笔。同时,市场情绪受股票市场上涨影响,交投清淡;周二,资金价格边际上行明显,盘中非银14D资金前台成交报价出现15%的极端值。受前一交易日专项债通知影响,股市相关板块快速上扬,债市情绪担忧专项债可做资本金可能带来基建迅速拉升,国债期货单边下跌,10年期主力合约跌0.34%,国债现券收益率普遍上行,主要期限收益率上行4-6bp,190205收益率下午逐步上行,上行接近2.7bp至3.78%。全天成交391笔;周三,央行开展150亿元7天期、200亿元28天期逆回购操作,重启28天逆回购,维稳跨季资金意图明显。7D资金需求大于供给,资金价格明显上行,银行间隔夜资金价格相对平稳。通胀数据未显著上行,金融数据小幅低于市场预期,再次验证总需求承压的状况,全天国债期货微涨,现券主要国债收益率下行1-2bp,190205收益率下行2.17bp至3.7550%,全天成交393笔。周四,央行开展1000亿元28天期逆回购操作,再次维稳跨季资金,有100亿元逆回购到期,早盘隔夜需求旺盛,融出不及需求,下午资金供需总量趋于均衡,但分层严重,非银资金价格有9M期限12%成交。国债期货震荡走高,10年期主力合约收涨0.19%,国债现券收益率下行1-2bp左右。190205收益率报3.7575%,收益率下行1.09bp,成交192笔,190210新券成交391笔,首次超越205。经济数据利好延续,流动性分层冲击依旧,利率和高等级信用债表现尚好,AA+以下评级估值收益率大幅上行。周五,央行再次开展1000亿元28天期逆回购操作,连续投放跨季资金,早盘资金情绪指数40,银行间隔夜资金加权在1.8%,7D资金价格加权在2.65%,资金情绪有所缓解。下午三点发布经济数据,工业增速显著回落,投资增速主要受基建投资拖累,消费基数支撑增速回升,总需求承压趋势再次验证,叠加创业板大幅受挫,国债期货全线收红涨幅明显,10年期主力合约收涨0.22%, 190205收益率下行3.8bp报3.7250%,成交543笔,190210收益率下行4.75BP至3.61%,成交517笔。整周行情受经济数据利好驱动明显,但流动性分层致使债市行情分化,后续关注信用情绪的修复和流动性分层的缓解。

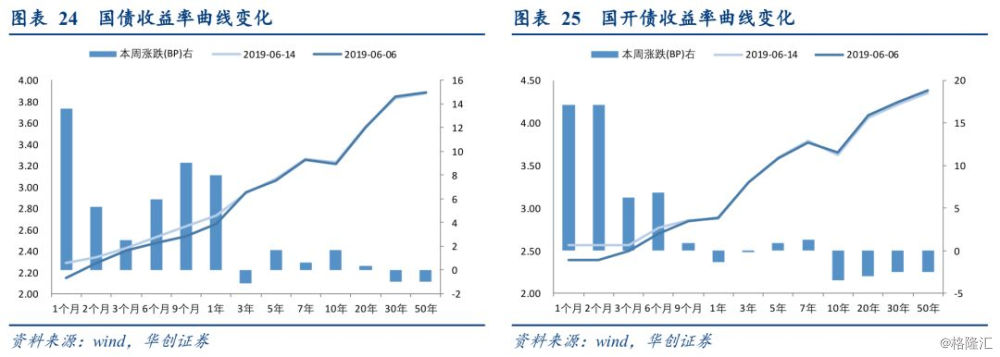

从收益率曲线形态变化来看,上周国债和国开收益率平坦化,长端下行和短端上行同在。国债和国开短端在流动性分层和资金面偏紧状况下,明显上行;国债及国开长端受经济数据偏弱影响,小幅下行;故两者同时挤压期限利差,从期限利差的绝对水平来看,国开利差回落至75BP以下,国债期限利差在50BP以下,两者期限利差绝对水平再次触及相对低位。

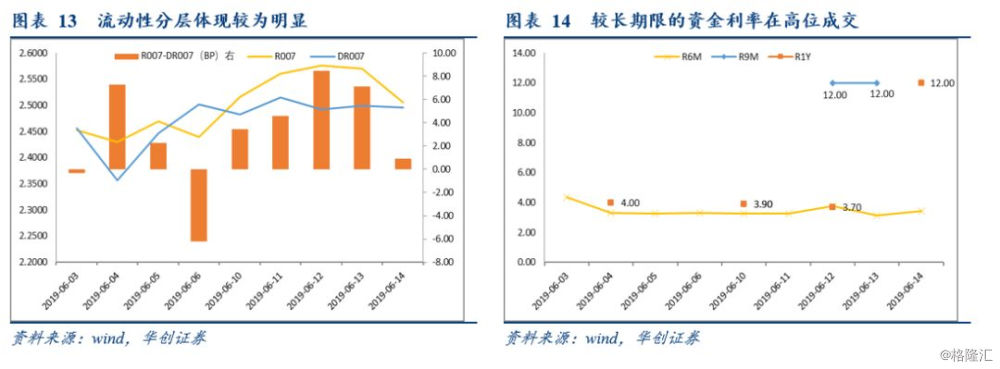

(二)流动性分层体现明显:非银流动性传导遇阻

本周流动性分层和市场对风险的规避体现明显。6月第一周周日,金融委办公室召开会议,研究维护同业业务稳定工作,称将“继续支持中小银行健康发展,密切监测市场运行情况,严肃查处扰乱市场秩序的行为。人民银行将运用多种货币政策工具,保持金融市场流动性合理充裕,并对中小银行提供定向流动性支持”;银保监会称“包商银行新的资产负债保持平稳运行,中小银行运行平稳,流动性较为充足,总体风险完全可控”;上周一下午,锦州银行发行NCD获中债资信担保。央行维稳中小银行流动性信号连续释放。

但同时,非银机构流动性传导受阻,资金市场避险情绪发酵,主要表现为对资金交易质押券信用等级要求的提升,和整理交易对手和暂停业务中带来的摩擦,产品户流动性环境显著收紧。本周前四个交易日,非银资金价格和存款类机构间资金价格利差显著放大,7D期限资金利差周三扩大至8BP,尤其跨季资金担忧情绪强烈,周三、周四的9M期资金价格和周五的1Y期资金价格都有12%的高位成交,反映流动性分层的加剧;周五,央行公告称“增加再贴现额度2000亿元、常备借贷便利额度1000亿元,加强对中小银行流动性支持,保持中小银行流动性充足。中小银行可使用合格债券、同业存单、票据等作为质押品,向人民银行申请流动性支持”,再次维稳中小行流动性,同时增加窗口指导,资金情绪有所缓解。

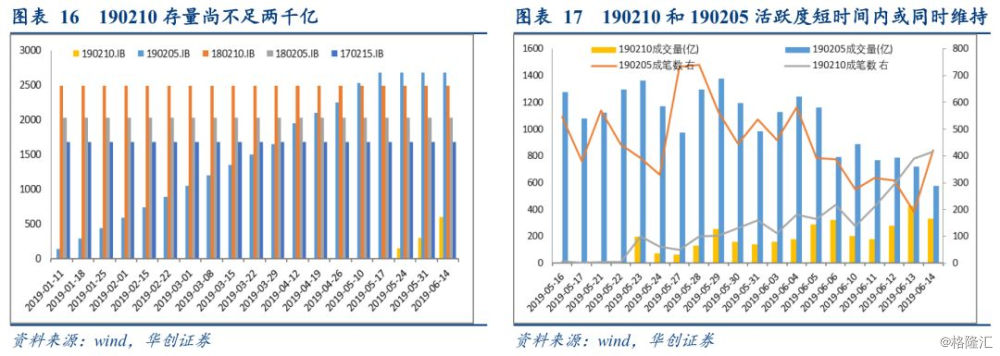

(三)国开换券进行时:新券和老券或短时间同时维持活跃度

上周四,据wind数据,190205成交192笔,190210新券成交391笔,190210成交笔数首次超越190205,或意味着换券期开始,但190210存量尚小,本次换券转换期可能维持较长时间。我们曾在报告《又到国开换券时:换券后如何择券?》中对历史上的国开活跃券转换进行过总结:2016年8月份以来历次活跃券转换,转换时间或仅为1天,即单个交易日后新券交易笔数就超过老券,完成换券;或长达数周,数周内新券和旧券活跃度相当,交易笔数互有消涨;个券作为活跃券的时间长度也不尽相同,有的长达260日,有的仅161日;活跃券存量大体增发至接近2500亿即停止增发,所以历史上活跃券的存量水平大体相似,但也有170215增发至不到两千亿即停止增发。

与170215和180205成为活跃券的转换期类似,本次换券很可能并非在一个交易日完成,而是会维持一段时间的转换期,周五190205的成交笔数又反超190210。由于190210存量尚小,至上周五存量601亿,新券存量达到一定规模是其作为活跃券的必要流动性条件。依照每周新发百余亿的规模来看,新券存量增长尚需时日,或如170215,维持较长的转换期,期间190210和190205交易活跃度或同时维持。

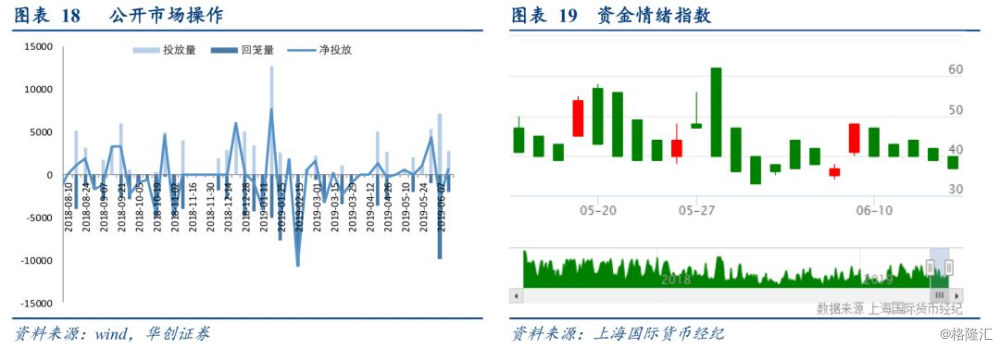

(四)资金面:本周累计净投放650亿元,资金面整体宽裕

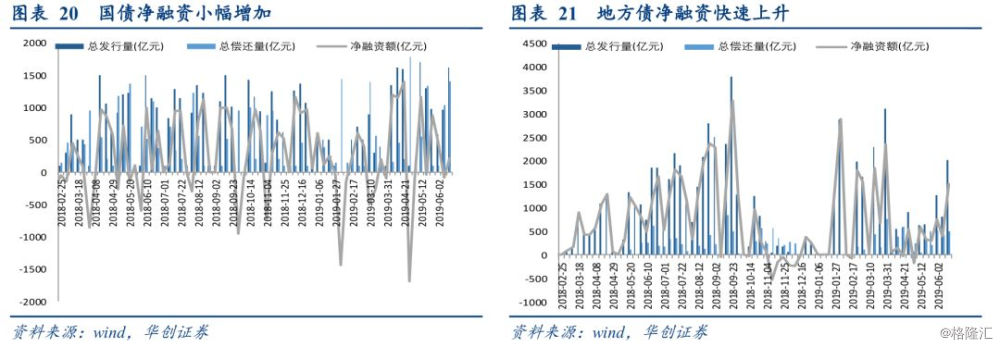

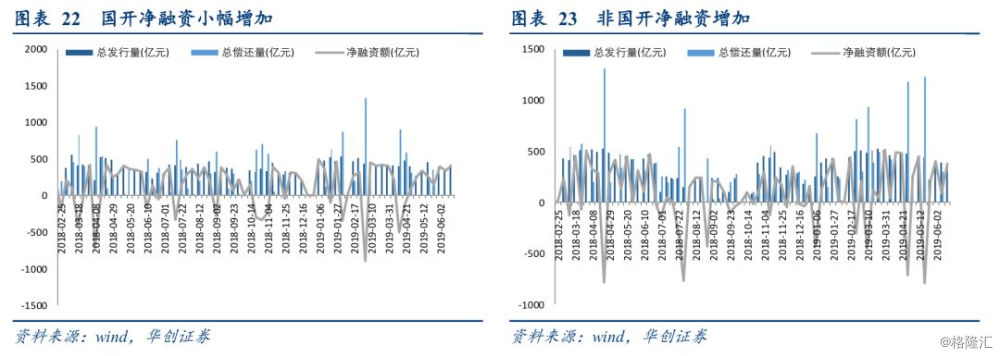

(五)一级发行:利率债整体净融资增加,地方债净融资快速上升

(六)基准变动:收益率曲线平坦化

三、信用债市场周度复盘:一级发行量明显增加,二级单周活跃度较上周有所上升

(一)周度行情回顾:一级发行规模明显增加,中短票和城投信用利差全线走阔

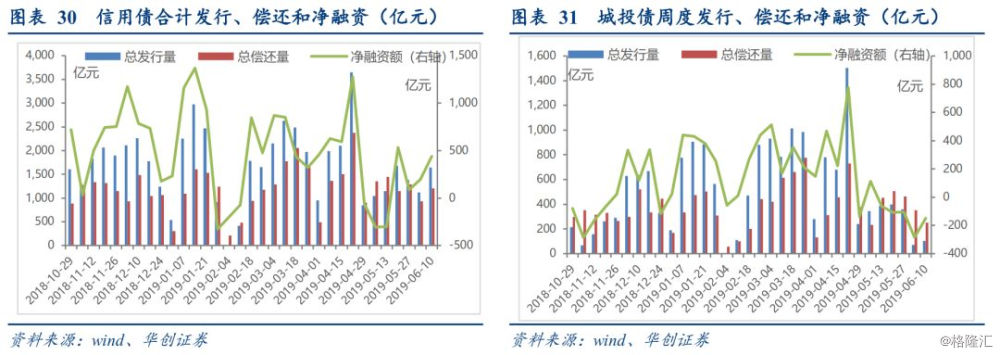

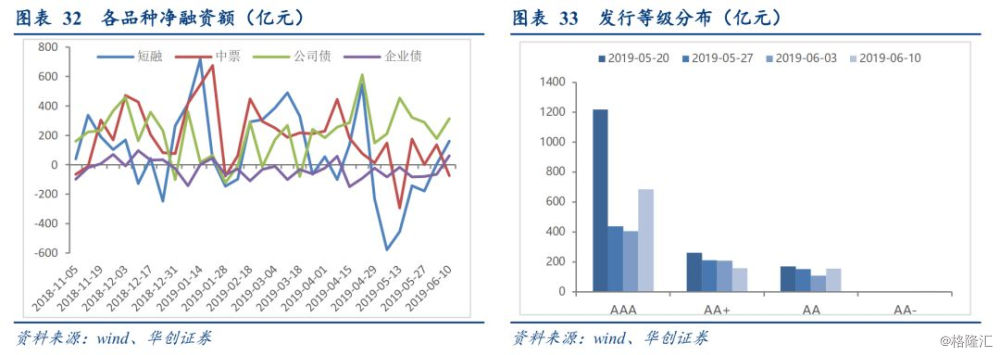

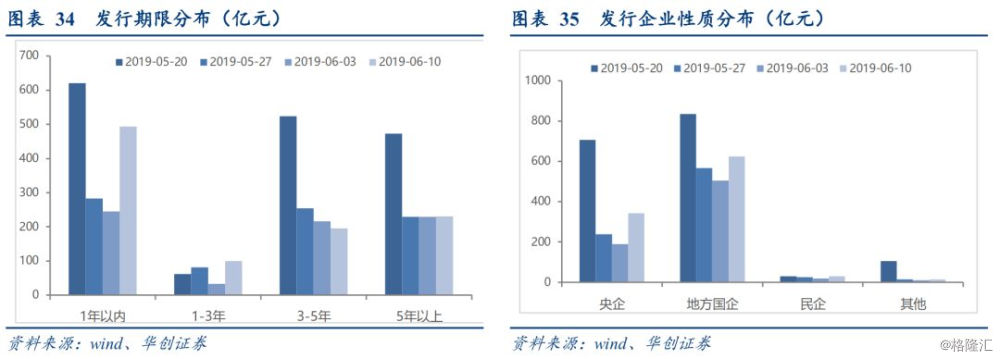

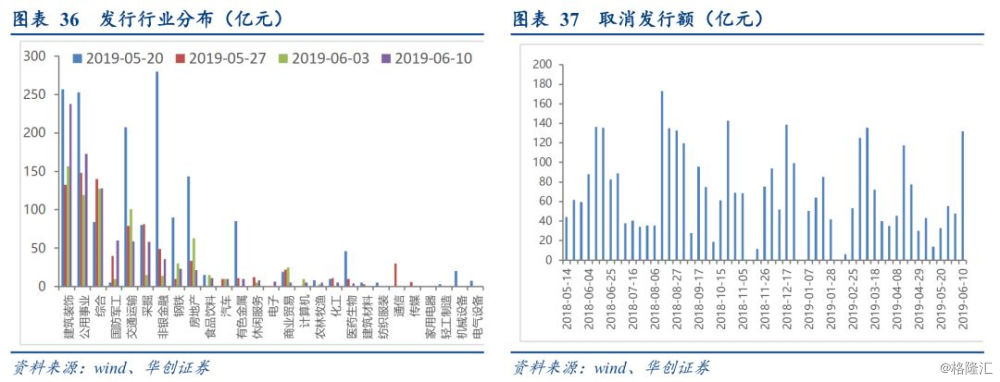

上周信用债一级发行规模1641亿元,较前一周有所扩大,环比增加522亿元,净融资额438亿元,连续四周实现正净融资额,且净融资额进一步扩大,较上周上升245亿元,升幅明显。其中短融净融资额显著增长至160亿,为主要贡献项。中票净融资额转负,录得-73亿元,公司债净融资额313亿元,环比增长约76%,企业债净融资额61亿元,由负转正。城投债净融资额继续为负,但对比上周有所收窄,净融资额录得-149亿元。从发行额结构上看,AAA主体占比最高为68.18%,比重进一步提高,AA+主体占比15.82%,AA主体占比略升至15.54%左右,AA-主体本周实现融资4.5亿元;1年期以内的占比48.43%,较上周明显提升,1~3年期占比回升至4.56%,3~5年期占比为19.16%,5年期以上的占比小幅回落至22.57%;地方国企占比约61.68%,央企占比升至33.83%,民营企业仅发行30.5亿元,占比3%。行业方面,产业债集中在建筑装饰、综合和公用事业等行业,与前几周相比基本一致。

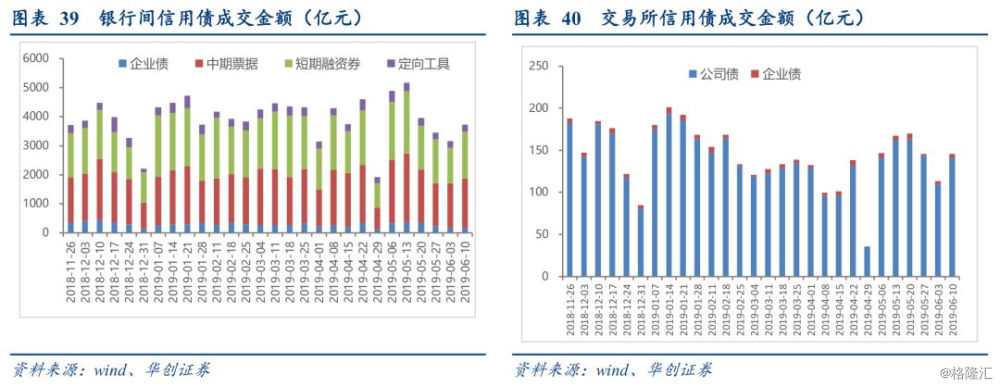

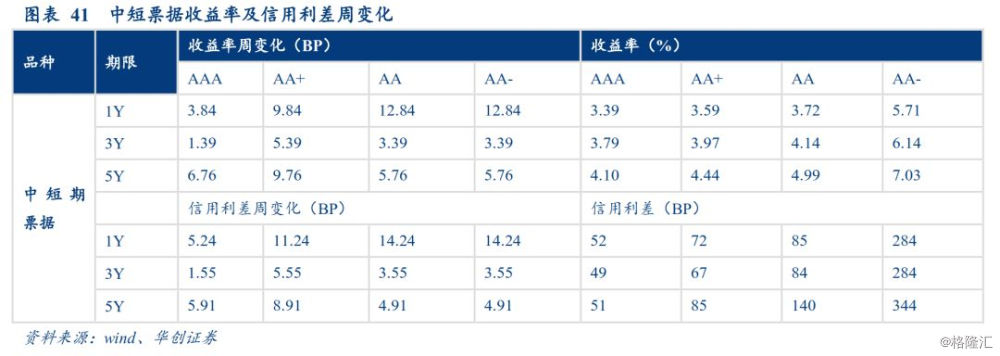

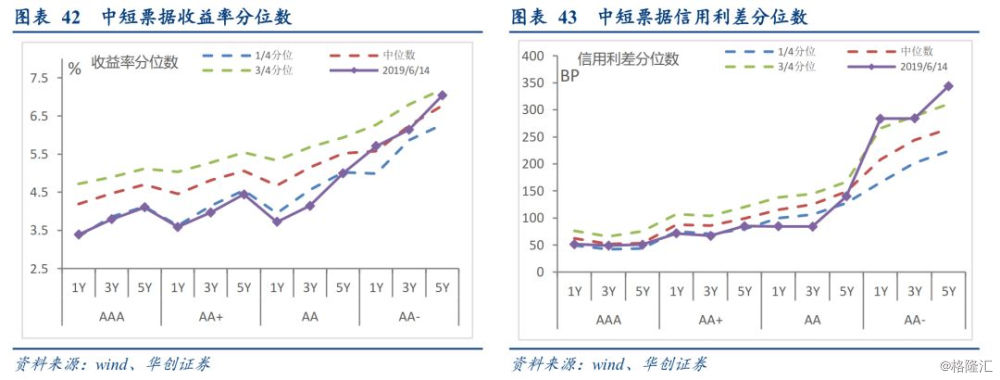

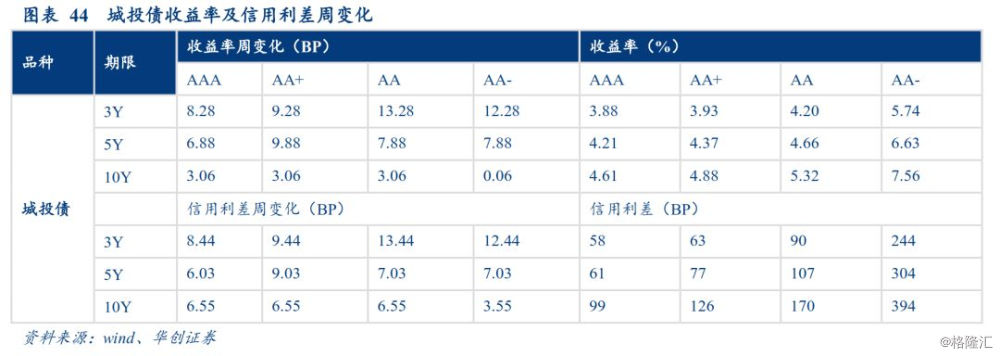

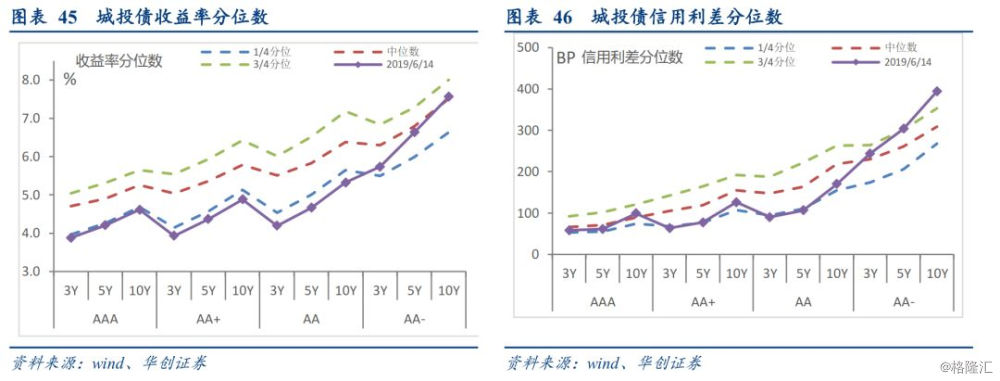

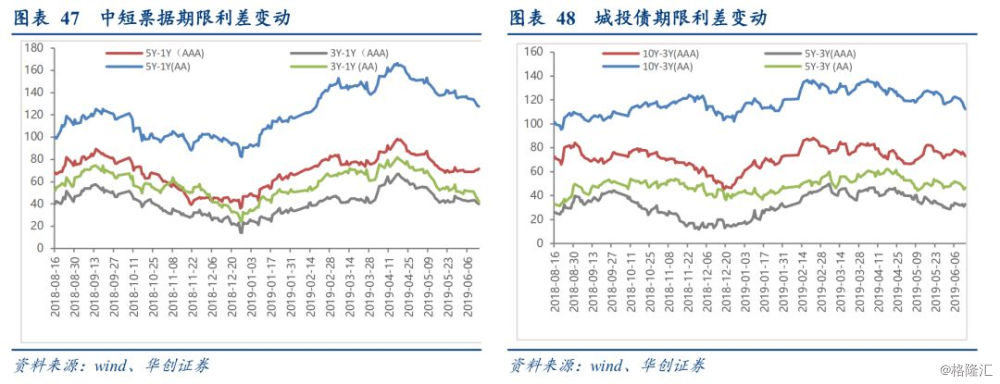

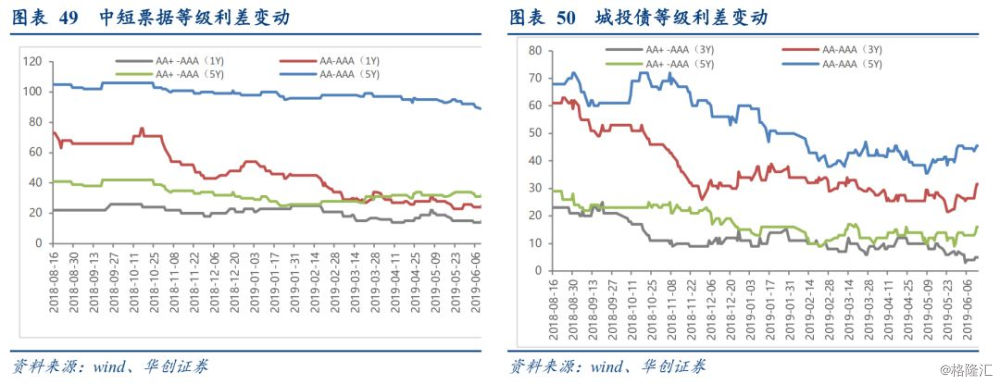

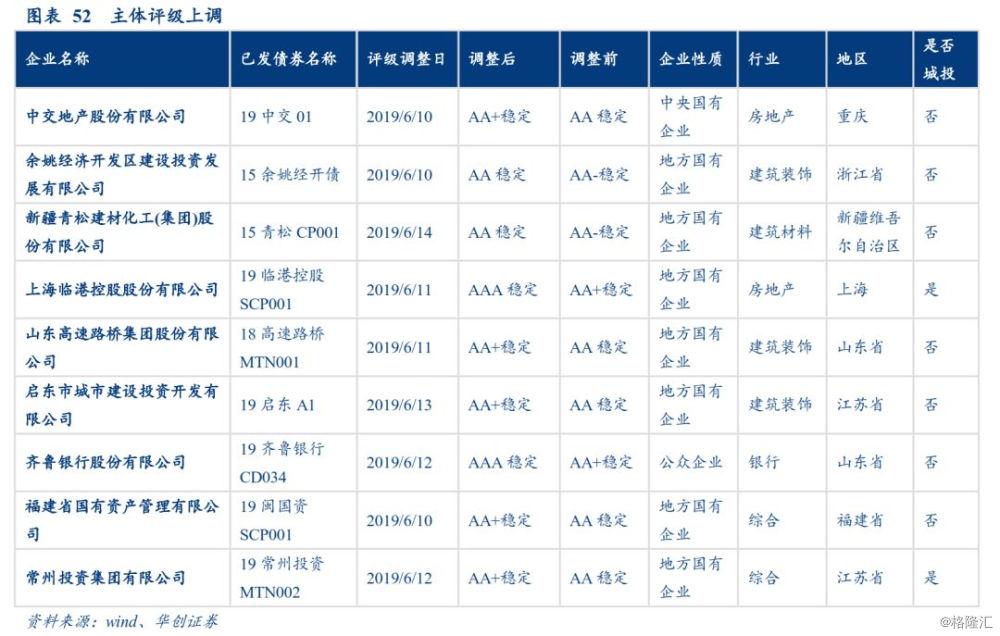

信用债二级市场,交易量较上周显著增加,银行间成交额3729亿元,交易所成交146亿元,环比增长约28%。中短票收益率多数上行3~7BP左右,中长期限信用利差上行1-6BP,短期信用利差上行5-15BP。城投债中短期收益率上行约6-13BP,长期信用利上行0-3BP。评级调整方面,腾邦集团、科陆电子、精功集团、刚泰控股等企业评级下调;中交地产、余姚经开、青松建材、上海临港等企业评级上调。

(二)一级市场:本周发行量显著增加,中票净融资额由正转负

(三)二级市场:中短票收益率全线上行,中短期信用债利差有所扩大