下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

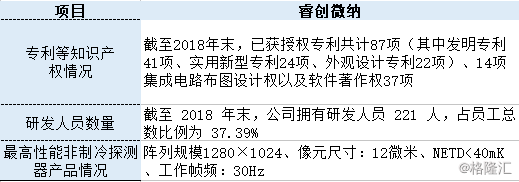

睿创微纳是一家专业从事非制冷红外热成像与MEMS传感技术开发的集成电路芯片企业,致力于专用集成电路、MEMS传感器及红外成像产品的设计与制造。作为高新技术企业,公司建有山东省红外成像与光电传感工程技术研究中心和山东省光电成像技术工程实验室。其产品主要包括非制冷红外热成像MEMS芯片、红外热成像探测器、红外热成像机芯、红外热像仪及光电系统。

(数据来源:公司招股书、格隆汇研究院整理)

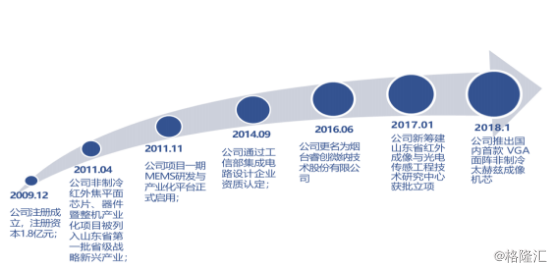

自2009年成立,睿创微纳用了10年的时间,深耕非制冷红外热成像与MEMS传感技术的开发,实现了多项行业突破。公司的12微米1280×1024产品为国内首款百万级像素数字输出红外MEMS芯片,在深耕红外热成像技术的同时,公司也在不断探索太赫兹成像探测技术,于2018年1月推出国内首款VGA面阵非制冷太赫兹成像机芯,打破了国外对该领域的控制和垄断。

作为首批申报且历经了三轮问询的公司,睿创微纳于6月11日接受上交所科创板上市委员会的审议并成功过会。这家山东省的“独苗”在上市科创的过程中始终饱受投资者关注。纵观行业并甄别其产品,下文我们将从公司竞争力和盈利能力、潜在风险和机遇、及公司实际价值几个方面做出分析,来看公司是否值得投资者们将其作为一枚标的,踏出投资科创板的一步。

一、业绩增长迅速,主营业务盈利能力强

(数据来源:公司招股书、格隆汇研究院整理)

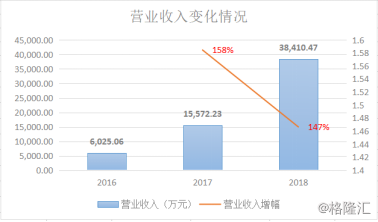

整体来看,公司营业状况可圈可点。报告期内,公司营业收入增幅明显,CAGR达152.5%。2018年营业收入为38,410.47万元,同比上升了147%。由公司披露,主要原因是公司在前期技术积累并开发出了满足市场需求的高性能红外焦平面探测器,在军品方面参与的部分型号项目逐步定型,民品方面也获得安防行业龙头企业的认可。

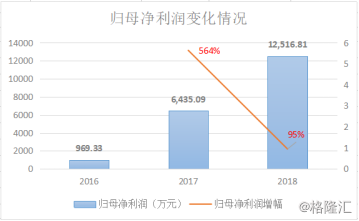

公司归母净利润增幅稳定,CAGR达259.3%,2018年达12,516.81万元,同比增加95%,相较2016到2017年增速有所下降,主要原因为研发投入和营业成本等方面的增加,营业主要体现在人工成本和产品线购买额度变高。

(数据来源:公司招股书、格隆汇研究院整理)

按照产品分类的营业收入如上表。探测器业务占总营收比率逐步上升,在2018年达到15,902.26万元,占比41.58%。机芯部分创收增速稳定,2018年创收10,791.71万元,同比增加89.2%,当年占比落后其他两项主营产品。整机部分营收变动明显,公司以其高质量的产品打通市场,并与高需求俩的军方合作,显著提高了该部分的营业收入。主要订单都在2018年完成,该年度整机部分创收达11,270.59万元。

(数据来源:公司招股书、格隆汇研究院整理)

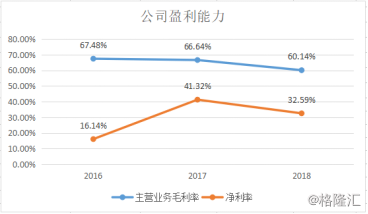

归功于公司产品线的高速发展,其盈利能力始终保持在较高水平。2018年公司毛利率为60.14%,同比略有减少。主要原因为公司打算利用定价优势抢占整机市场。

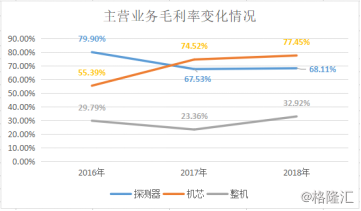

公司整机部分毛利率较低,为32.92%,因此拉低了大部分的整体毛利率。但机芯销售部分的毛利率处在相当的高位,2018年达到了77.45%,同比增加了0.93pct,由于该部分产品主要为军用,合作客户也以军方为主,为公司保持高水平的毛利率提供了保障。

与行业对比,公司2017年毛利为66.64%,显著高于当年行业平均值52.92%,2018年行业平均值尚未可得,但60%以上的毛利仍高于行业中绝大多数公司,包括该行业的龙头高德红外和大立科技。

二、从0到1,高技术门槛下的红外产品帝国

红外成像行业的准入门槛较高,目前国际上仅美国、法国、以色列和中国等少数国家掌握非制冷红外芯片设计技术,国外主要供应商对我国存在一定的出口限制,公司经过自身发展填补了我国在该领域高精度芯片研发、生产、封装、应用等方面的一系列空白,成为国内为数不多的具备探测器自主研发能力并实现量产的公司之一。

(数据来源:公司招股书、格隆汇研究院整理)

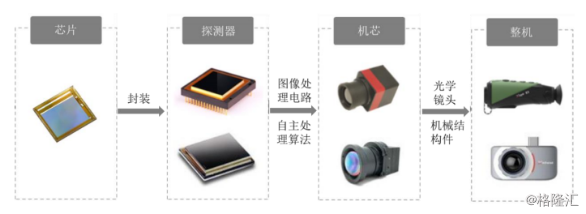

从芯片到整机,睿创微纳是少数承包单一产品上中下游制造的高新技术企业。从探测器到红外线探测整机,睿创微纳的产业链条已然十分完善,面对高德红外这样的老派大厂,以及海外的垄断龙头FLIR,睿创微纳的这条产业链有怎样的优势?其竞争力在何处?

1、好“芯”睿创造,高精尖技术冲破垄断屏障

(数据来源:公司招股书、格隆汇研究院整理)

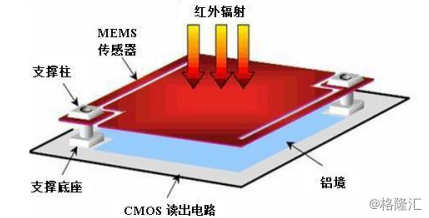

在公司的产业链中,“将芯片封装并形成非制冷红外探测器”可以称为第一阶段。其制造过程中包含三个难点,MEMS传感器设计生产、封装技术CMOS以及读出电路。

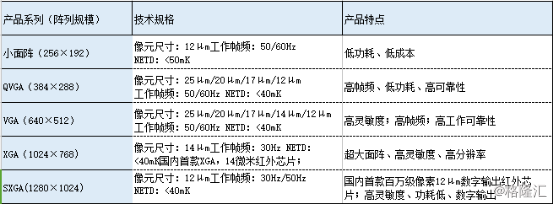

红外MEMS芯片是红外成像系统的核心元件,处于整个红外成像产业链的最上游,现阶段,睿创微纳暂不对外出售自家MEMS芯片,全部归为自用。详情如下图:

(数据来源:公司招股书、格隆汇研究院整理)

其中的VGA就是我们前文提到的,打破国外垄断的国内首款机芯。经过CP测试,光学检查,释放滑片等步骤MEMS芯片即可投放使用。同时,如上产品解剖图,CMOS读出电路同样考验研制能力,上层的MEMS传感器通常使用氧化钒或多晶硅等热敏材料制成,用于吸收红外辐射能量并将温度变化转换成电阻的变化,CMOS读出电路将微小的电阻变化以电信号的方式输出,该部分的多层结构复杂程度高,同时也是公司秘而不宣的核心步骤。

同样,封装也是制作探测器的重要步骤之一,目前行业内封装技术可以分为金属、陶瓷及晶圆级封装三类。其中晶圆级封装难度最大,集成度也更高。现阶段仅高德红外和睿创微纳实现了晶圆级封装,将产品成本从千元级别直接下调到百元级,大幅降低了生产成本。

这样的技术背景下,公司生产出了12微米1280×1024国内首款百万级像素数字输出红外MEMS芯片,12微米640×512探测器和17微米384×288探测器均实现数字输出、陶瓷封装和晶圆级封装,是国内行业首次公开发布。芯片的发展势头强劲,也让公司的探测器设备有了核心的竞争优势,也让其成为了公司营收中最重要的组成部分。国内芯片市场方兴未艾,在打破海外大厂的强势垄断之后,提高产能的睿创微纳发展势头强劲。

2、承上启下,机芯应用领域广泛

机芯由探测器及带有公司自主算法的图像处理电路组成,机芯的工作原理是将探测器输出的微弱电信号进行处理以及数字化采样,通过公司自主研发的算法对数字化后的信号进行图像处理,最终将目标物体温度分布图转化为视频图像。

(数据来源:公司招股书、格隆汇研究院整理)

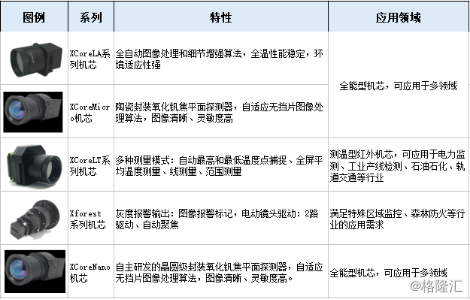

机芯类产品如上图。作为公司整体产业线的中游部分,机芯是衔接整机和芯片的重要步骤。作为整机成像的核心,不同种类的机芯提供了截然不同的应用领域。基于红外图像的直方图均衡算法,公司自主研发并设计出了能够改善红外原始图像的视觉效果,增强图像的整体或局部特性的机芯。现阶段该技术已经能够应用于量产当中。

(数据来源:公司招股书、格隆汇研究院整理)

2018年,公司机芯实现单位销量约6000个,报告期内增幅明显。机芯主要客户为军品整机或系统厂商,报告期内军品机芯价格由于定制化水平和技术指标要求较高,销售单价高于民品机芯。

(数据来源:公司招股书、格隆汇研究院整理)

机芯产能利用率也在稳步提升,根据招股书披露,公司2018年产能利用率达到90.66%,伴随着产能的增长,其产能利用率也有所增幅,相对2016年增加了1.79pct。同时值得一提的是,公司的产销率波动较大,公司披露主要原因是因为军品客户对产品的交付时间及质量要求高,而机芯生产周期一般为7-8个月,因此公司需提前备货,以保证供货效率。

3、占比营收迅速增加,整机销售或成新增长点

公司整机销售均为民品,主要以经销方式销售。

(数据来源:公司招股书、格隆汇研究院整理)

2017年以来公司整机业务快速发展,主要增长点是销售给国内外经销商的手持红外热像仪产品,销量从2017年度的约1,600台增长至2018年度的约1.5万台,2017年度和2018年度的整机平均单价基本保持平稳,随着销量持续增长,导致整机在报告期内收入持续增长。

(数据来源:公司招股书、格隆汇研究院整理)

公司产能利用率增速稳定,2018年达96.72%,同比增长0.97pct。结合销售数量14,660件计算,产销量为75.8%,同比略有缩减,但仍保持在合理水平中。

(数据来源:公司招股书、格隆汇研究院整理)

值得一提的是,2018年公司整机部分销量迅速增长,主要买家是来自德国的LIEMKEGmbH+CO.。如上图的销售合同统计,2018年,该公司向睿创微纳采购了1,283.45万美元的整机,同时一跃成为了公司2018年度的前五大客户。

(数据来源:公司招股书、格隆汇研究院整理)

有关LIEMKE公司的信息量很少,其持股人GerhardLiemke也无法再企查查等相关查询网站上找到信息。不过我们能够找到LIEMKESHOP的官网,手持头戴的红外设备种类繁多,但笔者查看了其官网上的明星产品,销量和评论数额大多乏善可陈。

公司在二轮问询的时候也回应了该部分问题,称LIEMKEGmbH+CO.为公司在德国的唯一的一级经销商,该经销商也是德国规模较大的手持热像仪产品供应商。公司向LIEMKEGmbH+CO.销售手持热像仪,2017年平均价格8202.35元,2018年平均价格7730.48元。可见二者之间再2017年起就为贸易伙伴。这样的背景下不免让人怀疑其冲刺销量以用于“备考”。

三、行业背景下,公司面临的机遇和风险

1、市场规模日益扩大,优质客户仍藏隐患

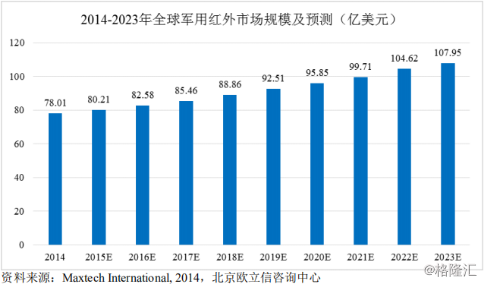

目前国际军用红外热成像仪市场主要被欧美发达国家企业主导占据,因各国保持高度军事敏感性,限制或禁止向国外出口,大部分市场集中在欧美地区。根据Maxtech International统计,2014年全球军用红外热成像仪系统市场中,北美占50%,欧洲占18%,亚洲地区目前市场份额占12%,未来市场空间巨大。

根据Yole研究及预测,在全球民用红外市场主要细分领域中,增长最迅速的是个人消费领域,2014年至2019年预计年复合增长率达到17.41%,其中智能手机热像仪更是达到40.99%。安防监控及辅助驾驶市场的年复合增长率也在10%以上。

(数据来源:公司招股书、格隆汇研究院整理)

在这样军用、民用双方面向好的情况下,公司客户质量和合作关系都得到了进一步的提升,需求量和市场规模的提升为公司带来了日渐增长的营收额。

如上图,公司2017年前五大客户均为K字头,即军方客户。K0016贡献了7,348.9万元的营业额,占整体营业收入47.19%。2018年K字头公司仍为主要购买力,第二大及第四大客户购买了近1亿元左右的产品,主要以探测器为主,占营业收入达28%。同为红外行业头排兵的海康威视成为了公司的第一大客户,销售额达8,477.11万元,占营业收入比例达22.07%,同样购买了探测器为主的产品。

上述稳定且回款能力强的公司为公司提供了营收增幅的原动力,然而营业收入近150%的增幅能否长期保持,还不能完全打包票。

除去前文提到的LTEME公司,2018年位列第一的合作客户海康威视对公司而言,亦敌亦友。

海康威视在2016年9月成立了杭州海康微影传感科技有限公司。该子公司是以MEMS技术为核心的红外探测器解决方案提供商,面向全球提供高性能、低功耗的红外探测器及机芯组件。海康威视作为视频为核心的物联网解决方案提供商,不仅在供综合安防、智慧业务上有所建树,公司还开创性提出了AICloud的边缘节点、边缘域、云中心的三级架构,在大数据领域上拓展业务。

据笔者了解,睿创微纳董事长马宏,与海康威视的董事长陈宗年同为华中科技大学校友,搭上“校友快车”之后的睿创微纳发展迅猛,但资本是逐利的,资本市场中的校友也难有例外。这样的背景下,若海康威视结合其旗下子公司去开发探测器的制造,以子公司现阶段的方向和技术,不远的将来第一大客户很有可能成为睿创微纳最强劲的竞争对手。

2、对标高德红外,“第一芯”花落谁家?

另一方面,竞争对手给予的压力也值得公司考量,高德红外与睿创微纳两者在红外成像领域业务高度可比,技术及产品又各具特点。我们先对高德红外做一下了解。

高德红外主要业务涵盖了红外焦平面探测器(制冷及非制冷)、红外热像整机及以红外热成像为核心的综合光电系统、新型完整武器系统;自全资收购湖北汉丹机电有限公司以来,公司主要业务中增加了传统非致命性弹药、信息化弹药等系列军工产品。

(数据来源:公司招股书、格隆汇研究院整理)

业务方向上与高德红外对比,睿创微纳更为专一,专注于非制冷红外探测器的上中下游,高德红外有制冷型红外热像仪产品,甚至在弹药部分都有所涉猎。其次,睿创微纳技术研发布局重心在于偏前端的核心器件探测器、机芯等,科技密集型更强。

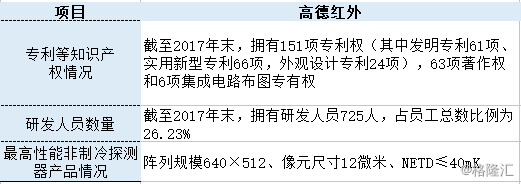

技术产权上高德红外仍是行业龙头,制冷型探测器高德红外技术领先,151项专利技术中实用新型专利有66项之多,著作权也高于睿创微纳。但公司作为行业黑马,产品的最新性能要更高,阵列规模更清晰,且尺寸也追上了行业龙头。

(数据来源:公司招股书、格隆汇研究院整理)

另一方面,经营和销售方面来看,二者之间存在较大差异。

高德红外作为唯一的民营军工,其主要合作客户为军方企业。主要产品为红外热成像仪、信息化弹药以及结合红外科技的武器系统。公司 2018 年 12 月发布的公告称公司已签订 3.95 亿元军品订单合同,并于2019年处签订了1个多亿的军品订单合同。

这样的背景下,军方为主的合作机制为公司提供了稳定的营业收入,公司整体营业收入为101,646万元,总资产为412,584万元,体量大。但由于军方合作为主,军用产品生产成本相对较大,从而导致公司的净利润较少,2017年为5,844万元。

睿创微纳也有相当部分的稳定军方客户,但其报告期内的增长点主要来自于民用的整机和探测器销售,由于相较之下睿创微纳军用品的销售额度较少,其营业成本也相较更少。这样的背景下,公司2017年营业收入为15,572万元,但利润额达到了6,435万元,略高于当年的高德红外。

综上,睿创微纳以其独创的技术和军民结合的客户结构逐步追上了红外巨头高德红外,甚至展现出了赶超之势。作为上中下游产业链一体化的红外新星,睿创微纳在对比之中展现出了其独有的优势和增长劲头。

四、估值部分

1、三大报表及FCFF预估

结合上文对整机销售部分的分析,笔者认为整机的销售确实含有突击嫌疑,后续的增长幅度不会维持这样一个近10倍的增长。但根据公司已签订的合同,加上探测器和机芯销量倍数级的增长,未来两年,我们给营业收入一个较高但略有下滑的增速,即63.00%、53.30%。

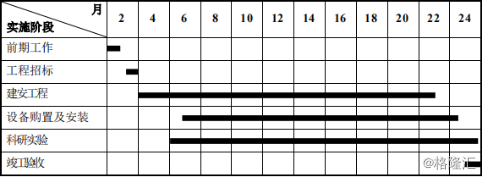

根据公司募投项目如下图:

(数据来源:公司招股书、格隆汇研究院整理)

募投项目竣工并投入使用大概为2年的时间。根据公司披露的:“将达到整机总产达到 7,000 台(套)/年并预估每年新增36万只探测器。”结合其他预估因素,我们给出最后一年营业收入89.80%的增速。

2、FCFE下的绝对价值分析

(数据来源:公司招股书、格隆汇研究院整理)

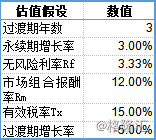

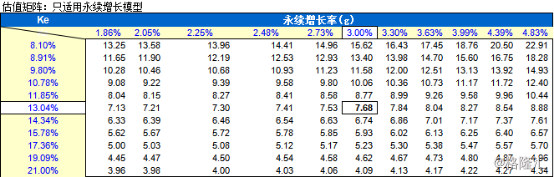

综上,由于睿创微纳还未上市,我们用相对更加准确的FCFE模型进行估值。由于宏观经济压力面仍在,我们给出了过渡期-5%的增长速率,长期上给出3%的增长速率。根据以上数据,我们计算得出公司的股权价值约为341,707.69万元,每股价值约为7.68元,在此背景下,公司PE为29.9倍,显著低于高德红外的121倍和大立科技的59倍。

五、总结

随着公司成功过会,睿创微纳的“科创身份”也算是尘埃落定。面对着高德红外和大立科技这样的“老派”行业龙头,睿创微纳需要做的不仅仅是在技术上追上甚至赶超,更重要的是在经营策略及客户合作上做到更好。总的来说,睿创微纳科创血脉纯正,营收现况尚好,但客户合作中的潜在风险及产业广度深度方面仍需投资者进一步考量。

免责声明:本文的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不做任何保证。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。用户须自己依靠自己掌握的投资知识、经验做出自己的投资判断。