下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件 5月CPI同比上涨 2.7%,前值2.5%,同比符合市场预期。5月PPI同比上涨0.6%,同比较上月回落0.3%。

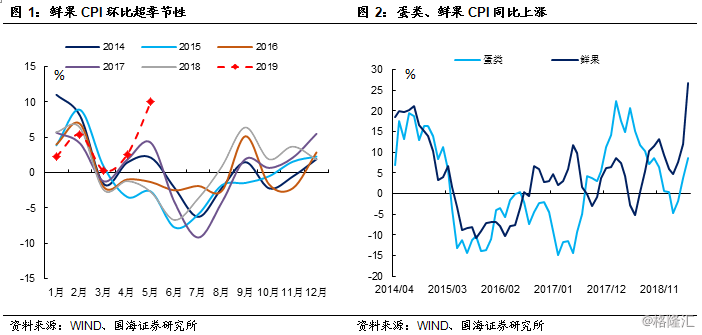

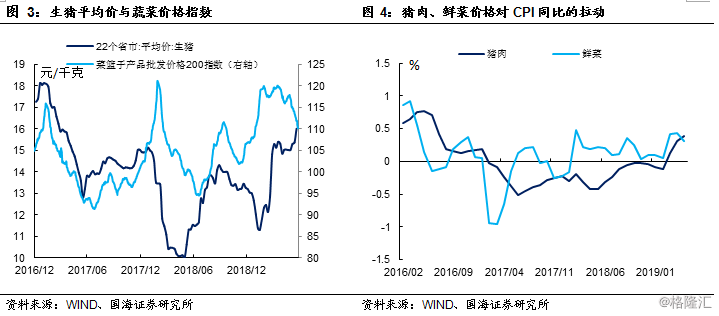

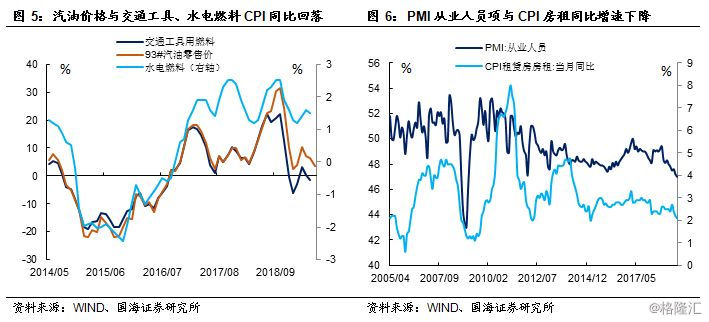

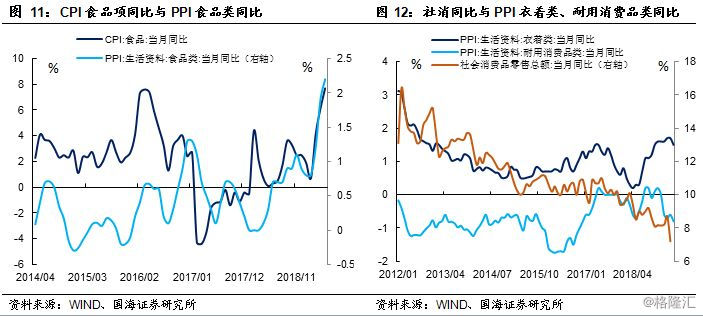

鲜果大涨,猪肉坚挺,拉动食品CPI同比持续上升。5月食品CPI同比上涨7.7%,较前值高出1.6%,环比上涨0.2%。5月食品价格同比上升的主要原因是来源于鲜果价格上涨,其中冬储水果受去年冬天以来的极端天气影响,产量、供应不足,而时令水果仍未大量上市,青黄不接推升了水果价格,造成鲜果CPI环比上涨10.10%,对CPI同比的贡献较上月上升0.26%。5月猪肉价格下降,环比小幅回落0.3%,新涨价因素仍推动猪肉CPI同比较4月明显上行。春季蔬菜大量上市,鲜菜价格环比明显回落,鲜菜对CPI的扰动逐渐回落。房租、交通燃料小幅拖累非食品CPI项。5月非食品CPI项同比上涨1.6%,较上月回落0.1%。其中,去年年中高基数因素带动3月以来汽油价格同比涨幅快速回落,因此5月交通燃料CPI项同步回落。而今年以来经济增长放缓,就业市场压力有所加大,年轻人收入增长放缓传导至租赁市场,CPI房租项有所下滑,共同拖累非食品CPI项。

PPI生产资料表现较弱,生活资料受食品价格支撑。PPI生产资料同比增长0.6%,较上月下行0.3%。其中采掘工业同比上涨6.1%,涨幅较上月有所上升,而原材料工业、加工工业同比分别为-0.6%、0.5%,较上月均有所下降。分行业看,石油、煤炭、黑金、有色等上游采掘业PPI环比上行比较明显,而黑金、有色冶炼、化工等中游行业PPI环比下降。由于贸易战以及地产开工放缓的影响,6月钢铁、有色产品价格存在下降趋势,同时国际原油价格也明显走弱,将会拖累未来生产资料PPI的表现。PPI生活资料方面,5月份同比增长0.9%,涨幅较上月持平,主要受食品类价格上涨的支撑。而社消数据反映出居民消费不及预期,需求不足推动下游消费品降价,耐用消费品、衣着类价格同比均有下滑。

夏季猪价环比存在进一步上行风险。夏季是猪肉消费的淡季,但同时猪肉供应可能进一步下降。一方面在生猪成长周期中,前一年夏、秋季母猪受精率低,冬季猪仔存活率低,造成了来年夏季生猪产量偏低,供应不足超越需求的下滑成为猪肉价格的主导因素。历史上看,7、8月份猪肉价格环比上涨的概率较大。另一方面,夏季是非洲猪瘟的高发时节,春季将生猪提前出栏可能进一步加剧夏季的猪肉供应短缺状况。数据上4月份生猪与母猪存栏量同比进一步下滑,可能预示着夏季生猪短缺会较为严重。

风险提示:猪肉价格上涨超预期;极端天气影响;贸易战风险。

5月CPI同比上涨 2.7%,前值2.5%,同比符合市场预期。5月PPI同比上涨0.6%,同比较上月回落0.3%。

2点评

2.1、鲜果、猪肉,拉动食品CPI同比持续上升

鲜果大涨,猪肉坚挺,拉动食品CPI同比持续上升。5月食品CPI同比上涨7.7%,较前值高出1.6%,环比上涨0.2%。5月食品价格同比上升的主要原因是来源于鲜果价格上涨,其中冬储水果受去年冬天以来的极端天气影响,产量、供应不足,而时令水果仍未大量上市,青黄不接推升了水果价格,造成鲜果CPI环比上涨10.10%,对CPI同比的提振较上月上升0.26%。

5月猪肉价格下降,环比小幅回落0.3%,但新涨价因素仍推动猪肉CPI同比较4月明显上行,同比上涨18.2%,较上月上行3.8%。春季蔬菜大量上市,鲜菜价格环比明显回落,价格环比下跌7.9%,对CPI同比的拉动由4月份的0.43%下降至5月份的0.31%,鲜菜对CPI的扰动逐渐回落。

房租、交通燃料小幅拖累非食品CPI项。5月非食品CPI项同比上涨1.6%,较上月回落0.1%。其中,5月份居住、交通和通讯对非食品CPI项同比增长贡献较上月回落0.08%,是带领非食品价格同比下降的主要因素。

细分来看,去年年中高基数因素带动3月以来汽油价格同比涨幅快速回落,因此5月交通燃料CPI项同步回落,同比增长-1.4%,较上月大幅下滑1.6%。而今年以来经济增长放缓,就业市场压力有所加大,5月PMI从业人员指数报47%,达到金融危机以来的新低。年轻人收入增长放缓传导至租赁市场,2月以来CPI房租项有所下滑,5月份房租价格同比增长2.1%,较上月下降0.1%。

2.2、中下游行业生产价格下降,带动PPI走弱

PPI生产资料表现较弱,生活资料受食品价格支撑。PPI生产资料同比增长0.6%,较上月下行0.3%。其中采掘工业同比上涨6.1%,涨幅较上月有所上升,而原材料工业、加工工业同比分别为-0.6%、0.5%,较上月均有所下降。

分行业看,石油、煤炭、黑金、有色等上游采掘业PPI环比上行比较明显,而黑金、有色冶炼、化工等中游行业PPI环比下降。由于贸易战以及地产开工放缓的影响,6月钢铁、有色产品价格存在下降趋势,同时国际原油价格也明显走弱,将会拖累未来生产资料PPI的表现。

PPI生活资料方面,5月份同比增长0.9%,涨幅较上月持平,主要受食品类价格上涨的支撑。而社消数据反映出居民消费不及预期,需求不足推动下游消费品降价,耐用消费品、衣着类价格同比均有下滑。

2.3、 夏季猪价环比存在进一步上行风险

夏季是猪肉消费的淡季,但同时猪肉供应可能进一步下降。一方面在生猪成长周期中,前一年夏、秋季母猪受精率低,冬季猪仔存活率低,造成了来年夏季生猪产量偏低,供应不足超越需求的下滑成为猪肉价格的主导因素。历史上看,7、8月份猪肉价格环比上涨的概率较大。另一方面,夏季是非洲猪瘟的高发时节,春季将生猪提前出栏可能进一步加剧夏季的猪肉供应短缺状况。数据上4月份生猪与母猪存栏量同比进一步下滑,可能预示着夏季生猪短缺会较为严重。

3风险提示

猪肉价格上涨超预期;极端天气影响;贸易战风险。