下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在等待半年后,中烟香港终于要在明日正式敲钟上市。

作者 | 白夜

来源 | IPO那点事

数据支持 | 勾股大数据

踏着2018年最后一班车,中国烟草送自己一份新年礼包,海外业务子公司部分中烟国际(香港)12月31日向港交所提交上市申请,成为2018年最后一位准备赴港上市的公司。

中烟香港公布发售结果,超额认购102倍,发售价定为每股4.88港元,按此价格计算,所得款项净额估计为7.349亿港元。

这位一年纳税上万亿的大户,在等待半年后,终于要在明日正式敲钟上市。

据招股说明书披露显示,中烟国际(香港)是中国烟草总公司的全资子公司,通过组织烟草产品国营贸易以及监管海外附属公司的运营和中国烟草总公司的境外投资,承担中国烟草总共公司国际业务的管理和运营工作。

作为唯一一家根据国家烟草专卖制度从事生产,销售及进出口中国烟草专卖品业务的实体公司,主要从事四项业务:

1. 烟叶类产品进口业务,从世界各地原产国地区(如巴西,美国,阿根廷,加拿大,赞比亚等)采购烟叶类产品转售中国烟草制造商。

2. 烟叶类产品出口业务,从中国原产地区采购烟叶类产品出口至东南亚及港澳台(包括印度尼西亚,泰国,新加坡,越南等)。

3. 卷烟出口业务,独家经营对免税店及卷烟批发商的中国品牌卷烟出口业务(如玉溪,云烟,红塔山,中华芙蓉王等)。

4. 新型烟草制品出口业务,向全球海外市场出口新型烟草制品,仅包括加热不燃烧烟草产品。

1

缴税大户税利一年上万亿,

烟草行业有多暴利?

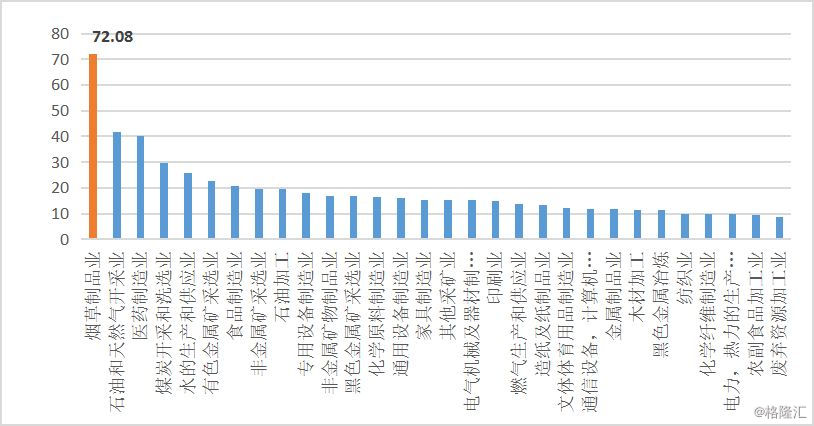

纵观全行业盈利情况,哪个行业哪家公司最挣钱?2018年9月数据显示,不同行业毛利率排行最高的即为烟草制品业,高达72.08%,远高于平均行业水平。由于烟草行业的特殊性,受制于国务院及国家烟草总局相关法律法规要求,进行“统一领导、垂直管理、专卖专营”的管理体制,中国烟草总公司是国家独资企业,唯一一家从事烟草相关业务的公司。

图表一:不同行业毛利率排行(%)

数据来源:东方财富choice,格隆汇整理

数据来源:东方财富choice,格隆汇整理

高毛利率也同时是纳税大户。国家烟草专卖局在2018年1月16日宣布2017年中国烟草总局实现税利总额11145.1亿元,同比增加349.32亿元,增长3.24%,上缴财政超万亿。

纳税上万亿,到底是什么概念?我们来找一组数据进行对比,或许就有概念了。

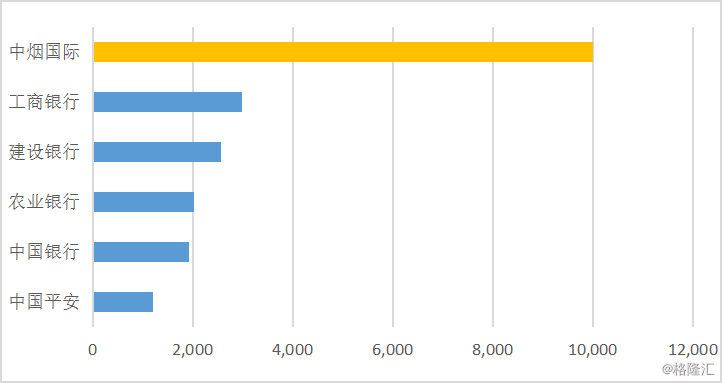

打开WIND选中全A股,我们用上市公司的净利润来筛选一下。大于1亿元的公司有2063家,但大于1000亿元净利润的只剩下5家公司,四大行+中国平安,对比图长这样:

图表二:中烟国际与全A上千亿净利润公司对比

数据来源:WIND,格隆汇整理 单位:亿元

上图意味着,中国烟草一年缴纳的税收收入,能够抵上8个中国平安或者是5个中国银行一年的净利润。如果把让无数少女为之疯狂的阿里巴巴也放进去比较,直接拿营业收入进行比较,也才只能够撑起三分之一个中国烟草的纳税收入。

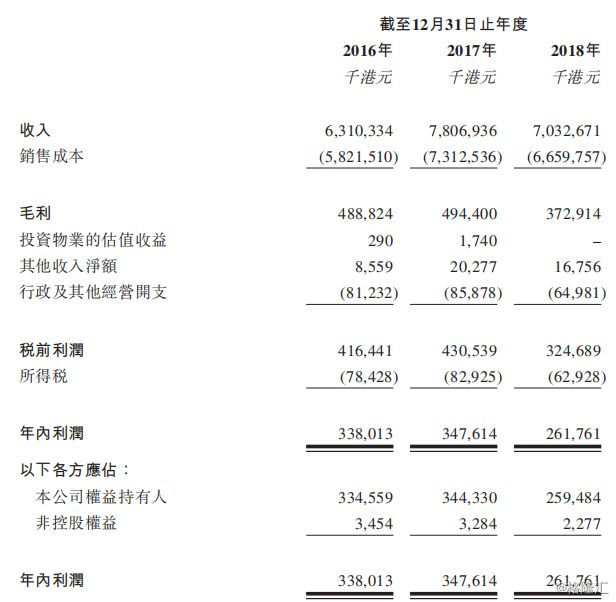

如此大户人家,股东背景100%国务院持股,作为中国烟草总局的亲儿子中烟国际(香港),收入和利润也是不一般。根据招股说明书披露显示,2016年至2018年收入分别为63.1亿港元,78.06亿港元以及70.32亿港元,所得税支出分别为6842.8万港元以及8292.5万港元以及6292.8万港元,税后年利润分别为3.38亿港元,3.47亿港元以及2.61亿港元。

图表三:中烟国际财务摘要

数据来源:招股说明书,格隆汇整理

2

云南烟种领衔卷烟市场,

中华品牌异军突起

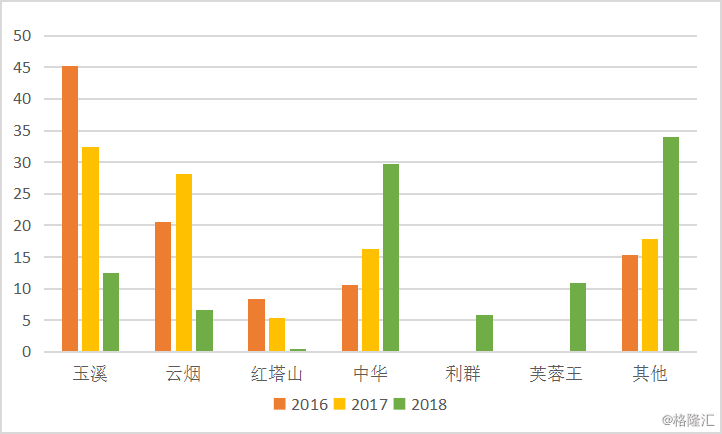

卷烟出口业务主要与进出口公司签订协议,向泰国,新加坡,香港及澳门免税店及批发商销售中国品牌卷烟。2015年至2017年出口总量分别为2032.5百万支,1844百万支及1114百万支。

中烟国际(香港)卷烟出口产品有24个中国卷烟品牌,包括174个SKU单品,玉溪,云烟,红塔山,中华,芙蓉王及利群为主要品牌。与供应商建立业务联系12年之久的玉溪,云烟,红塔山,均为云南出产的中高端卷烟。2015-2017年玉溪占比分别为47.1%,45.2%以及32.4%,成为单项市占率最高品牌,云烟和红塔山也分别占比排第二与第三。

三大云南烟占比逐年降低,曾作为“国烟”被周总理在国宴上招待贵宾的中华烟也走入寻常百姓家中。与供应商签订合作关系超过17年的中华烟,在2015年销售占比才仅有9.4%,截至2018年便已经翻了近三倍达到29.7%,销售收入从530万港币大幅增至4.4亿港元,主要原因为受指派为卷烟出口业务的独家运营实体及开始出售之前由中华制造商直接向免税店出售,且中华烟最受吸烟人群欢迎。

图表四:中国卷烟销售占比

注:其他主要指熊猫,牡丹,黄鹤楼,黄金叶,中南海,南京等

数据来源:招股说明书,格隆汇整理

3

为何选择境外上市?

在此次提交港交所申请之前,中国烟草总局几乎没有对外公布过独家生意到底有多赚钱,但既然有想法走资本市场,为何不选择国内上市?原因大抵有两条:一是股权架构问题,二是公众影响问题。

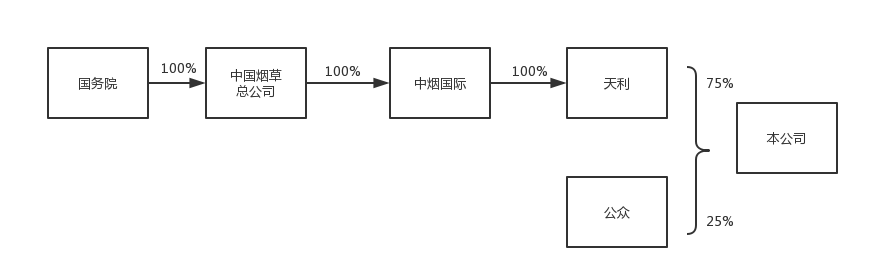

股权架构问题,是烟草行业独特性造成的历史遗留问题。中国烟草总公司是政企合一,背后100%国务院持股,直接在国内上市,可能会存在股权稀释问题,难以操作。因此,此次子公司在境外上市,中国烟草总公司注资入中烟国际,成立境外中烟国际子公司天利,天利占75%股份与公众发行的25%股份构成中烟国际(香港)。

图表五:中烟国际股权结构

数据来源:招股说明书,格隆汇整理

公众影响问题不言而喻。中国烟民众多,因吸烟造成疾病连年攀升,政府也出台各种政策控制吸烟及二手烟带来的危害。北京,上海,深圳等地区早已出台各项条例控制公共场所吸烟条例,2019年1月1日最新修订的《杭州市公共场所控制吸烟条例》将电子烟也将纳入室内禁烟范畴。

香港更是早在2010年实施条例,一切入港人士(包括香港居民)所携带自用的香烟不允许超过19根,超过就要被罚款。如果有人胆敢走私,一经定罪,最高罚200万港元,还有面临监禁7年的刑罚。在中烟国际(香港)招股书的风险提示中提到,全球的控烟行动可能会对公司业绩产生实质性的负面影响。

既如此,为何还选择上市?上市的诉求无外乎是解决融资难问题,扩大品牌影响力等。纳税大户定不是盯着融资的,而是想扩宽海外市场的。

此次中烟国际(香港)登陆资本市场融资主要用于扩大东南亚市场的销售渠道,同时加强与其他国际卷烟公司的战略合作。虽然中国烟草总局占据中国卷烟市场,但放眼全球,菲莫国际、英美烟草、日本烟草和帝国品牌这四家跨国烟草公司垄断了除中国以外全球约70%的卷烟市场,在2017年的税利总额分别为556.9亿美元、560.6亿美元、508.9亿美元和218.5亿美元,远高于11145.1亿元的中国烟草。

与此同时,从2018年5月开始,中国烟草已经开始布局新型烟草业务出口并产生1.1%毛利率。烟草行业面临的一大矛盾是控烟政策与利税目标之间的矛盾。以加热不燃烧烟草制品为代表的新型烟草有望在一定程度上缓和控烟政策与利税目标之间的矛盾。全球四大烟草巨头纷纷布局新型烟草领域,率先布局的菲莫国际在行业内取得了巨大的先发优势。

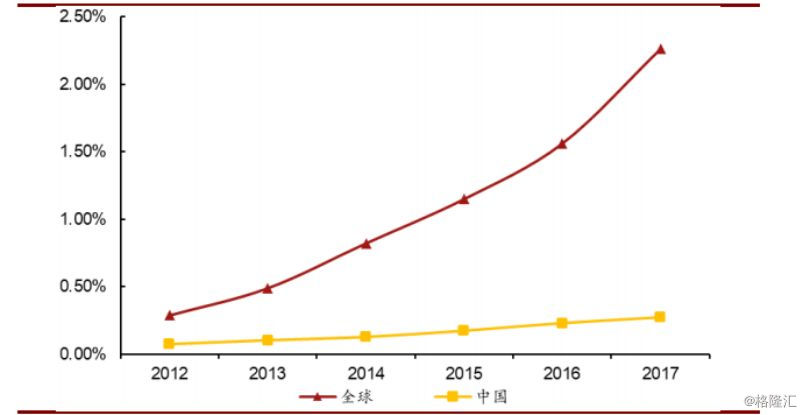

中国拥有全世界人数最多的烟民。据WTO 2018年6月数据统计,2017年中国吸烟者高达3.06亿人,全球吸烟人数大约为11亿人,占比达到27.81%。近年来,全球新型烟草的渗透率不断提高。

根据世界卫生组织的统计,蒸汽电子烟和加热不燃烧烟草制品的普及率在 2017 年已经达到 2.26%,且上升趋势明显,但中国新型烟草的渗透率仅为 0.27%,远低于世界平均水平。相信此次上市,也是更加希望跟上国际的步伐,利用自身在烟草产业链上的优势,积极布局新型烟草领域,与产业资本深度合作。

图表六:电子烟与新型烟草全球普及率

数据来源:招商证券,格隆汇整理

4

结 语

明天中烟香港就要上市敲钟了,根据之前公布的数据,以4.88港元上限定价发行,已经获得超额认购102倍左右。这个巨能吸金的纳税大户,在度过5月31日世界无烟日后,依旧选择上市走向海外市场。一边是吸烟有害健康的禁烟宣传,多个城市发布“史上最严控烟令”,另一边则是烟民逐年增长,由传统烟草转变为电子烟,新型香型烟草等更加危害小的烟种。

中国超过3亿的烟民,2017年人均消费烟草4484元,纳税缴费上万亿元,这么一串数字的背后,到底是否能够获得投资者的青睐?

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。