下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在中美贸易磋商中,美方一直都有要求要中国开放金融行业,在去年4月10日博鳌亚洲论坛上的主旨演讲,也决定大幅度放宽市场准入。在服务业方面,放宽银行、证券、保险等金融行业外资股比和设立限制,扩大外资金融机构在华业务范围。而且,央行行长易纲去年也在博鳌论坛讲话称将加快保险业全面开放进程。首先是放宽人身险公司外资比例至51%,3年后则完全不设限。

可以说逐步放开保险行业将是未来的大势所趋,作为投资者,尤其是投资保险行业的投资者就不得不面对以下问题,究竟保险开放对国内已有保险公司到底有什么影响?同时,我们是否可以从行业中找到未来的好公司呢?本文将试着从这两个方面来对保险未来的发展进行分析。

1

开放保险业对国内龙头保险公司影响不大

其实保险行业在1979年改革之后就已经有逐步的开放措施出台了。

1980年,中国开始允许一些外国保险公司在中国设立代表处。可以说保险行业是金融行业中最早开放的。

1992年,以友邦保险以外资独资的身份正式在中国成立,同时也引入了至今都被很多业内外人士所诟病的代理人制度。政策放开之后,第一家纯外资人身险公司是德国安联。

1995年,广州也成为了保险业对外开放的试点城市。2001年中国加入WTO,再保险业务即为保险公司售出的保险产品承保,实现对外开放。

2002年也发生了一件保险行业的大事,中国石油与意大利忠利合资成立中意人寿,成为国内首家合资寿险公司。而在随后的几年里,恒安标准人寿,首创安泰人寿(现中荷人寿),中美大都会人寿,联泰大都会人寿(这两家已于2011年合并),中法人寿等合资寿险公司如雨后春笋一样如火如荼地成立起来。

2004年,合资人身险公司的外资比例不得超过50%的规定确立。2006年,再保险业务全面放开,取消法定分保。2012年,交强险对外资财险公司开放。

2014年,取消了外资保险公司在国内的地域限制,也就是“全国都能卖”。这对消费者肯定也是好消息。2017年11月,提出了三年后合资险企的外资占比放宽至51%,五年后不设限的说法。

然而,谁也没有想到保险业对外开放的步伐变的如此的快,才过不久,18年就把不受限从5年提前到了3年,也就是提前了两年。

保险行业我国是很早就有开放的,只是开放程度还不够,未来很有可能加大开放程度。就下图来看,目前外资财险、寿险公司尽管市场份额都在慢慢提高,但总体来说,还是处于一个比较低的位置的。尽管从主体数量上外资保险公司已接近整体的三分之一,但市场份额却一直保持在较低水平,2017年外资寿险公司和外资财险公司的市场份额分别仅为6.97%和1.96%。

以后加大开放对我国保险行业到底有什么影响?我们不妨从历史开放过的国家(日本和韩国)中寻找证据。

就财险而言,我国财险基本实现了全面的对外开放,外资全资财险公司在国内已经出现时间较长,这里不作具体分析,从上图我们可以知道财险并没有对国内保险行业带来什么巨大的冲击。所以保险开放的影响就具体到了寿险的开放上,在我看来,在寿险行业,开放还是不够的,毕竟我国长时间以来仅开放友邦一家纯外资寿险公司,长远来看弊大于利。

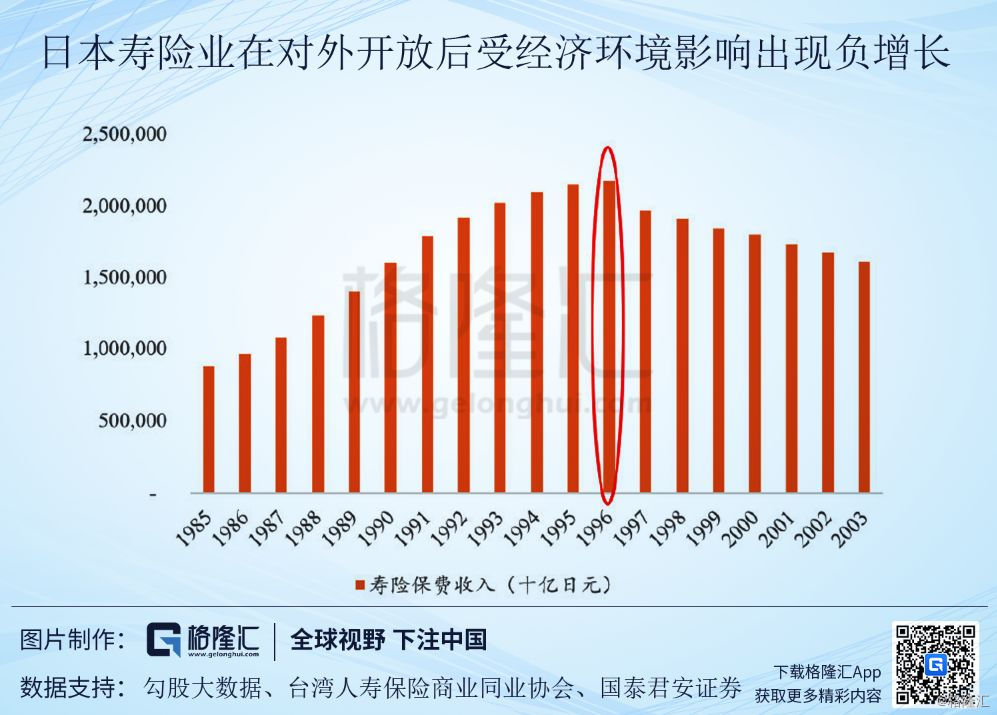

我们先来看看日本,日本寿险市场对外开放始于1973年,1973年2月美国人寿保险公司首先进入日本保险市场,之后一些外国寿险公司也开始在日本经营寿险业。接着,在大概二十世纪八九十年代,日本经济由高速增长转为缓慢增长。而此时美国不断施加压力(广场协议等等),要求日本放开金融市场,日本迫于内外压力,从二十世纪九十年代中期开始了一系列金融开放,其中就包括保险业的全面对外开放。这种开放加速了日本保险市场的自由化,带来了外资保险公司的逐步进入。

然而,不幸运的是,日本保险业的全面开放刚好就是亚洲金融危机爆发的时候,当时整个日本经济陷入萧条,使得保险行业保费收入在之后几年出现负增长。所以我们要认识到,日本保险行业对外开放后整体保费收入的下滑并不是由于外资进入带来的,而是金融危机和本国经济形势差造成的。

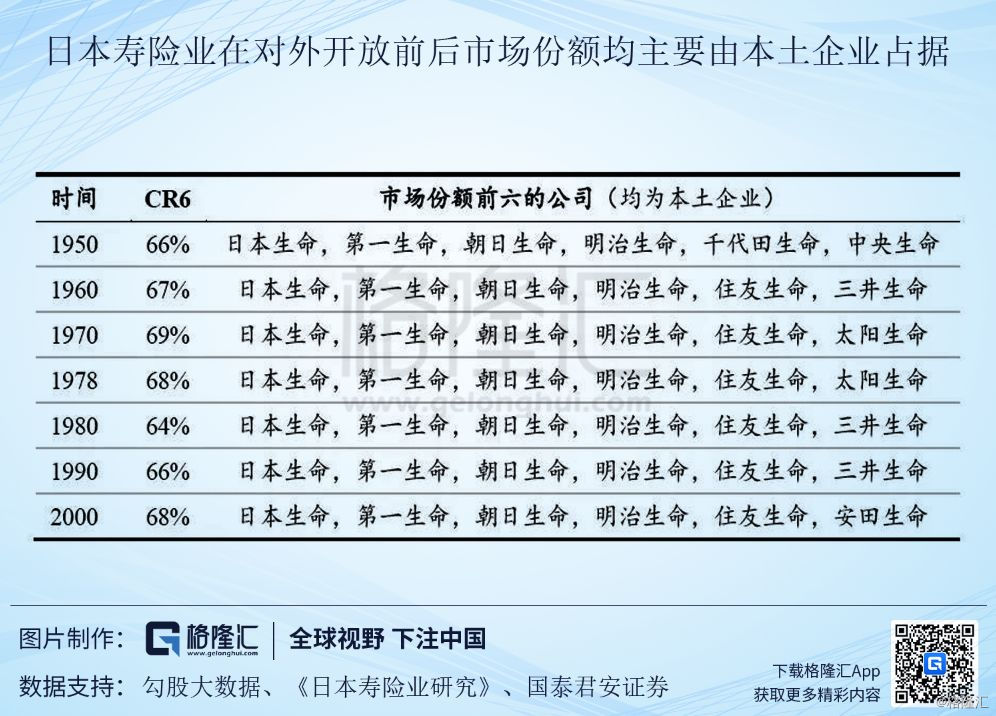

虽然受到了时期特殊性的一定影响,但是总体的大趋势还是可以看见的,从中比较有参考意义的是上图:在1996年开放后,日本保险市场仍以本土企业为主,所以,外资的进入并没有对国内保险公司的市场份额造成较大的冲击。我个人认为因为保险的代理人机制是具有地域性的,因为是代理人与客户的沟通,不同国籍的企业在制度理念,交流方式上肯定是不同的。

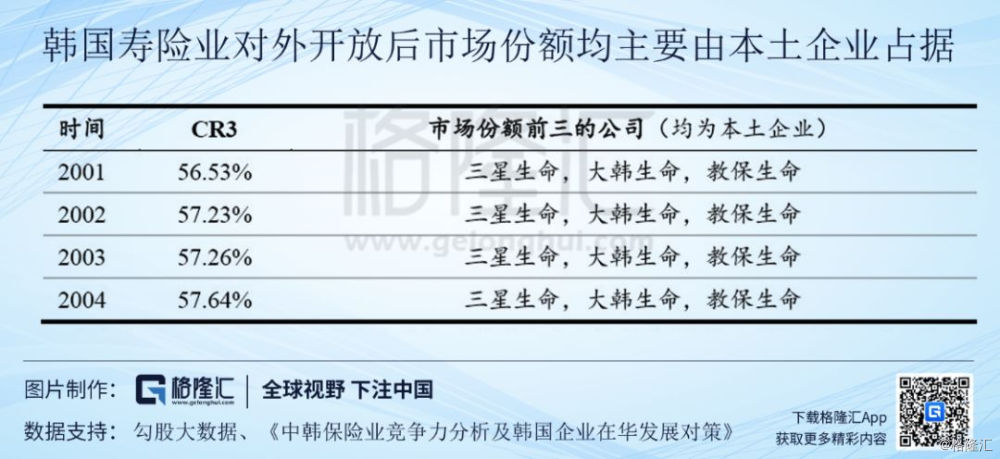

另一个对比的对象是韩国,二十世纪八十年代末,韩国政府为适应欧美国家加入竞争和保险市场开放的需要,开始准许美国进入韩国保险市场。

第一次开放从1986 年韩国政府同意外资保险公司进入国内寿险市场开始至1996年加入 OECD前夕,经过此次开放韩国寿险公司从1986年的6家发展到1993年的33家;第二次开放从1996年加入OECD开始至今, 这次开放是以放宽业务渠道和允许混业经营等等措施为主,通过保险市场的开放也使得韩国的保险市场逐渐成熟,。

从其保费收入增长水平来看,1996年保险业对外开放后韩国的保费在短期内虽然有所下滑(受到亚洲金融危机的影响),但我们也可以看到,二十一世纪后韩国的保险业随着国内经济的增长维持了较快的增长。

所以我们可以说,加大保险业的对外开放,外资的进入对当地保险业的长期向上发展并没有特别大的影响,而更多的是跟自身经济发展有关。

在1996年全面开放后,韩国保险市场仍以本土企业占据主要地位,外资的进入并未对国内保险企业的市场份额造成冲击。1999年末,韩国寿险市场上共有合资寿险公司6家,外商独资寿险公司6家,外资企业的市场份额合计仅为8.7%。可以看出,外资进入并没有给当地保险行业的竞争态势造成比较大的影响。

从日本和韩国的历史就可以看到,保险开放并没有有些人说的那么悲观,保险业的发展反而是和国家经济发展相关,所以只要未来我国还能保持中高速增长,那么保险行业的发展就不成问题。

2

行业未来展望

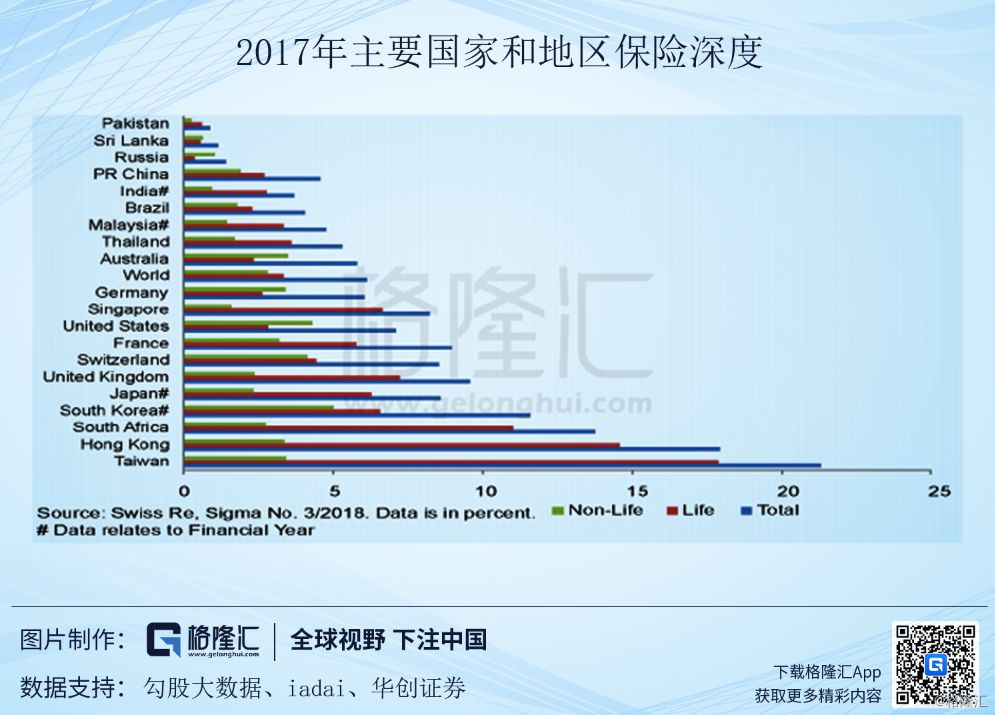

就整个行业而言,从下图我们可以看到,无论是保险深度(保费收入占国内生产总值(GDP)的比例)与保险密度(人均保费收入),相比于发达国家或发展中国家,都是有较大的增长空间的,即便是对比世界平均水平,也都还有较大的增长空间。

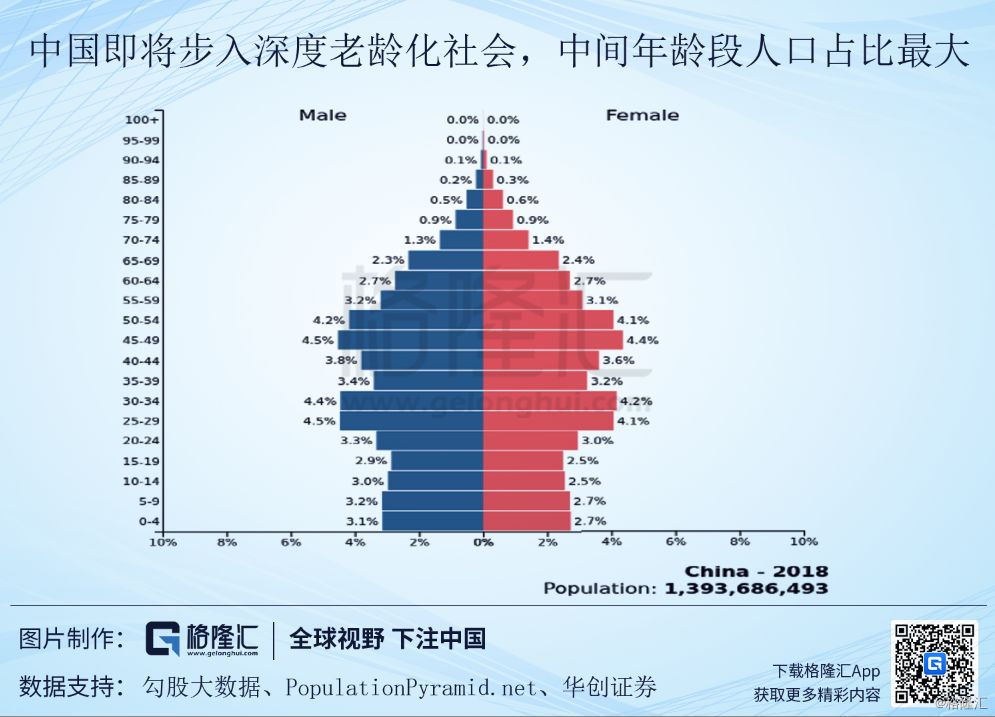

从人口结构的角度来看(下图),未来的人口老龄化支撑未来保险,健康行业快速发展。2007 年中国“纺锤型”的人口结构中心集中在15-40 岁,占比为43.2%,十年后进入2017 年,“纺锤”中心上移十岁到25 岁-50 岁,占比为40.5%。再过十年,“纺锤”中心将会再上移十岁变动到35-60 岁,占比为38.7%。根据弗若斯特沙利文报告,2016 年60 岁以上的人数约 230.9 百万人,占中国总人口的16.7%,且该等数字预期 2026 年会达到271.5 百万人及 18.6%。

随着中国社会逐渐进入老龄化社会,人民对保险的需求也会逐渐增大。2018年我国人均GDP接近1万美元,按照这样的增长速度,几年后便进入发达国家的收入标准,所以保险支出变大是必然的,行业的发展前景也是光明的。

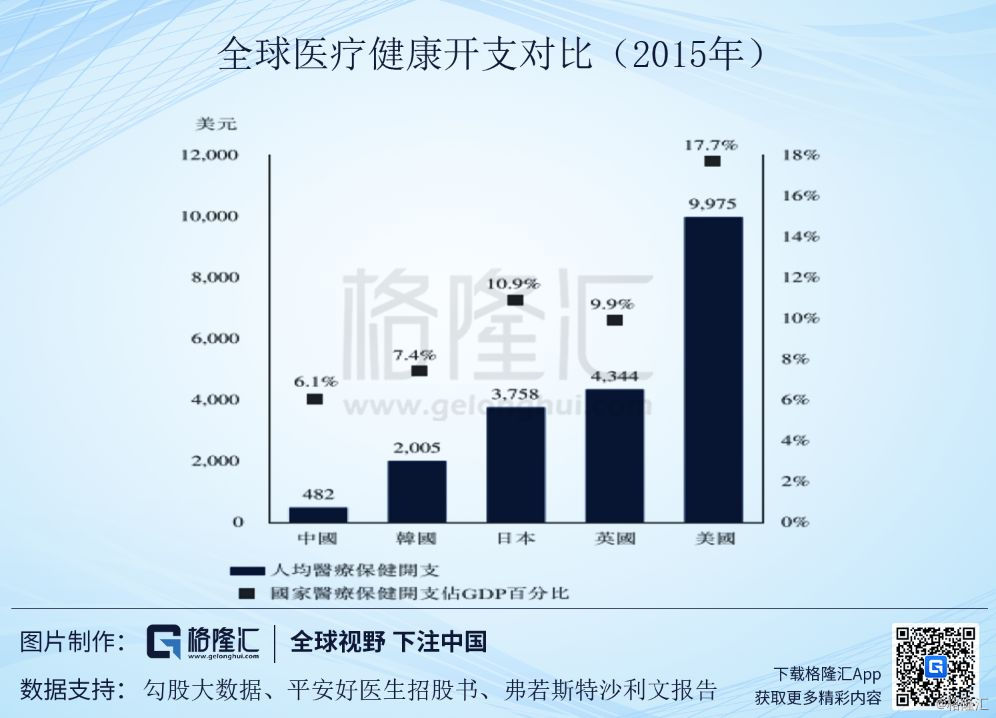

根据弗若斯特沙利文的报告,中国国家医疗健康开支占中国国内生产总值的 6.1%,而南韩、日本及美国的相应百分比分别为7.4%、10.9%及 17.7%。此外,2015 年中国的人均居民医疗健康开支为 481.6 美元,分别约为韩国、日本及美国的四分之一、八分之一及二十分之一。无论是国内生产总值占比或按人均计算,中国相对较低的医疗健康开支均表明其有相当大的增长潜力。

综上所述,随着中国社会逐渐进入老龄化社会,人民对保险的需求也会逐渐增大。同时,2018年我国人均GDP接近1万美元,按照这样的增长速度,几年后便进入发达国家的收入标准,所以保险支出占比变多是必然的,行业的发展前景也是光明的。

3

选择经过历史证明的好公司

经过上面的分析,我们知道,保险无论是财险还是寿险,未来的行业格局不会发生较大的变化,而行业又能继续增长,所以放宽外资进入不会造成巨大的影响。但是具体到投资决策上,到底是买哪一家公司比较好呢?

就我个人而言,我更喜欢在行业内有较高的盈利能力以及市场份额不断增加的公司。

盈利能力,最有代表性的就是老巴最喜欢的ROE了。

从上图我们可以看到,长期来看,中国平安的ROE在行业内遥遥领先,也就是说中国平安在业内利润增长水平是较高的,这和公司的激励机制、管理层与战略是密不可分的。

激励机制,无论是去年在股价大幅度下跌的时候,高管的增持,还是今年的100亿回购计划,都是良好激励机制的体现。

管理层,马总的精神不用多说了,大家基本都是认可并且赞扬的。说到战略上,最让我敬佩的就是其金融科技的发展所打造的生态圈。

基于“国际领先的科技型个人金融生活服务集团”的战略定位,平安充分发挥自身领先的科技优势,将科技创新成果深度应用于“金融服务、医疗健康、汽车服务、房产服务、智慧城市”五大生态圈,通过五大生态圈赋能核心金融业务,推动核心业务快速发展。从其旗下上市企业来看,大都被资本市场认可,我们不得不佩服其战略前瞻性。

就寿险而言,最重要的就是代理人规模和平均代理人收入,尽管今年上半年有小幅下降趋势,但预计,下半年将维持稳定状态或小幅度增长,所以长期来说我们不用过于担心。

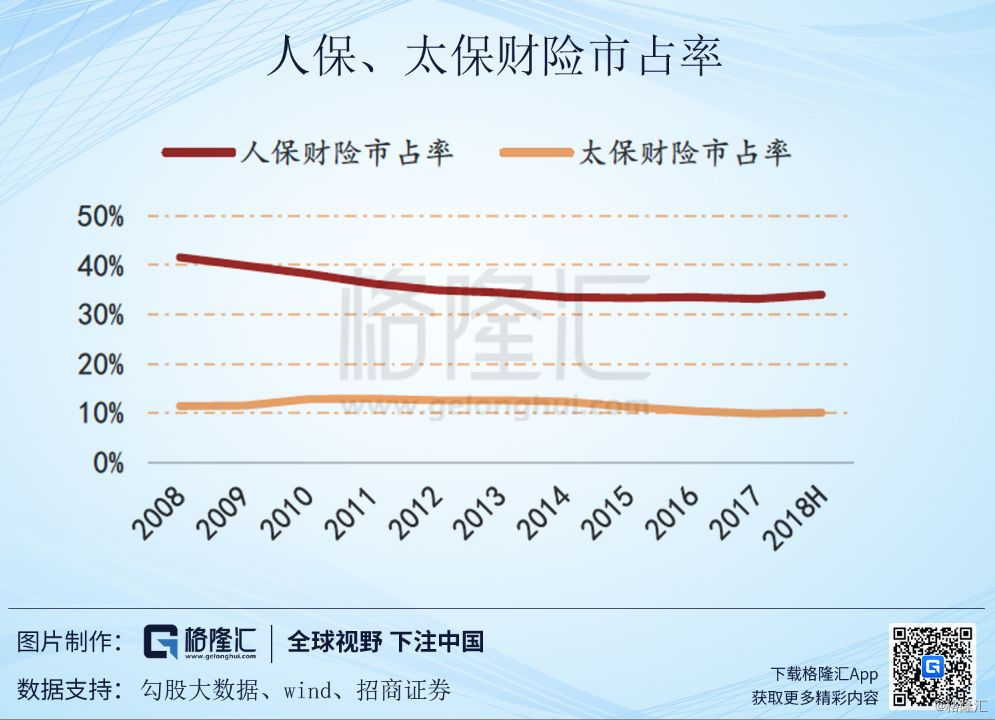

就产险而言,我们可以看到,中国平安在行业内不断瓜分产险老大中国人保的份额,使得其市场份额不断提高,不得不承认,在近10年来,平安是行业内的一匹增长黑马。

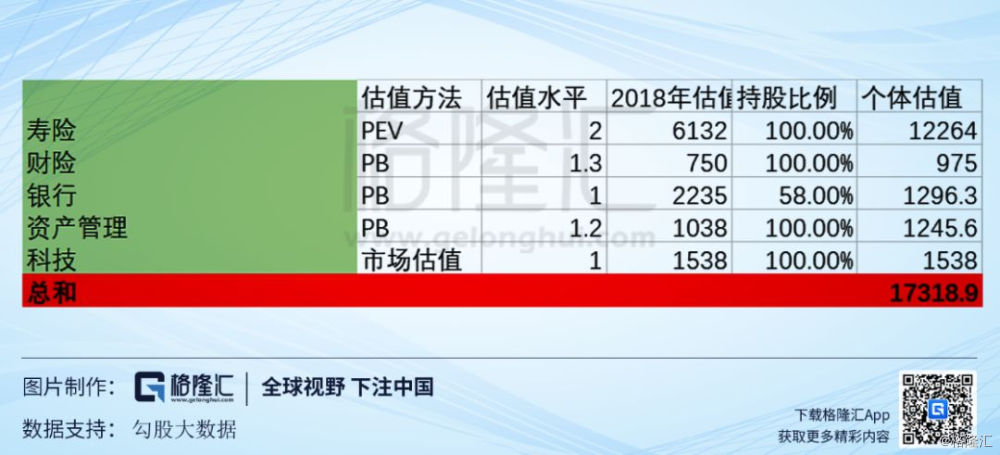

最后,我想和大家谈谈中国平安的估值,如果按照寿险2倍PEV财险1.3倍PB,银行1倍PB,证券等资产管理1.2倍PB,科技独角兽等等市场计价,中国平安大概值1.7万亿。加上保险本来就是“前人种树,后人乘凉”的行业,未来的业绩是过去的劳动成果,过去的大幅增长将在未来释放,即未来的业绩具有确定性,所以今年大概率利润有20%的增长,那么相应的,市值毛估到2万亿也不足为过了。