下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

继阿里影业在今年3月成为阿里巴巴集团的并表子公司后,阿里巴巴集团在5月15日公布的2019财年第四季度及年度业绩中首度披露其表现。市场不免对阿里影业的最新业务发展状况,乃至整个阿里大文娱板块的融合进度表现出期待,甚至引发对整个影视行业变化新的感知及思考。5月28日,阿里影业公布其并表后的首份财报,并于5月29日在香港召开业绩发布会。

(图为:阿里影业集团管理层集体站立于大屏前,答投资者疑问持续一个半小时)

此次业绩发布会别出心裁,举办于IFC的影城,笔者受邀参会。出席此次会议的公司高管包括:阿里大文娱轮值总裁、阿里影业董事局主席兼CEO樊路远,阿里影业高级副总裁、淘票票总裁李捷,阿里影业执行董事、CFO孟钧,以及阿里影业副总裁、战略投资部总经理尹雷,内容部门负责人等。

(图为:到场投资者,估计达150人)

阿里巴巴集团以连续7个季度收入增速超40%的稳定表现,持续领跑国内乃至国际互联网第一梯队。大文娱板块一直是阿里巴巴集团重点推进的领域,被视为重要的H战略(快乐),亦备受市场关注。阿里影业作为主力部队,是阿里大文娱板块的融合的直接推动力量,在阿里巴巴集团现有的生态体系支撑下,逐步探索出一套“新基础设施”+“优质内容”的有效打法。

自2018年1月以来,阿里影业股价在上半年经历筑底震荡阶段,下半年至今呈表现出大幅上扬趋势,年初至今涨幅超过70%。放在去年的宏观及行业背景来看,表现格外坚挺。

一、财务维度

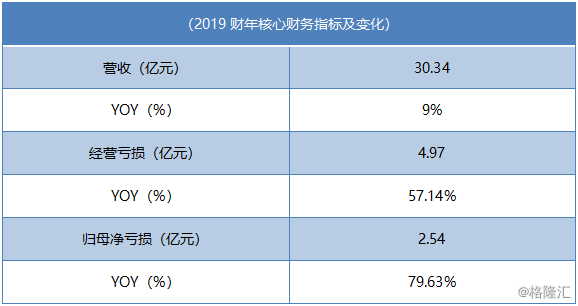

为了方便投资者直观了解阿里影业在过去一年的经营表现及未来变化趋势,根据最新的业绩情况,笔者将关键的指标列出如下,并循序展开,以窥其全貌。

(数据来源:公司财报)

1)首先,期内营收30.34亿元,较去年同期增长9%。表明相比去年同期的高速增长,进入平稳阶段。而如何看待这一变化,直接影响对于公司发展阶段的理解及判断。

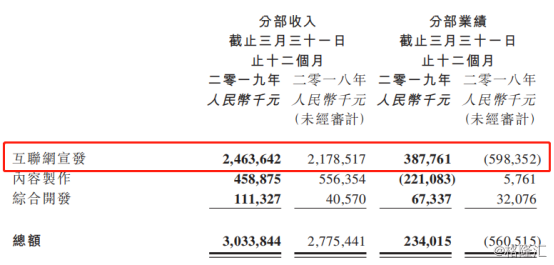

从业务构成及表现来看,互联网宣发、内容制作以及综合开发是阿里影业的三条业务线,三者相互联动,且呈齐头并进的增长态势。其中,占比最高的互联网宣发板块增速13%左右,相比去年同期,增幅明显放缓。截至2019年3月末,其贡献收入约24.64亿元,占总收入比重超过八成。

其次是,内容制作板块贡献收入约4.59亿元,增速有所下滑,且出现2.21亿元的亏损。财报显示,公司由于所处内容策略调整期所致,一方面消化掉了历史项目,另一方面为新财年进行项目储备,配合全新内容策略,新财年将会深耕更多优质内容。

另外一块是,综合开发板块,贡献收入达1.11亿元,增速达174%,相比去年同期增幅明显扩大,目前基数较低,不过具备爆发潜力。总体来说,互联网宣发板块的增速放缓,直接导致公司营收增长放缓。再细分来看,更能了解情况。

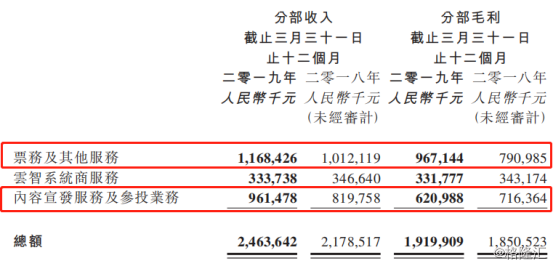

互联网宣发板块下的三个子业务模块也在此次财报中首度披露,包括票务及其他服务、云智系统商服务、内容宣发服务及参投业务。其中,票务方面收入贡献比重最高,截至2019年3月末,占互联网宣发收入比例近五成,增速在15%左右,毛利率高达83%左右。

其次是,内容宣发及参投业务,贡献收入超9.61亿元,增速在17%左右,占互联网宣发收入比例近四成,毛利率高达约65%。在优质内容方面的覆盖度方面,阿里影业表现突出。期内公司参与(出品、联合出品及发行)的电影总票房近200亿元,相当于2018年国内总票房的1/3,且涵盖主流当期票房冠军。财报显示,六部电影票房超过十亿元,包括《流浪地球》、《我不是药神》、《西虹市首富》及《无双》,分别取得票房人民币46亿元、31亿元、25亿元及人民币13亿元。此外,由阿里影业联合出品、华夏电影发行的《绿皮书》( 《Green Book》),斩获第91届奥斯卡最佳影片、最佳原创剧本及最佳男配角三项大奖,亦使阿里影业成为全球第首家能够折桂奥斯卡最佳影片的影视互联网公司。

公司对于优质内容的高命中率,足见其毒辣的投资眼光,公司表示已形成对于内容投资成熟的判断力。而从去年底宣布推出“锦橙合制计划”,到与华谊兄弟、亭东影业等优秀制片公司的战略合作,说明阿里影业正力图从上游生产端来强化对于优质内容的话语权。

另外,值得一提的是,云智系统商服务贡献收入3.33亿元,与去年同期基本持平,不过毛利率高达99%。简单说一下,2017年8月宣布上线的云智系统即凤凰云智,是阿里影业旗下定位于面向影院输出技术及数字化解决方案的云化管理平台。此次首度亮相财报,能看出公司对于凤凰云智持续推进的决心及增长的信心。

这么来看,目前互联网宣发板块主要受票务服务、内容宣发及参投业务影响,而这两项细分业务本身受到整体票房市场需求的影响。而国内综合票房由2017年的559亿元增长为2018年的607亿元,增速不超过9%(数据来源:艺恩统计)。

根据第三方研究机构易得观咨询发布的最新报告显示,2018年上半年中国电影票务市场线上渗透率达到83.6%,在线用户规模增长趋近饱和。同时阿里影业的淘票票与腾讯的猫眼娱乐合计占到国内92%以上的份额,于在线票务领域形成绝对的双寡头竞争格局。也就能看到阿里影业这两项细分业务的增速即使出现放缓,仍明显高于大盘。

也就是说,当前国内在线票务市场进入存量竞争阶段,且行业既有格局已成型,阿里影业旗下淘票票在经历规模化扩张后,在在线票务领域已建立起有效的市场纵深,一方面,推动票务服务收入实现平稳的增长,另一方面,把握重要的C端入口,推进向B端的连接,构建更深的护城河。同样,也预示着以此为基础,推动内容制作及综合开发等更高毛利率业务的爆发,实现量、质齐升。

2)再来看上述提到的第二个指标:期内经营亏损4.96亿元,相比去年同期大幅缩窄57%,远大于收入的增幅。显然,这是个非常积极的信号。透过财报来看,费用结构中占比最高的销售及市场费用出现大幅下降约38%。根据过往业绩显示,这块主要用于扩大在线票务市场规模而投入的用户补贴。能看到在票补退潮预期之下,以淘票票为核心平台在在线票务领域的市场份额已占据领先优势。相应地,互联网宣发板块开始扭亏为盈,利润增幅达65%左右,远超收入增速。亦能看出票补退潮后,阿里影业在实现在线票务领域足够高的市场覆盖度之后,策略已经发生调整,正从追求市场规模向盈利质量的提升阶段过渡。

3)接下来看到第三个指标:归母净亏损2.54亿元,相比去年净亏损12.45亿元大幅缩窄约80%。在上面提到的经营亏损大幅缩窄的基础上,净亏损进一步收缩。据财报显示,这主要由于公司持有多种货币形式的现金储备,受汇率波动带来的影响较大。截至目前,公司的现金及现金类资产达44.39亿元,同时在上一年消化了近20亿元的短期负债后,短期债务比例控制在极低的水平,资本结构表现稳健。

总体来看,阿里影业的增长进入到新阶段,亏损大幅缩窄,在业绩平稳增长基础上,费用率大幅下降,预示盈利可期。同时,资本结构趋稳健,且现金充裕,在核心业务规模平稳增长的带动下,其他高毛利率的业务板块正在释放爆发潜力,推动盈利质量提升。而与阿里巴巴集团并表实际上也是财务状况积极转向的体现。

除了从财务视角来看,像阿里这种大平台、集团军作战的打法,往往以资本及产品来实现战略的最终落地,从产品乃至战略视角去看,也更为全面、前瞻,更能了解阿里影业乃至阿里大文娱板块的走向。

二、战略维度

阿里影业董事长兼CEO樊路远表示:“在日益多变的中国电影市场大环境下,阿里影业依托于阿里巴巴生态的优势,通过数字化来打通产业链上游和下游、线上和线下,释放各环节的潜能并重新定义电影产业,创造整体市场增量。”

从产品层的推进及内部的协同也能看到这一变化趋势,淘票票(C端)+灯塔(片方)+凤凰云智(影院)构成其三大数字化的宣发矩阵,且市场覆盖度正迅速扩大,不论是从用户触达、服务片方、以及线下影院连接规模等来看。近日,阿里影业宣布与优酷在原创内容开发方面达成战略合作,推进数字版权分发变现。据了解,目前淘票票已与优酷平台完成深度绑定,已成中国最大的电影宣发阵地,以及连接线上线下的用户全链路观影平台,并计划将逐步打通底层产品技术和用户体系。

此外,在业绩发布会当天,公司表示将首度推出面向片方的“云尚制片管理系统”,帮助片方在制片环节提质增效。据了解,这是一款针对影视剧制作的全流程管理系统,包括制作全流程管理、剧组成员沟通协作、剧组财务管理等功能,可以帮助制作公司规范制作流程、提高工作效率、控制制作成本、管理项目风险。经过1年多的开发,该系统已推出试用版,并在多家头部制作公司近30个剧组使用。显然,阿里影业正在向上游制片领域进一步渗透,以拓展其“基础设施”的边界。

简而言之,内部协同及外部扩张并举,且表现出重点推进对上游内容供给的渗透力,以及对B2B2C商业闭环构建的意图。

三、Q&A

此外,在具体影视业务交流方面,业绩发布会现场有几位投资人专门就另一家港股公司猫眼娱乐(1896.HK)向公司高管提问。以下是部分原汁原味的QA对话。

Q1:市场上经常拿淘票票跟猫眼进行对比。跟猫眼比较,淘票票有什么优势?

A:阿里影业是全产业链影视互联网公司,旗下至少有淘票票、云智、灯塔、阿里鱼等,但是每个业务之间有很强的底层逻辑关联,而且互为资源,这叫“生态的力量”。在生态的平台公司中,可以将独立的产品业务横向贯穿,围绕我们的观影用户展开。

Q2:现在我们能够接触到的专业版有两个,一个是猫眼专业版,另外一个是灯塔,我相信灯塔不管是从用户群体,还是从整个效果来说都已经达到了非常高的高度。在这方面我们是否有一个变现的计划?

A:灯塔是一个商业化平台,有明确的商业化的目标,但是未来两年灯塔主要的目标是市场份额和覆盖度,我们将更大可能的覆盖整个电影剧集、综艺所有的内容提供方,将灯塔的能力能够作为一个基础设施能力,在整个文娱行业成为一个升级的数字化的产品。因此灯塔从商业化目标来讲主要是市场份额,并不是盈利和收入。灯塔是一个技术驱动型的产品,目前产品迭代速度非常快,从电影已经开始,扩展到衍生、剧集和综艺,这是一个目前非常有核心竞争力和差异化的业务。

Q3:我们看到阿里影业在内容布局上有很多优势,这跟猫眼有巨大的区别。接下来公司战略是否会调整?

A:我们不是一个层次上的竞争。我们有的,它都没有;它有的,我们都有。没法对比。阿里影业是平台,我们是要为中小影视公司包括有理想的人去完成他们的梦想,这是我们未来的战略和布局。

我们要“剑指十年,不在城池”,十年磨一剑。做任何事情一定要积累。阿里影业走到今天,我们都在积累,我们积累的每一步,对未来发展都是非常有价值的。

小结

总体而言,阿里影业旗下的淘票票在C端消费市场已取得寡头领先优势,“新基础设施”+“优质内容”战略打法的有效性持续得到验证。淘票票总裁李捷现场在回答投资人提问时表示,今年将会把这套有效的方法论应用到大麦、剧集(优酷)等其他宣发平台,实现横向复制。

同时,此次业绩传递出两方面的预期:一方面,公司正在稳步迈入量、质齐升的增长阶段。增长动能逐步转变,以数字及技术化解决方案输出(云智商系统)、以及IP为核心的业务线正持续释放潜力(综合开发),并推动盈利质量的提升,盈利可期。另一方面,加速对于影视产业链全域的渗透,加深护城河。“新基础设施”地持续扩大(云尚制片管理系统),阿里大文娱板块的协同加速(优酷、大麦等)。

在阿里影业的持续扩张,以及阿里大文娱不断融合背后,演绎终局还是一场巨头之间的较量。目前,阿里与腾讯的商业竞争已经涵盖生活消费的各个领域,并且不断形成双寡头垄断局面。大文娱领域的军备竞赛也在持续进行,围绕版权、IP的产业链开发已经逐渐成型,贯穿音乐、文学、内容制作、宣发渠道、长短视频的大文娱生态也已基本形成闭环。双方在业务逻辑及生态结构上各有差异。

目前来看,腾讯在网络文学、音乐为主的数字版权方面在国内已具备垄断优势,且在数字内容的分发能力上更是无出其右。而阿里对于外部资源的整合表现更为强势,对于推进业务生态的融合与协同,实现技术、数据及用户等多维体系的打通,相比于腾讯的对外扩张风格,阻力更小,势能也会更大。而具备B端基因的阿里在产业互联背景下,拥有天然的基础性优势。

截止5月30日下午收盘,阿里影业股价上涨3.23%至1.6港元,市值426亿港元;猫眼娱乐股价下跌7.57%至10.5港元,市值118亿,再创IPO以来历史新低。