下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:长城证券

评级:强烈推荐

核心观点:

一、收购龙域之星:左手互联网广告主,右手可控流量运营

1.龙域之星的核心团队成员均来自知名互联网公司,积累大量互联网优质客户。龙域之星具有专业化的运营团队优势,其团队核心成员均具有8年以上的互联网广告行业相关经验,曾任职于百度、360、盛大等知名互联网公司。龙域之星高管钱素娟曾就职于爱普新媒,具有较强的广告代理能力,服务众多互联网广告主。2.龙域之星持续构筑“可控流量”,完善吉宏精准营销体系。龙域之星买断媒体式的流量运营使公司年净利率远远高于传统广告代理公司,2017~2018年净利润达2734万、7104万,大超原先的盈利预测。龙域之星流量覆盖100+家媒体、1000+款应用、总日活超过1亿,同时视频日均播放量超1亿,并具有自主研发的SDK及精准投放技术。

二、深挖线下流量,内部架构调整,发挥股东包装优势,进军包装盒内二维码

1.创新二维码营销模式,将线下流量引至互联网广告主,用客户转换反哺广告成本。吉宏股份通过在包装盒内引入二维码,进而将用户从线下导流至线上,并按安装数量或购买数量向互联网广告主进行收费。二维码营销可以解决传统促销成本高昂、奖品单一的问题,并为吉宏进一步扩大收入来源,实现包装收入和广告佣金的协同提升。

2.二维码业务以快消品包装为主,媒介资源丰富,4月达利乐虎3亿瓶已经上线。吉宏目前包装业务的下游客户均为国内快速消费品领域的知名企业,已经与吉宏股份合作超过十年并且一再巩固吉宏的供应商地位,吉宏对其具有很大的建议权。作为起步第一年,公司初步目标为2019年印刷10亿份抽奖二维码,约能收集到1亿左右的流量,可以为之后的线下品牌合作谈判打下基础。

三、二维码业务的弹性测算

吉宏预计2019年全年将生成10亿个二维码包装,佣金来源主要有用户注册佣金和用户购买佣金两个部分。根据敏感性分析,若未来扫码率为20%,注册转换率为3%时,二维码业务的全年收入将达到2976万元。

四、投资建议:

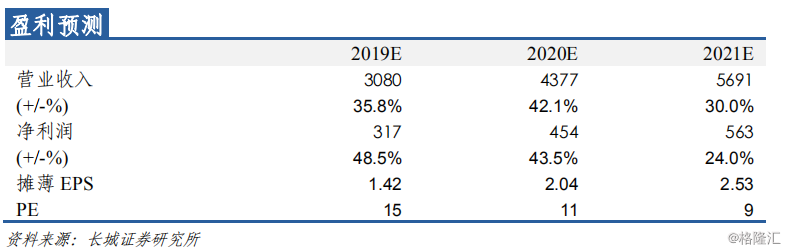

收购龙域之星获得更多广告主资源,利用包装盒内二维码精准营销驱动公司盈利能力和运营效率全面提升,我们认为公司的独特模式有望获得一定估值溢价。吉宏包装业务的广泛市场基础为二维码业务提供广泛媒介,我们认为公司二维码业务有望持续快速增长。预计公司2019-2020年EPS分别为1.42、2.04元,对应PE分别为15、11X,维持“强烈推荐”的评级。

五、风险提示:

二维码营销市场发展不及预期,线下媒介洽谈不及预期。