下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:19.00港元

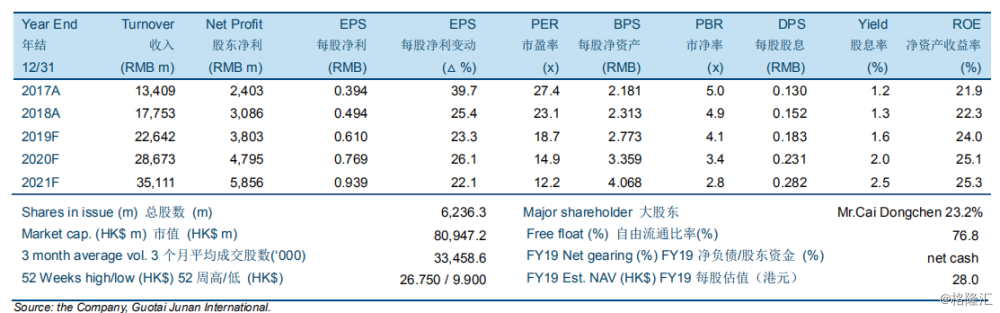

2019年1季度石药集团总收入/股东净利分别同比上升25.6%/28.8%至人民币54.93亿元/9.52亿元,基本符合预期。创新药特别是恩必普以及抗肿瘤组合的收入增速保持强劲,销售额同比大幅增长54.3%至人民币29.54亿元。然而,普药组合收入由于销售模式改变仅同比小幅增长2.4%。维生素C原料药/抗生素原料药/其他业务收入分别同比增长-4.5%/8.1%/14.3%至人民币5.24亿元/人民币3.47亿元/人民币3.78亿元。毛利率/净利率分别同比上升5.7个百分点/0.4个百分点至69.9%/17.3%,主要归功于毛利率较高的创新药(约89%)对总销售额的贡献率增加。

2019年1季度业绩揭示公司的营运相对稳健,增速保持强劲。尽管普药组合与玄宁在1季度的收入增速明显放缓,但我们相信公司能在短期内扭转下跌趋势。我们依然认为公司2018-2021年股东净利的年复合增长率将超20%,主要考虑到抗肿瘤组合与恩必普增长潜力强劲、研发管线丰富并持续产出以及产品结构面临的政策风险有限。微调2019-2021年每股净利预测1.7%/1.5%/1.1%。

因此,我们依然认为公司是中长线投资的一个不错的标的。重申“买入”,目标价为19.00港元不变,对应27.4倍/21.7倍2019年/2020年的市盈率。我们认为近期的股价回调创造了不错的买入时机。