下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信建投

评级:买入

显微市场稳步增长,看好高端品类拓展及生命科学领域应用:未来三年全球显微镜市场GAGR超过7%。国内高端产品主要依赖进口,国产化空间大。公司技术积淀深厚且渠道和客户关系稳定,尤其是承担国家重大仪器专项已通过中期验收,部分产品实现商品化并应用于生命科学领域,看好公司显微镜扩产和高端国产替代战略。

核心光学部件优势突出,看好物联网领域发展空间:公司核心光学部件应用于条码扫描仪、高端相机、运动光学和投影仪等,主要客户为各细分行业全球前三厂商,高端客户开拓能力优异。受益于下游物联网、投影、运动光学市场各类光学整机对核心光学部件的需求持续增长,客户拓展和发展空间巨大。

车载镜头增速较快,公司技术储备具备优势:全球车载镜头市场未来四年增长迅速,GAGR7.26%。公司具有多年光学显微镜头生产经验,前装高端镜头具有技术优势、向行业知名终端客户实现小批量实质性销售,有望加速汽车镜头业务拓展。

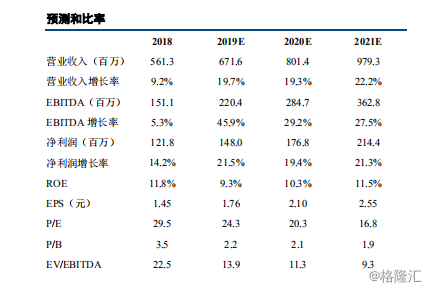

盈利预测&投资评级:预测公司未来三年归母净利润分别为1.48、1.77和2.14亿元;EPS分别为1.76、2.10和2.55元;对应PE分别为24、20和17倍。首次覆盖给予“增持”评级。

风险提示:价格战风险、贸易战恶化风险、税率和汇率不稳定风险、募投产能未能完全释放或价格不达预期风险等。