下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

即便是绑上了张艺谋那样有热度的文艺圈大咖,三湘印象(000863.SZ)的现阶段的日子还是有点“艰难”。

5月27日晚间,该公司发布公告称,收到深交所《关于对三湘印象股份有限公司的年报问询函》。其中,深交所就三湘印象2018年年度报告相关问题提出问询,涉及观印象业绩承诺未能完成、大幅资产减值等14个问题。

截止收盘,三湘印象股价下跌1.56%,收于5.68元,总市值为77.89亿元。

(行情来源:富途证券)

至此,这个曾经因张艺谋加盟其文化产业而名声大噪的地产公司,一时之间成为人们热议的焦点——其被问询的背后,究竟还隐藏了哪些未说完的故事?

业绩“大起大落”

成立于1996年的三湘印象,原名为三湘股份,总部位于上海,于2012年8月通过借壳在深交所挂牌上市。

值得一提的是,三湘股份在借壳之后,主营业务正式转变为房地产的开发与运营,其业绩承诺也均精准的完成。彼时该公司的股东三湘控股及黄卫枝等8名自然人承诺,三湘股份2011年、2012年和2013年经审计的归属母公司所有者净利润分别不低于2.28亿元、4.18亿元、4.31亿元。

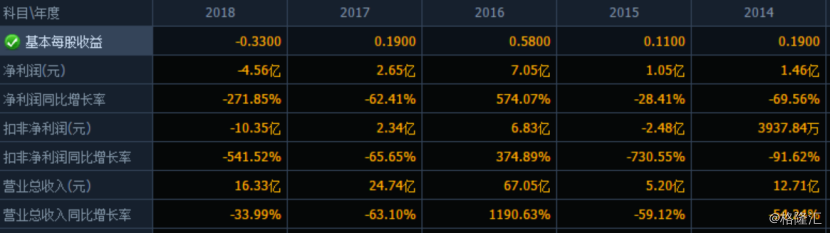

借壳上市第一年,也就是2013年,三湘股份顺利完成了业绩承诺,不过, 2014年其净利润就开始大幅减少,营收为12.7亿元、净利润为1.46亿元,分别下滑54.24%和69.56%;2015年其营收和净利也持续大幅下滑,分别下滑59.12%和28.41%,由此开启了其业绩“不稳定”的旅途。

需要注意的是,面对经营状况不断下滑的形势,三湘股份开始放大招——进军文旅产业,打造“文化+地产”协同发展的业务格局。

2016年10月,三湘股份正式更名为三湘印象,而更名的五个月前,其刚刚完成观印象100%股权的收购,收购对价为19亿元。目前来看,三湘印象确实是实行“双主业”经营模式,主营业务包括房地产开发和文化演艺两大板块。

需要注意的是,收购的当年,也就是2016年,该公司的业绩突然大幅回升,营收和净利润分别为67亿元、7.05亿元,分别同比大涨1190.63%和574.07%。据悉,这次回升的主要原因是因为房地产业务又回暖,结算收入大增。

可好景不长,谁曾想到近两年三湘印象的业绩又出现了“断崖式”下滑。

(资料来源:同花顺)

据相关财报显示,2017年,三湘印象营收24.74亿元,净利是2.65亿元,分别下滑63.1%、62.41%;而2018年业绩下滑更是厉害,营收同比减少33.99%之16.33亿元,净利润则是同比暴跌271.85%亏损4.56亿元。

有意思的是,业绩大起大落的表现之下,三湘印象仅仅只用了一句——“受制于宏观经济形势的影响,给观印象新项目签约带来一定困难,报告期内观印象业绩出现较大下滑”做出了解释。而根据其实际情况来看,其也的确深受政府对房地产行业不断深化的调控以及文化地产转型不畅的影响。

不过,在深交所并非一句解释就可以糊弄得过去的。至此,该公司净利润同比暴跌271.85%的财报一出台,其便立马收到了来自深交所的问询函。

深受“转型不畅”困局

事实上,当年三湘印象斥资19亿元收购的观印象的确是影响它业绩出现大幅下滑的重要因素,而这一点可以从深交所的那一封问询函窥出。

深交所在问询函中表示,据三湘印象此前披露的《关于重大资产重组事项业绩承诺实现情况及业绩补偿方案的公告》,观印象 2015年至 2018 年实际实现的净利润分别为1.02亿元、1.25亿元、1.3亿元、2761.17万元,业绩承诺均未完成。同时,观印象期末资产评估报告显示,观印象 100%股权评估值为6.9亿元,存在大幅减值。

此外,深交所还指出,我国旅游演艺业目前正处于快速发展期,深交所要求观印象就连续三年未能完成业绩承诺及本期业绩大幅下滑的原因,以及张艺谋、王潮歌、樊跃三位核心导演承诺自相关承诺函签署日起在观印象继续服务期限为3年,相关导演的服务期限是否已到期,是否续签服务协议,如否请说明续签是否存在重大不确定性等情况进行详细说明。

不过,令人好奇的是,观印象究竟是如何影响它的呢?

2015年,三湘印象斥资19亿元收购观印象100%股权,开始了其地产+文化双主业并行的转型之旅。

据公开资料显示,观印象前身是由张艺谋、王潮歌、樊跃三位导演发起的北京印象文化艺术中心。此次被三湘印象收购,也令张导的身价涨了不少。收购预案显示,张艺谋持有观印象65.12%的股权。

不过,观印象身价也不能凭空上涨,三湘印象19亿元收购它就是看重了以张艺谋为首的人才团队以及“印象”系列的品牌效应。此外,其也努力在捆绑这个文化界顶级大咖,收购的定增条款中就包括了这么一条条约——张艺谋在观印象的服务期限不少于三年。

但目前来看,张艺谋与“印象”系列貌似已经越走越远。

早在被上市公司收购之前,张艺谋就曾经对媒体表示,在“印象”系列那边,他只是在重要时刻去过问一下,去宏观地指点一下。在《印象大红袍》历时两年的筹备过程中,他只是在选景时才去过一趟福建武夷山这座县级市。在《印象普陀》和《又见平遥》中,张艺谋已经不再是总导演,而是以艺术顾问身份参与。而《印象·海南岛》也在运行5年后宣告停演。

而如今,这也成为了深交所问询函“14问”中的其中一问。

此外,在被收购之后,观印象的业绩也并没有预期中那样美好。根据相关财报显示, 2017年上半年,观印象营收7842万元,净利润4731万元;2018年上半年,观印象营收降至2338万元,净利润降至1927万元。

(资料来源:wind)

在这其中,需要注意的是,观印象对于2018年还是有业绩承诺责任的,原股东承诺2018年观印象的净利润不低于1.63亿元。由此假设一下,2017年上半年的业绩尚不能完成当年的业绩承诺,2018年上半年仅1927万元的成绩又该如何完成其业绩承诺呢?

至此可知,收购标的观印象糟糕的业绩表现,也让三湘印象的面临商誉和无形资产减值的巨大风险,而这成为了深交所重点关注的问题。

小结

值得一提的是,撇开以上两个不利因素不谈,三湘印象还存有“股权高度质押的风险”。

据不完全统计,除三湘投资与黄辉的高比例股份质押以外,公司第三季度财报显示的前10名股东中,有7名股东存在股份质押,其中有5名股东的质押比例在95%以上。截至目前,持有三湘印象55.85%股权的股东,已质押了其所持有的87.33%的股权,占三湘印象总股本的48.83%。

而高比例股份质押的背后,也进一步说明了在过去一段时间里,三湘印象也存在较大“爆仓”风险的和一定的资金压力。

综上所述,三湘印象目前的处境还真可谓是“内有近忧,外有远患”,而此次遭遇深交所的问询,或许也能够进一步揭露其当前的“窘境”,从而使投资者审慎投资,且行且珍惜。