下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨其予 张颖锐

来源: 莫尼塔宏观研究

结合历史经验,我们认为影响北向资金净流量的关键因素有:贸易冲突、人民币汇率、美股走势和Hibor利率等。2019年5月北上资金合计净流出527亿元,创陆股通开通以来单月最大净流出额。我们认为下述因素是主要原因:

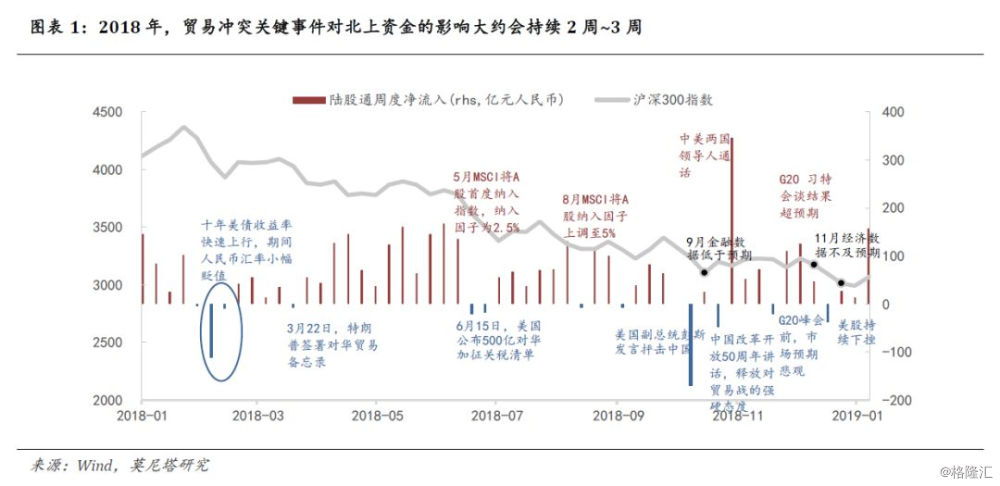

首先,贸易冲突再起。5月5日,特朗普威胁将提高中国2000亿美元商品关税,此后5月的每周北上资金均净流出逾150亿元。当前仍有3000亿美元商品关税悬而未决。2018年北上资金净流入的大幅波动主要受到中美贸易谈判进展的影响,不利的进展通常会导致北上资金净流出2周~3周。其中净流出幅度最大的一次为,去年10月初,彭斯发言抨击中国,此后10月12日当周北上资金净流出169亿元。我们此前根据IMF GIMF模型,测算贸易冲突最悲观情景下A股整体估值将可能再下降15%左右。若是如此,部分外资的流出并不意外。

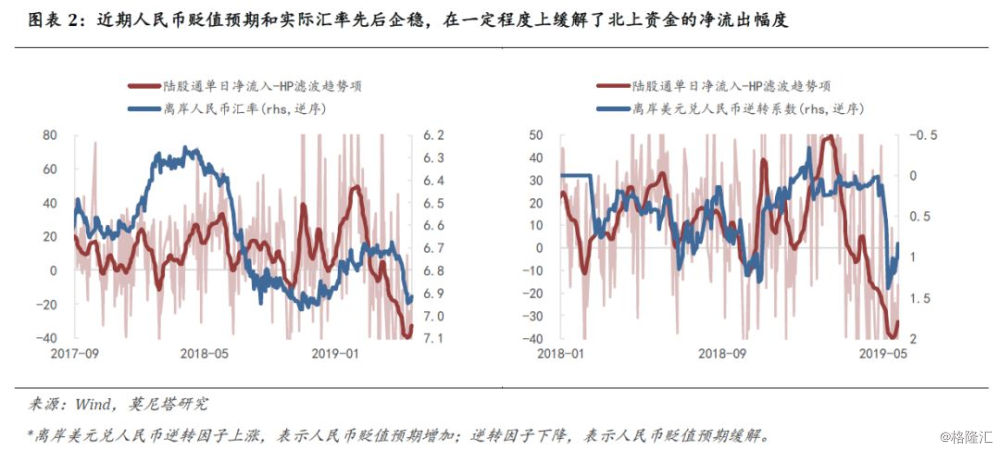

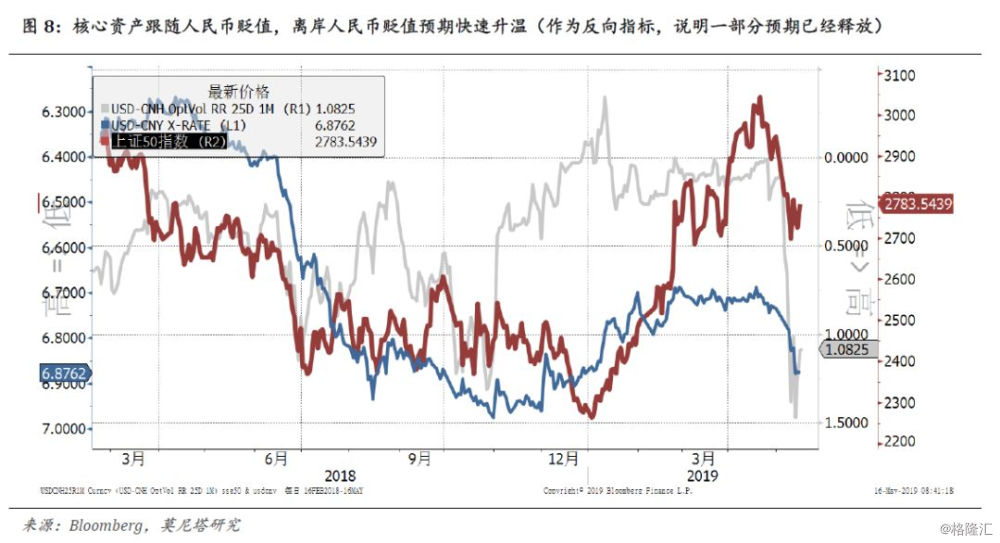

其次,人民币汇率5月经历贬值。人民币汇率贬值预期上升对外资投资A股的预期总回报影响较大(贡献汇兑损失,国内投资收益又多与人民币币值正相关)。2018年以来的数据显示人民币贬值与外资投资国内证券流量密切相关(特定时期,北上资金流量甚至领先人民币贬值预期)。5月以来,离岸人民币汇率自5月初的6.73一度贬值至6.94,近期在央行的连续发声和离岸票据的发行预期下,人民币贬值预期和实际汇率先后出现改善。这在一定程度上缓解了北上资金的净流出幅度。

再次,美股出现小幅调整。美股的小幅调整会对北上资金的流入节奏构成脉冲式影响,这个影响一般不会超过5个交易日。我们统计到2018年美股单日收跌超过2.5%的情况有6次,其中次日北上资金净流出的情况达5次,净流出金额为20亿元~100亿元不等,且A股估值越低,净流出幅度越小(未流出的情景发生在去年12月,A股当时已处于估值底部)。今年5月14日,美股收跌2.41%,次日北上资金净流出109亿元,这增加了5月北上资金的流出总额。

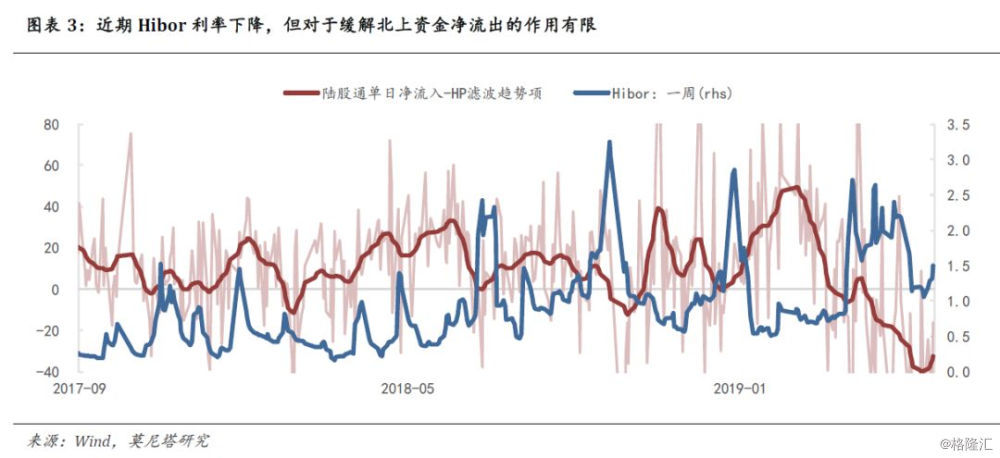

此外,Hibor利率下降,但近期对北上资金的利好作用有限。2018年Hibor利率与北上资金的净流入呈现负相关,主要原因在于Hibor利率反映融资成本,当Hibor利率下行时,可能会提升海外资金增大杠杆买入A股的意愿。4月下旬以来Hibor利率下行并维持在相对低位,但这并未有效改善北上资金的净流出幅度,可能与近期香港证监会将调控孖展杠杆水平上限有关*。

*2019年4月,有报道称香港证监会发布文件,经纪行可采用的最高保证金贷款(即孖展)总额相对于资本的倍数,设定为5倍。该项规定将于今年10月4日生效。

上述四个关键因素,除Hibor利率对北上资金的影响程度减弱之外,其他影响因素仍在发挥作用。从多方面来看,今年5月与去年10月存在较大的相似性(二者均出现了中美贸易关系恶化、人民币汇率贬值、美股下跌),今年5月北上资金的净流出额创出历史新高,是去年10月净流出额的5倍。这本质源于当前A股估值已修复至40%左右的历史分位数水平,外资减持获利的空间较大。

往后看,逆周期宏观调控政策已经发力,A股大概率不会突破2018年前低,在此情景下,外资净流入的波动加剧或将成为常态。

我们对上述关键影响因素的未来判断是:贸易冲突的影响正逐渐被消化,预计后续其边际影响减弱;在美元缺乏强劲上行动能、央行不会大幅贬值以应对外部冲击的背景下,人民币汇率或将步入震荡,这将有效缓解北上资金进一步流出的压力(但放大的汇率波动则需要资本回报率的提升);在美国经济大概率不会步入衰退的背景下,预计美股即使出现调整其幅度也将是有限的,对北上资金的脉冲式影响不会很大。此外,近期富时罗素宣布将在6月21日起正式纳入A股,而2018年5月底、8月初MSCI对A股纳入因子提高的前夕,外资净流入均出现加速。综合以上几点来看,我们认为利空因素正逐渐消退,而富时罗素纳入A股的利好行将接力,北上资金继续大幅流出的动能不强。此外,我们近期观察到,北上资金与国内机构出现分歧,前者净卖出个股并非对应着股价的下跌,这是否意味着国内机构定价权重新上升?

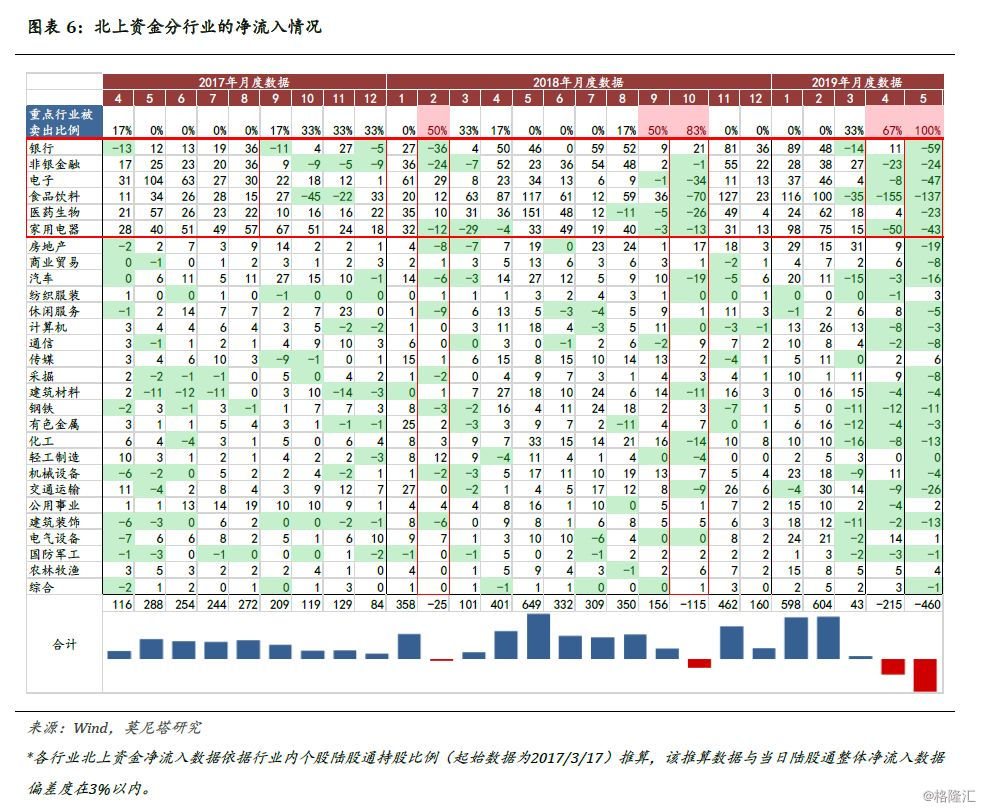

5月几乎所有行业均遭北上资金抛售

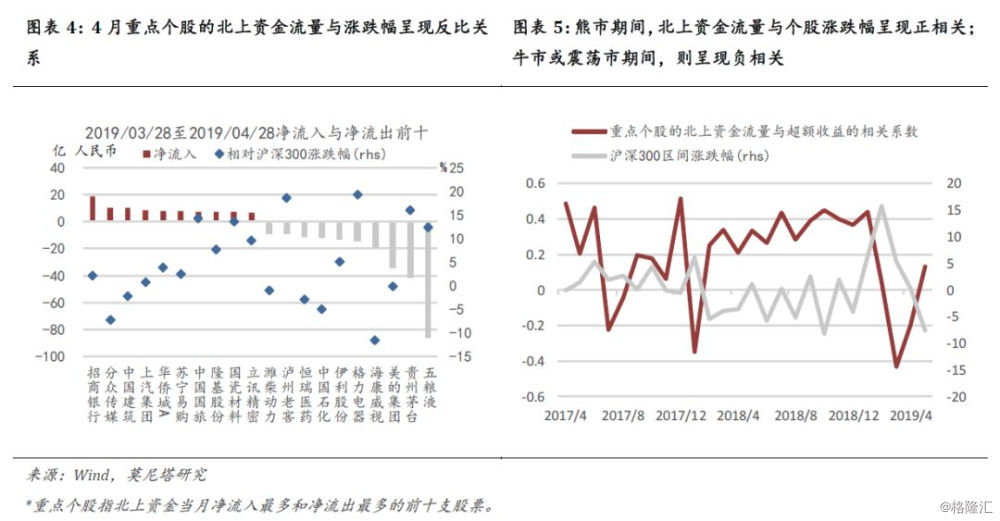

2月以来北上资金的行业配置动向与国内资金出现分歧。具体体现为,对于北上资金每月买入最多及卖出最多的个股而言,其涨跌幅与北上资金流量呈现负相关。回顾历史,类似情况还曾出现于2018年1月、2017年7月~8月,而相反的情况则发生于2018年的多数月份。

究其本质,还是源于当市场处于熊市阶段时,资金面呈现减量博弈,外资作为长久期资金能够“越跌越买”,在市场中拥有的定价权逐渐增加、且对市场上短久期的投资者也有一定的引导作用(如2018年北上资金对食品饮料行业的加/减仓行为通常同步或领先于食品饮料行业的上涨/下跌)。当市场处于走强阶段时,资金面呈现存量甚至增量博弈,此前积累了较多筹码的外资倾向于“越涨越卖”,但考虑到其他投资者较为活跃,外资的卖出很少会对股价构成直接影响,上涨行情或震荡行情仍然会延续。当前的情况即属于后者。

分行业来看,5月北上资金对申万28个行业中的23个呈现净流出。净流出较多的五个行业依次为食品饮料、银行、电子、家用电器、非银金融。净流入的五个行业依次为传媒、农林牧渔、纺织服装、电气设备。其中,北上资金对电子行业净卖出47亿元,主要集中在个股海康威视上,这源于北上资金对中美贸易关系相关标的较为敏感,去年7月~10月也出现了类似的情况。

那么如何理解北上资金对其他行业的卖出逻辑?我们对该问题做出两点猜想并加以验证:

(1)横向比较不同行业的估值盈利匹配程度,猜测北上资金倾向于选择估值盈利匹配度较好的行业。可采用的指标有CAPE分位数、行业当前的P/E(TTM) VS 未来2年预测盈利增速相较于历史平均情况的偏离程度,数据显示行业间的估值匹配程度对北上资金行业配置动向的解释能力有限。

(2)行业估值盈利匹配情况的边际变化。考虑到在过去一两个月的时间跨度中,多数行业的盈利预测变化不大,而估值变动更为剧烈,进一步体现为股价的变动几乎完全由估值贡献,我们将这一问题简化为分析估值(或股价)的变动。此外,考虑到北上资金的持股集中度较高,其对行业的净流入额有90%以上集中于行业内的几个大市值股票上,故下文中以个股的股价进行分析。

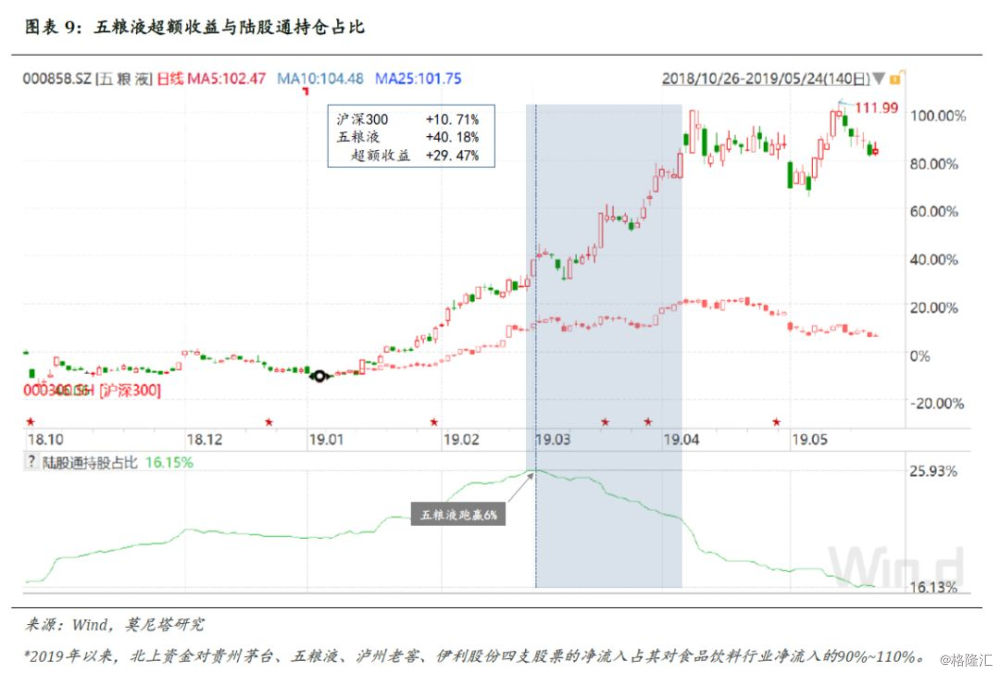

对比温氏股份与贵州茅台相对大盘的涨跌幅及对应的陆股通持仓占比的变动,主要结论为:

若个股在短时间内(1~3个交易日)相对大盘跑赢5%就可能触发北上资金的卖出操作(反向操作)。而如果此前个股已经在多个交易日中累计相对大盘跑输5%,意味着个股上涨趋势形成后持续跑赢的概率较大,这会增加北上资金卖出操作的胜率。

若个股在短时间内(1~3个交易日)相对大盘跑输5%就可能触发北上资金的买入操作(反向操作)。而如果此前个股已经在多个交易日中累计相对大盘跑赢5%,意味着个股下跌趋势形成后持续跑输的概率较大,这会增加北上资金买入操作的胜率。

*其他行业中的北上资金重仓股如中国平安、美的集团也符合上述结论,此处限于篇幅不表。

此外,北上资金对行业内不同个股净流入的差异也可以由上述结论来解释,如五粮液在2019年1月~3月相较于贵州茅台上涨幅度较大、上涨速率也较快,北上资金在3月先持续流出五粮液,随后在4月持续流出贵州茅台。

上述现象给我们的启示是,伴随着A股估值的修复,北上资金如2018年3月~2019年2月持续大额净流入的状态难以重现,未来外资净流入大概率将波动加剧。从行业层面上来看,行业间估值盈利匹配程度对北上资金动向的解释能力并不强,反而是估值的边际变化(个股此前的超额收益变动)更易触发北上资金的买入卖出行为,即北上资金已呈现出明显的“卖在高处”的逻辑。这意味着不必将外资动向过度解读为“更加理性的行业配置思路”,北上资金当前更多承担了平抑股价波动的角色。

重要指标周度跟踪

成交量动能充分回落,市场安全边际较高。我们使用市场成交量动能作为确认调整期底部的信号。当前成交量动能已回落至历史较低水平,市场具有较高的安全边际。两个逻辑:1)3000亿关税不确定性较高,市场风险偏好很难快速回升。建议关注板块轮动中有较高边际的板块,例如券商;近期北上资金流出幅度较大。根据我们的研究,北上资金近期换手率显著上行,前期相对涨幅较大板块可能仍倾向卖出;2)当前市场联动性仍然较高,往后结构行情可以期待。市场龙头在结构行情中倾向跑赢。

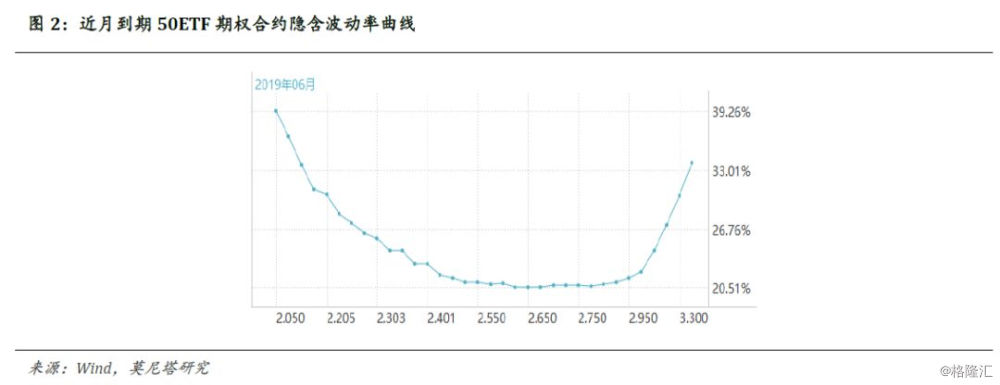

上证50隐含波动率近期自高位回落,反映期权市场投资者预期权重指数未来30日波动将下行。

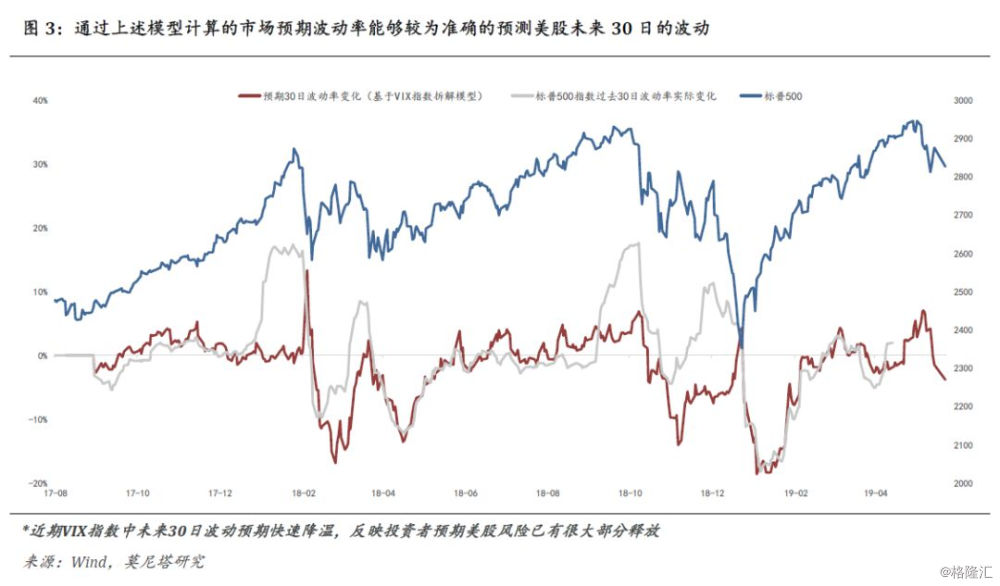

VIX指数是基于期权交易数据实时计算的指数,反映美股未来30日预期波动率。事实上,VIX指数包含了四方面的信息:

1)美股当前波动水平;2)由于美股过去30日波动率水平长期中枢在15%左右,VIX中也包含了市场均值回归的预期;3)美国市场大部分投资者购买期权是为了避险,这决定了大部分时间(除危机以外),写(write)期权的一方需要有利可图。因此,VIX中也包含了一部分波动率溢价。VIX所反映的波动率水平长期高于最后实现的波动率水平;4)市场预期的未来30日波动率。波动率快速上升,美股大幅下挫概率很高。

我们通过模型拆解了以上四部分。国外研究表明,四部分拆解模型是最准确预期美股波动的方法之一。若我们没有比美国专业投资者更多的信息以预测美股风险,那为何不从市场信息中解读美国投资者的预期呢?

沪深300联动性在2018年2月后趋势性上行,反映市场对宏观冲击的逐步“price in”。该指标在2018年12月筑顶。

基于成分股和指数过去60日日度收益率计算的趋同度近期走势纠结,表明市场仍在受“共同因素”影响。后续指标若继续下行,说明尚有板块有轮动空间。

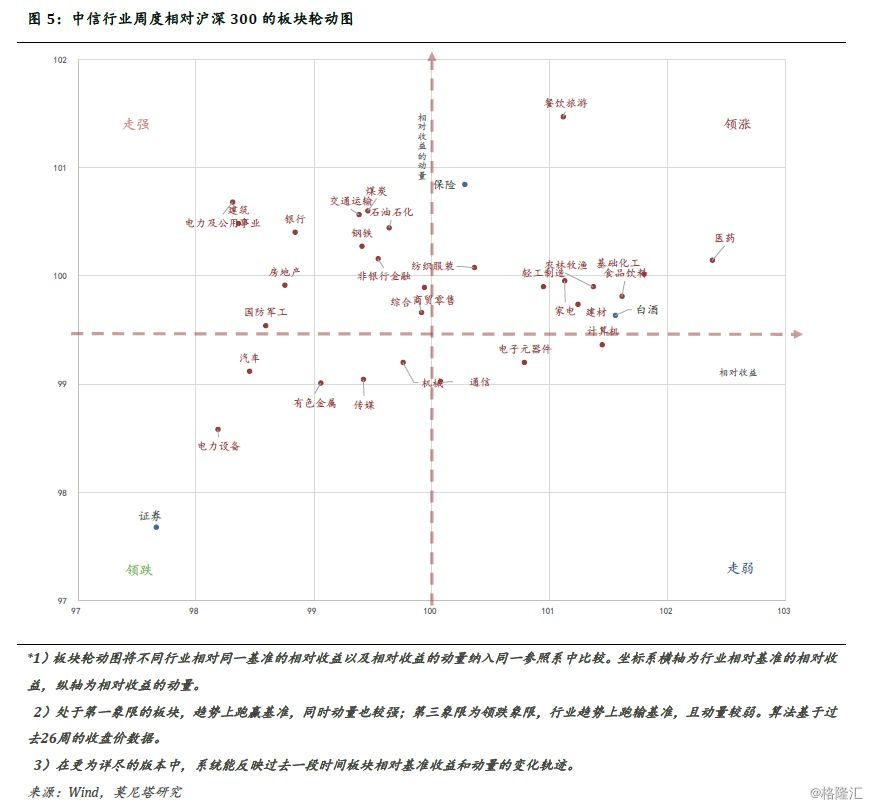

周度领涨行业:保险、餐饮旅游、医药等;

周度走强行业:交运、建筑等;

周度走弱行业:见图

周度领跌行业:券商安全边际较高

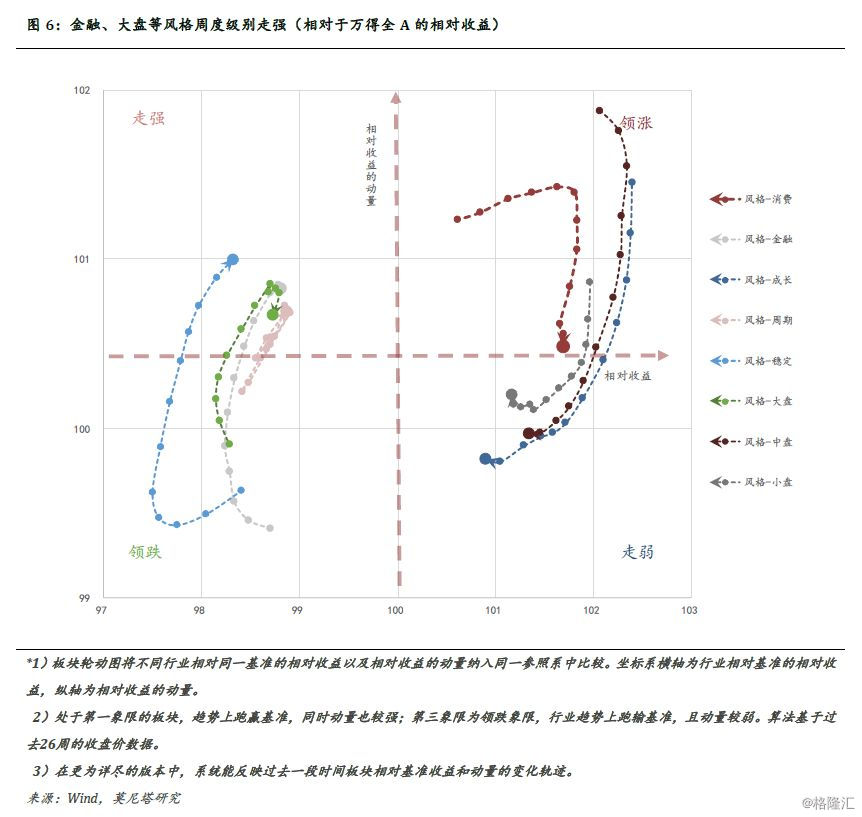

周度走强:金融和稳定动量延续改善

周度走弱:小盘风格企稳向上

周度走强:金融和稳定动量延续改善

周度走弱:小盘风格企稳向上

使用短期和长期成交量均值的比值判断指数调整阶段的拐点较为有效。应当说,若指数要结束调整,延续上行趋势,那么大概率需要成交量的配合。因此,当前成交量动能指标已经回落至历史低位,可能对应指数调整底部区域。

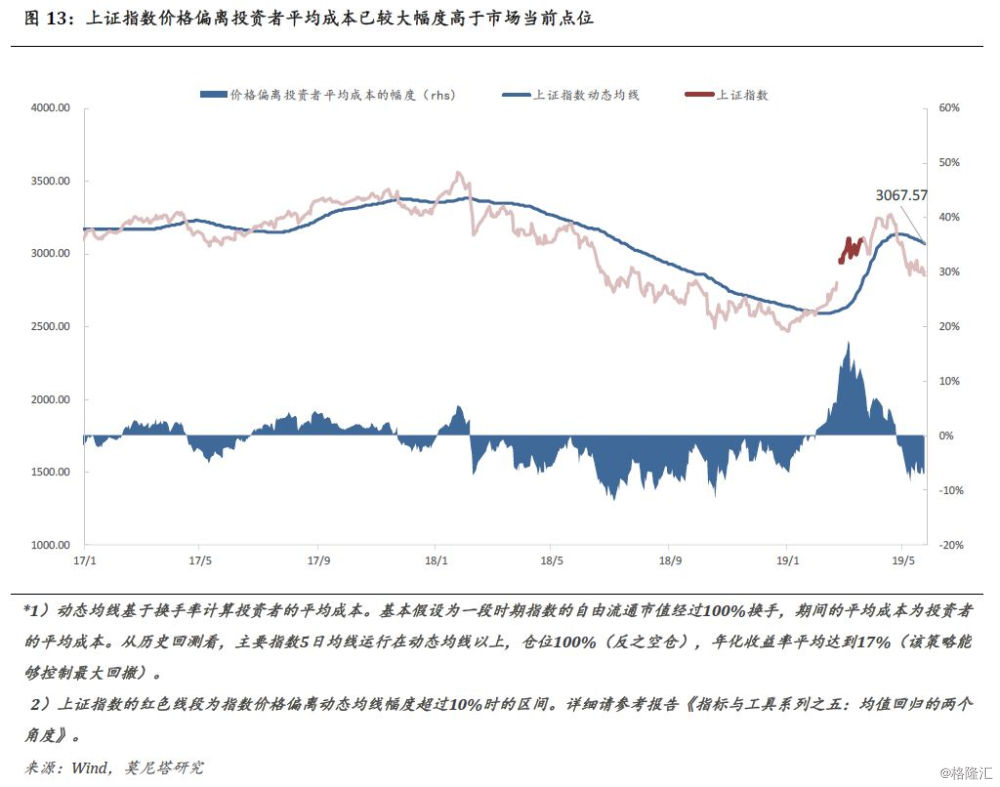

截至5月24日,我们估算的平均成本在3067点附近。随着时间的拉长,市场平均成本将进一步下行。

截至5月24日,我们估算的平均成本在3067点附近。随着时间的拉长,市场平均成本将进一步下行。

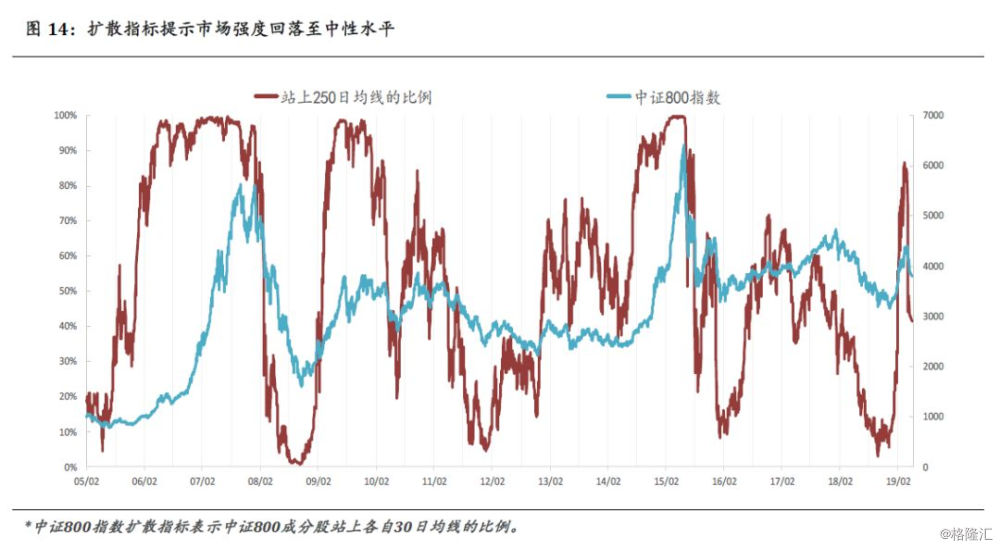

从长周期扩散指标看,市场强度仍未到看空的时点。这意味着,上证中长期趋势仍未被破坏,中长期(3个月以上)仍看好。

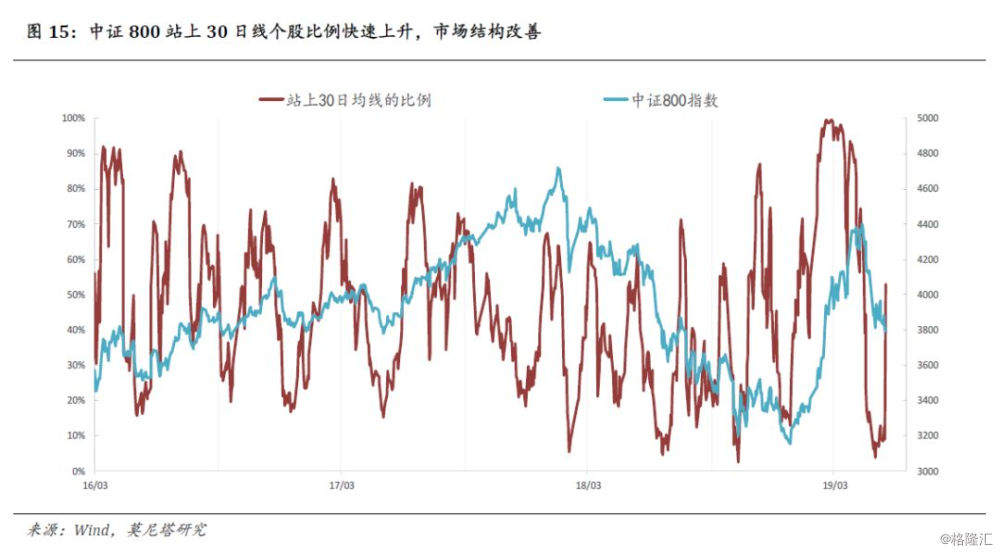

中证800站上30日均线个股比例降至4%后快速反弹,市场在上周五单日反弹幅度较大,后续观察该指标趋势。

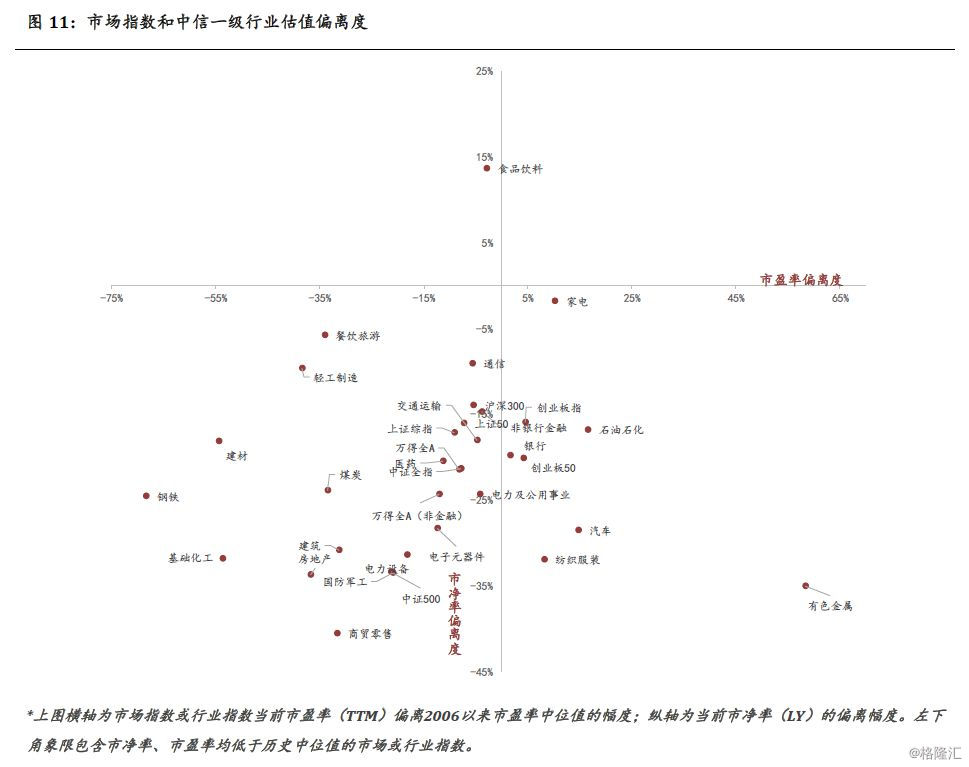

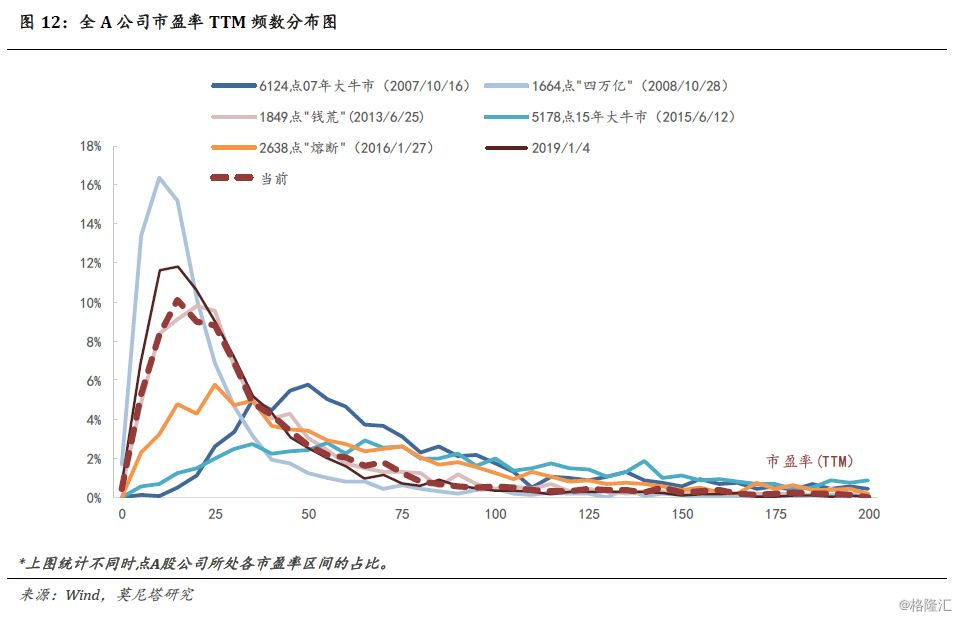

席勒PE是经过通胀和周期调整的市盈率。使用CPI环比剔除价格和盈利中的通胀因素,再取4年平滑的每股盈利作为分母构造长周期市盈率,该市盈率百分位较低通常具有绝对安全边际。同时,该方法能够更为准确地预测行业未来收益率(尤其是周期行业)。