下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招银国际

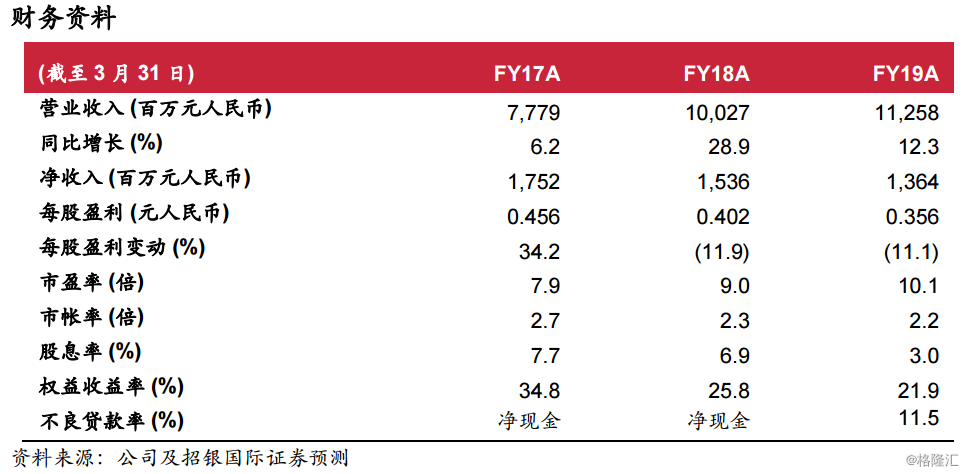

概要。我们相信贸易战所引发的行业整合或许会利好敏华,因公司最快可于2020年7至8月在越南生产就能够应付所有美国的订单。在我们最坏情景分析下,20财年其所需支付的关税可能高达4.9亿港元,预测净利润将在同年下滑至11亿港元,对应目前12倍的20财年预测市盈率(与五年平均水平一致)并不算高。?2019财年净利润不达预期,但对19财年下半年情况改善感到正面。敏华的19财年净利润同比下降11%至136亿元(人民币,下同),低于市场预期的10%。业绩公布后市场反应正面(股价昨日上涨5%)。事实上,由于毛利率及中美业务都有所好转,其净利润在19财年下半年有所改善,同比只下降6%(对比上半年同比下降16%)。加上最近的股价调整(自19年3月以来下跌了22%),我们对公司看法转趋乐观,并认为其估值具备吸引力。

在我们最坏情景假设下,公司当前估值为12倍20财年(3月结)的预测市盈率,并不算高。在19财年下半年,公司支付了一亿港元关税,占出口至美国的19.3亿港元商品的约5%,基于:1)品牌商和制造商将各自承担10%关税的一半和2)20%的商品来自越南。在最坏情景下,我们假设1)公司于未来一年持续承担25%关税中的60%,以及2)40%的货物来自越南,其所需支付关税则可能高达4.9亿港元,而净利润将下跌至11亿港元,意味当前股价相当于12倍的20财年预测市盈率,接近五年平均水平。

25%关税必然是相当负面的,但公司已做好充分准备。敏华于2018年6月果断地在越南投资,目前每月出口1,200个集装箱,占整体美国订单40%。第二家工厂将于2019年8月开始营运,目标是在2020年7至8月时出货量能达到每月3,000箱左右。从长远来看,所有美国订单将可在越南生产,令出货量达到每月4,000个集装箱,主要受惠于行业整合下公司的市场份额提升。在生产地转移的过程中,公司仍需支付关税,但敏华已开始与客户进行谈判,去减轻新增的关税对利润的负担。假如客户的讨价能力较弱(强劲),那么他们的产品便可从中国(越南)发货,以减少对利润率的负面影响。

尽管市场的预测盈利或会减少,但估值仍不算高。因为:1)19财年低于预期的净利润,以及2)出口关税的增加,市场对公司的盈利预测或面临下调。然而,我们认为行业整合将巩固敏华的市场地位,并加强其长期的内生增长。假设20财年的净利润增长平稳(相对彭博的14%增长预测)其估值将相等于10倍20财年的预测市盈率,较五年平均值(12倍的预测市盈率)低一个标准偏差,在我们看来,已具吸引力。