下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:姜超、于博、陈兴

来源: 姜超宏观债券研究

摘 要

5月以来,供需两端偏弱态势延续:一方面,终端需求继续走弱,地产销量增速、乘用车批零增速均现下滑;另一方面,工业生产依然偏紧,发电耗煤跌幅扩大,而汽车、钢铁以及江浙织机开工率均处同期低位。

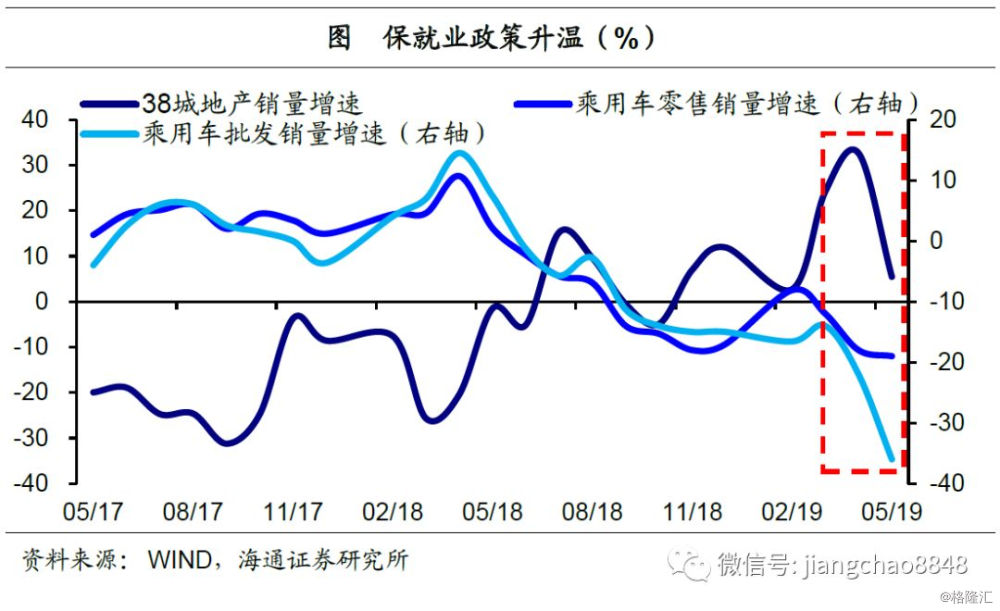

供需两端偏弱,叠加贸易摩擦冲击,经济下行压力未消。19年政府工作报告强调,稳增长首要就是保就业。近期,国务院办公厅发布成立就业工作领导小组的通知,发改委就业司召开稳就业座谈会,都指向政府对就业的重视明显升温。我们认为,由于经济增长所带来的就业承载力大幅上升,今年完成就业目标非难事,但当前就业结构调整远落后于产业结构调整,因而,保就业的关键不在于总量,而在于结构!

需求:下游地产、乘用车走弱,家电改善。中游钢铁稳健,水泥、化工走弱。上游煤炭走弱、有色分化。交运走弱。

价格:4月35城首套房贷利率再降,上周国内生资价格普遍回落,国际油价回升。

库存:下游地产、乘用车回补。中游钢铁去化,水泥、化工回补。上游煤炭、有色去化。

下游行业:

地产:4月首套房贷利率再降,5月上中旬38城地产销量回落。4月35城首套房贷利率再降至5.48%,连续第5个月下滑并创下18年3月以来新低。5月中旬38城地产销量增速回升转正至22%,但受上旬销量低迷拖累,上中旬销量增速为5.4%,仍远低于4月水平,其中各线级城市销量同步放缓。而受一二线销售走弱影响,上周十大城市商品房库销比回升至45.6周。近期土地市场不温不火,5月前3周百城土地成交增速29.6%,较4月大幅回升,但主要缘于基数偏低,溢价率则较4月基本持平。

乘用车:5月前两周乘用车批零跌幅扩大,开工率回升仍偏低。5月前两周乘联会乘用车批、零增速分别跌至-36%、-19%,均较4月继续下滑,但走势有所分化,其中零售增速仅小幅回落,指向终端需求边际修复;而批发增速大幅下滑。5月乘用车需求依然偏弱,一方面与去年同期基数较高有关,另一方面,国六标准的实施也令厂家产销相对谨慎。从生产端看,上周半钢胎开工率虽回升至71.6%,但仍处于历年同期偏低水平。

家电:4月白电产量增速涨多跌少,空调厂家销量增速转正。4月三大白电产量增速涨多跌少,其中空调产量增速虽回落至15.4%,但仍处高位,而冰箱和洗衣机产量增速分别回升至2.1%、9.4%。在去年同期基数较高的背景下,4月产业在线空调厂家销量增速仍回升转正至2.9%,并带动库存去化。考虑到前期地产销售持续走弱,未来白电行业产销依然面临下行压力。

中游行业:

钢铁:上周钢价、毛利续降,社库加速去化,高炉开工仍低。上周钢价螺纹、热板继续回落,并带动吨钢毛利双双下行。一方面,上周钢材社会库存加速去化,指向需求仍较稳健。另一方面,5月以来,唐山开始强化大气污染防治管控,令生产有所放缓。上周高炉开工率略升至69.1% ,同比降幅收窄;5月前两周,全国高炉开工率较4月明显回落,且低于去年同期。需求稳健、供给收缩,有望带动钢价短期回升。

水泥:上周全国水泥均价走平,库容比微幅回升。上周全国水泥均价以稳为主,环比增速基本持平,库容比微幅回升至56.9%。5月中旬,国内水泥市场需求略有减弱,但受益于整体库位水平不高,短期价格大体平稳为主。分区域来看,华北、东北、西北地区水泥价格以稳为主,华东地区涨跌互现,中南地区大稳小动,西南地区价格偏弱。

化工:上周PTA产业链价格普降,涤纶POY库存大幅回补。上周PTA产业链产品价格全线回落。虽然上游油价仍在高位,下游织造需求走弱拖累显著。需求转弱也令生产同步放缓,上周PTA产业链负荷率涨少跌多,且下游的江浙织机负荷率降至历年同期低位。而需求下滑甚于生产,也使得库存大幅回补,上周涤纶POY库存天数回升至18天,并创下年内新高、14年以来同期新高。

电力:5月上中旬发电耗煤增速较4月下滑,基数偏高生产偏弱。4月工业用电量同比增速降至3.8%,较3月明显回落,印证4月工业增速如期下滑。5月前22天六大集团发电耗煤同比增速降至-16.6%,亦较4月明显下滑。一方面,虽然5月中旬六大集团发电耗煤环比增速为9.7%,处在历年同期高位,但受高基数影响,同比增速仅微幅回升至-15.1%;另一方面,汽车、钢铁以及江浙织机开工率均处同期低位,意味着生产依然偏弱。

上游行业和交运:

煤炭:上周煤炭价格有平有降,电厂煤炭库存回落仍高。上周煤炭价格有平有降,其中秦皇岛煤价格微幅下滑,但仍处高位。上周秦皇岛港口煤炭库存回升。5月前22天六大集团发电耗煤增速降幅扩大至两位数,这也使得库存依然维持高位,虽然上周电厂煤炭库存天数下降至26.2天,但仍在14年以来同期新高。

有色:上周LME铜价降、铝价升,铜、铝库存双双回落。上周基本金属价格涨跌互现。欧洲第二大铜生产商一季度铜产量创纪录,智利国家矿业公司与Salvador铜矿工会达成新劳工协议,上周铜价均值下行。海德鲁公司在巴西Alunorte的生产禁令部分解除,而开工率尚未全面恢复,上周铝价有所回升。

大宗商品:上周原油价格回升,CRB指数回落,美元指数上行。上周原油价格均值回升,沙特油轮和石油泵站接连遭遇袭击,中东紧张局势升温,引发市场担忧,4月OPEC+减产执行率为150%,较3月进一步增多。上周CRB指数均值下行。4月美国经济数据好坏参半,但贸易摩擦升级且英国脱欧谈判胶着,市场避险情绪上升,上周美元指数均值回升。

交通运输:4月公路货运量增速、港口货物吞吐量增速双双回落。4月公路货运量同比增速下滑至5.6%,印证4月工业增速下行。而4月主要港口货物吞吐量和外贸货物吞吐量增速分别回落至4.7%、1.1%,印证4月出口同比增速转负。上周集散运表现均佳,BDI指数和CCFI指数均有回升。上周公路物流运价指数略降。