下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

三月底和五月中,网约车巨头Lyft和Uber相继在美上市,上市后相继破发,截至17号收盘,Lyft较发行价已跌去25%,Uber上市首日大跌7.6%,次日再跌10.8%,较上市前的估值(1200亿)更是接近腰斩。

Lyft和Uber作为全美唯二的网约车明星公司,Uber更是头顶世界第一网约车公司的巨大光环,为何如此不受资本市场待见?在笔者看来,原因有四:

①商业模式弊端多;

②亏损严重导致盈利遥遥无期;

③即使烧钱也难以构建强力竞争壁垒;

④多数运营财务数据均呈现出下滑状态。

本文将以Uber作为主体进行分析,Lyft与Uber模式几乎一样,面临的困境也极其相似,不再单独分析。

1

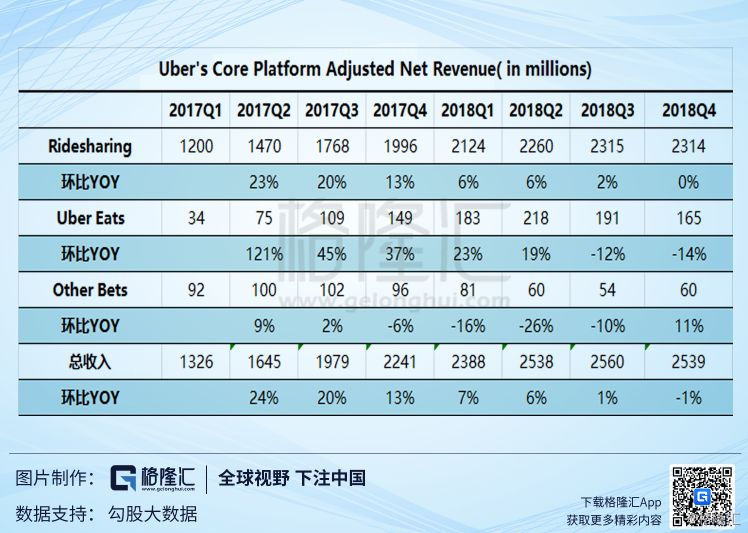

招股说明书显示,Uber目前共有三大业务,网约车、外卖配送和以货运为主的其他业务,分别占营收比重为82%,13%,5%,网约车依然是绝对核心业务。Lyft则全是网约车业务。

网约车属于共享经济模式的一种,市场需求庞大,能够有效提升人们出行的效率,也能提升车辆的利用程度,有其存在的必然意义,这是不断吸引新玩家入场的根本原因,每个玩家都试图占领尽可能多的市场份额,找到盈利方式,分一块大蛋糕。可网约车这块大蛋糕是会噎人的。

网约车的商业模式本身不复杂,进入壁垒低,只要有足够的资金都可进场参与,当然资金本身也是一种壁垒,只是没有那么强力罢了。

进入壁垒低导致网约车市场新玩家层出不穷,以国内为例,回看滴滴的发展历程,真是一部辛酸血泪史。最开始和快的大战,合并快的后Uber又入场搅局,收购Uber中国后又奋力拼掉了易到、嘀嗒、首汽、美团专车等等,目前看似一家独大,可又传出了腾讯、小鹏汽车和永安行布局自有网约车的消息,叫得上名字的很多,叫不上的更多。这导致滴滴根本不敢放松补贴力度,唯恐自降门槛吸引来更多竞争者,抢夺市场份额。2018年滴滴亏损109亿,仅仅是司机补贴就高达113亿元,近六年来累计亏损459亿。

在美国,Uber和Lyft也是拼得头破血流,亏损严重,2018年Uber收入112亿美元,运营亏损30亿美元,亏损率26.5%,调整后净亏损42亿美元(去除剥离俄罗斯、东南亚业务收益和对滴滴的股权投资未实现收益后),净亏损率高达37.5%。明眼人都看得出来,这两个公司盈利遥遥无期,这是导致其股价上市即崩盘的主要原因。

在世界其他地区,Uber也几乎都遭遇了强力的竞争,几乎都是地头蛇公司,依靠烧钱的模式进入门槛太低,本地公司也更容易获得本地居民支持和政府支持。在部分市场,Uber与地头蛇握手言和,转而参与持股,比如中国和俄罗斯;部分市场已经基本失败被迫放弃,比如东南亚;更多的市场还在奋力搏杀中。在每一个市场,Uber都难以做到一家独大,要么是两三家的寡头垄断竞争,要么是一超多强,长期深陷价格战泥沼,持续补贴导致盈利能力难以提升,一旦减少补贴司机和客户都会流失,典型的囚徒困境,这是由于网约车商业模式简单的天然缺陷决定的。

各家网约车提供的服务几乎没有差别,同质化严重,这导致用户粘性不高,忠诚度低,用户并不在乎是叫的Uber还是Lyft,谁更便宜、叫车更方便就叫谁,转移成本极低,也不存在品牌口碑的建立,品牌对于网约车行业来说作用不大,更何况在不断出现的网约车事故之后,各家的口碑都已经不算好了,只是人们确实离不开网约车,不得不使用而已。

2

人们在选择网约车时,几乎只会考虑车多、车快、便宜三个因素(安全问题略表不提,大家都差不多,出现事故也不是网约车公司愿意的)。前两者由司机数量决定,而司机数量由补贴力度决定。便宜是指相对于竞争对手和传统出租车来说的,要做到便宜,要么直接加大给乘客的补贴,要么减少自己的抽成,不管怎样都会影响自己的盈利能力。

固然,如果司机人数和车辆数更多, 覆盖面积更广,密度更大,会相应提高这家网约车的使用频率。但作为网约车业务的核心环节,司机也是没有粘性的,谁给的补贴额度更高,就加入谁。

这跟很多互联网平台类似,内容生产者拥有强势议价权和产业链地位,比如视频、影视、音乐、阅读、动漫、直播等等行业,平台公司面对上游内容生产者没有议价权,面对下游用户没有提价权,很容易两边不讨好。

在网约车行业,司机也是“内容生产者”,粘性太低,地位太高,平台公司面对司机群体议价权不高,不得不依赖巨额补贴来维持司机数量,不然司机群体就会大量流向竞争对手,网约车覆盖面积和密度降低,顺带也会带走大批用户。2014-2018的五年中,销售成本占Uber总营收比重一直没有下过50%。

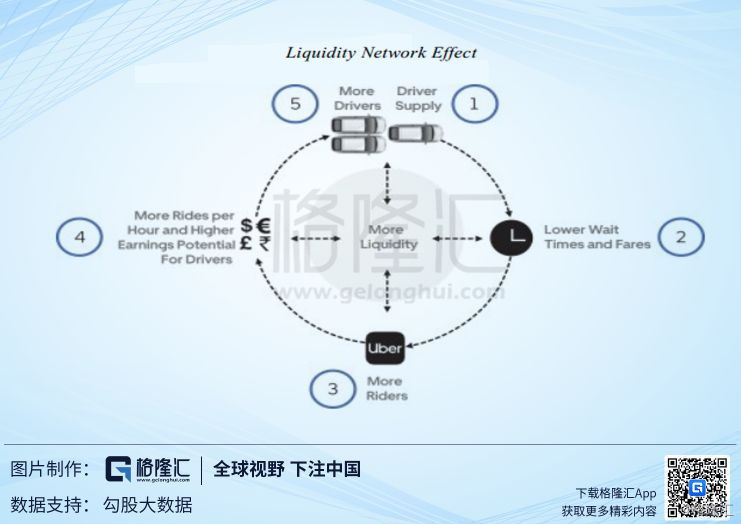

在Uber给出的商业模型中,开口和闭环都是“司机”,足见司机角色的重要性。但第一环节“足够多的司机”已经是个尴尬的起点了,目前看来除了补贴,难以以其他方式吸引司机;而只要有竞争,价格战就会存在,第四环节的higher earnings也无从谈起,整个模型难以形成理想中的正向循环。

东哥曾经说过“烧钱可以,但要烧出核心竞争力”,笔者十分赞同。近年来,靠着大举烧钱获得一定流量进而上市的互联网公司数不胜数,可真正烧出核心竞争力的少之又少。

Uber股价大跌两天后,CEO发公开信稳定军心,以亚马逊自比,称亚马逊也是长期不盈利、上市也大跌,再看现在是如何伟大,以此来鼓舞员工。可不同的是,亚马逊是主动亏损,其将源源不断的现金流投入到护城河的建设中去了,包括大力构建顶级的物流体系、拓展商品品类和提升质量、以Prime会员体系提升用户粘性、用户体验无人能比,同时加大科技研发投入,发展出了世界第一且盈利能力极强的AWS云服务和Kindle等风靡全球的电子产品。

反观Uber和Lyft,属于被动亏损,烧的钱绝大多数都拿去补贴了,不补贴司机和乘客都跑光了,每年的研发投入还没有补贴的一半多,但补贴给Uber带来了什么呢?没有更好的产品和服务来吸引客户和提高粘性,没有形成规模效应降低司机成本,没有构建技术优势形成进入壁垒......什么也没有。

作为互联网公司,Uber在产品力、用户体验、品牌、用户粘性等等方面相对于竞争对手都没有明显优势,大规模长久的烧钱并没有构建起强力护城河,这也是上市后股价持续大跌的主要原因之一。二级市场参与人众多,长期来说是一台完美的称重机,近年来也越来越理性对待这类烧钱大户,大家更希望看到实实在在的竞争力和盈利潜力,更关注长远利益,而不是像一级市场一样,为了迅速推进上市套现离场,靠一些烧钱得来的迅猛增长的数字和PPT讲故事,互相哄抬估值,不断寻找下一个接盘侠。

外卖配送是Uber在2016年新上线的业务,类似美团外卖和饿了么。第三业务主要以货运业务为主,2017年上线。这两块业务与网约车类似,也是进入壁垒低、竞争激烈,尤其是货运行业,本身十分古老成熟且充分竞争(竞争对手主要有联邦快递、UPS和亚马逊等大型企业),Uber在这两块业务的表现也不够好。从2017年开始,Uber开始单独披露这两大业务的数据,先看下表的详细数据。

Uber在2009年成立,已经十年了,网约车业务规模足够大,也覆盖了或者进入过大多数的网约车主要消费市场,高速发展期已过,最近几个季度的增长已经趋缓;第二业务外卖配送在经历了一开始的快速发展后,迅速滑落,近两个季度已经环比负增长;而第三业务(以货运为主)增长更是不理想,毫无起色,连续多个季度负增长,连鸡肋业务都称不上。

从整体的季度环比增速来看,十分难看,三大业务不是个位数增长就是负增长。Uber的现金流也十分糟糕,2016-18三年的经营活动现金流依次是-29.1亿美元、-14.2亿美元和-15.4亿美元。2018年底总负债高达172亿美元,股东权益负74亿美元,还有高达142亿的可转换优先股。这些都表明Uber的财务状况压力很大,极度缺钱。

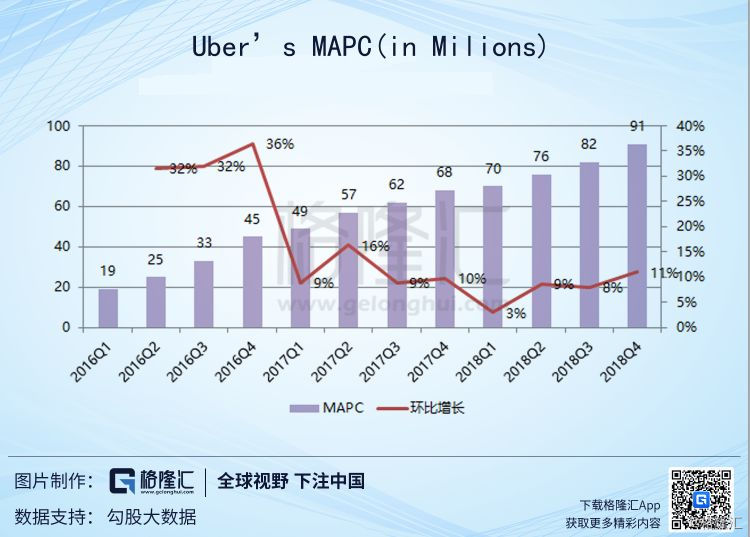

用户(Monthly Active Plateform Consumers)同比增速也在持续下滑,2018年仅为33.8%,Q4环比更是只有11%。对于还处在巨额亏损阶段的互联网类公司来说,增速和增长空间可能是最为投资人所看重的指标,其次才是亏损率收窄、盈利能力抬升。而在增速和增长空间两个方面,Uber都已经不再性感,亏损率有所收窄,但盈利依然遥遥无期,财务数据和运营数据的全面下滑也影响到了上市后的股价表现。

3

由于司机角色对于网约车业务的牵制力过强,也是造成巨额亏损的主要原因,Uber处处受限,开始设想未来无人驾驶的普及能够抹消掉司机角色的牵制力,让其不再受司机群体的限制,故而大力宣扬无人驾驶在未来能够给网约车行业带来革命性的腾飞。

可在笔者看来,无人驾驶设想的实现遥遥无期,更像是给投资人的短期安慰剂。自动驾驶毫无疑问是未来趋势,可关键是多久才能普及。从技术方面来看,目前尖端无人驾驶技术处于L3-L4的过渡阶段,而要完全达到L5级别,才能称为真正的无人驾驶,从业界的预测看来,尚需要3-5年时间;从业内公司来看,Uber的无人驾驶技术几乎是垫底水平。今年2月,加州机车辆管理局发布的《2018年自动驾驶接管报告》中,Uber排名倒数第一。Navigant Research3月发布的自动驾驶竞争力排行榜,Uber同样排名靠后,低于Waymo、百度等实力派玩家。

而从政策方面来看,无人驾驶的普及更是遥遥无期。曾经有业内顶尖大牛跟笔者说过,无人驾驶真正困难的地方不是技术的突破,而是政策的突破。

技术正在快速迭代中,快点慢点,几年的时间里是肯定能做到L5级别的,但政策的突破很难很难。自动驾驶的普及过程必然是缓慢代替人工驾驶的过程,直到完全替代,这两类驾驶方式会长期并存很多年,这期间会有很多的问题需要政策制定者去解决,比如,如果自动驾驶汽车发生事故,归责于谁?汽车供应商、物联网公司还是车主?

如果发生事故的对象是人工驾驶,又如何归责?自动驾驶如果需要普及,最好是单独另划道路,与人工驾驶分开,可这又涉及到巨量的道路翻新和重新规划,耗时耗力极其惊人;另外,自动驾驶还需要发达的物联网基础设施配套,这一新兴技术的普及也还需要时间。

4

总结

Uber作为近年来的明星创业企业,刚上市就遭遇当头一棒,给本就不清晰的未来又蒙上了一层阴影。

Uber的商业模式弊端很多,长年累月的烧钱并没有建立强力竞争壁垒,占绝对大头的网约车业务增速放缓且深陷补贴大战,外卖业务迅速滑落,货运业务毫无起色,巨额亏损依旧,盈利能力存疑,财务状况十分糟糕,自动驾驶普及遥遥无期......这些都是Uber和其他网约车公司面临的巨大困境,也是理性的资本市场为何如此不待见Uber和Lyft的根由。