下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:增持

目标价:16.5港币

石药集团2019年1季度收入同比增长25.6%,达到55亿元;归属于股东的净利润同比增长28.8%,达到9.52亿元,符合我们的预期。公司自今年年初开始将记账货币从港币改为人民币。为了增加数字的可比性,我们继续采用港币进行盈利预测。

抗肿瘤板块高速增长。由于肿瘤药克艾力、多美素、以及津优力的高速增长,2019年1季度肿瘤药的销售收入同比增长208%。克艾力于2018年3月上市销售。目前,已被纳入5个省医保目录。2019年1季度克艾力实现销售额超过2.5亿元。此外,2019年1季度多美素和津优力同比增长均超过100%。此外,恩必普的销售收入同比增长32.1%,主要由于持续的市场渗透,以及销售人员扩张。我们预计,恩必普的销售额于19-21年的复合增速约为20%。

原料药板块盈利下滑。2019年1季度维生素C业务录得经营利润1.66亿元,同比下降21.4%。主要受维生素C价格下滑的影响,维生素C的价格从2018年1月72.5元/公斤的高峰水平,下降至2018年12月的33元/公斤,目前价格为25元/公斤。此外,抗生素原料药的经营利润达到2,500万元,同比下降10%。

综合毛利率提升。2019年1季度综合毛利率提升5.6个百分点至69.9%,主要由于高毛利的创新药业务占比提升。创新药销售额达到29.5亿元,同比增长54.4%,占公司整体收入比重从2018年1季度的44%提升至2019年1季度的54%。由于公司加强了创新药的学术推广,销售费用率上升3.8个百分点至37.6%。

研发费用上升。由于研发管线的持续拓展,2019年1季度研发费用同比增长77.1%至4.61亿元。公司在研品种超过300个,包括40个小分子新药,以及30个生物药。此外,目前,公司共有7个品种已经通过一致性评价,包括盐酸二甲双胍片、阿奇霉素片、盐酸曲马多片、卡托普利片、阿莫西林胶囊等。

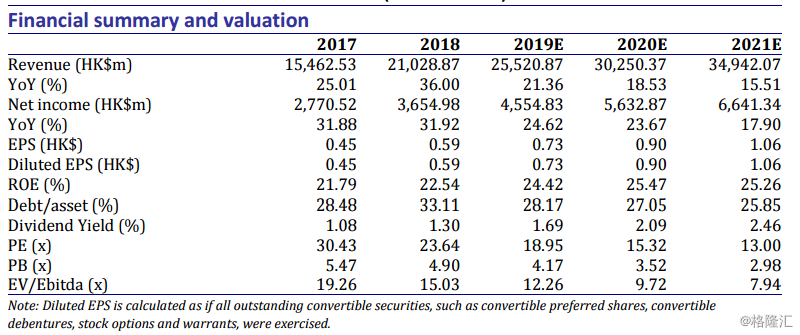

维持增持评级。我们维持2019年稀释每股盈利为0.73港币(同比增长24%),2020年稀释每股盈利为0.90港币(同比增长23%),2021年稀释每股盈利为1.06港币(同比增长18%)。我们将目标价从16.0港币略上调至16.5港币。目标价对应19.2%的上涨空间,维持增持评级。