下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

前言:舜宇光学自2019年4月08日公布财报以后,截止到05月20日股价已经累计下跌了33%左右。尤其是受到贸易战阴影的笼罩下,使得光学龙头大哥的前景一路被看空。如果我们从业务基本面和客户对其影响的两个方面来进行分析,将会发现舜宇其实依据保持着强力的竞争力,一家业绩优秀的公司并不会因为短暂的调整而萎靡不振,“不断的挑战”就像一个磨刀石持续打磨着优秀的企业,使其愈发光亮。

1

存量时代下的产业发展

从2019年1月份的开始,智能手机的整体出货量保持萎靡不振的态势,1-3月国内智能手机出货量分别为-12.8%,-19.9%和-6.0%。自3月份开始随着进入到安卓阵营新机集中发布的阶段,手机的出货量不断地攀升,而4月出货量竟然同比增长了6.7%。

根据中国通信院公布的最新数据,2019年4月,国内手机市场总体出货量3653.0万部,同比增长6.7%,其中4G手机3484.8万部,同比增长6.6%,在同期手机出货量中占比95.4%,另有2G、3G手机出货量分别为167.0万部、1.2万部;2019年1-4月,国内手机市场总体出货量1.13亿部,同比下降6.7%,其中4G手机1.08亿部,同比下降5.6%,在同期手机出货量中占比95.3%,另有2G、3G手机出货量分别为524.0万部、5.7万部。

并且从全球智能手机出货量的数据来看,华为与vivo成为了Q1季度中全球手机出货量同期增长的两家品牌,苹果同期降幅最大达到了30.2%,小米降幅第二为10.2%,虽然三星依旧处于霸主地位,但是同期依旧出现了8.1%的出货量下降。华为逆势50%的增速成为市场上备受瞩目的智能手机品牌,投资们开始重新关注安卓产业链。

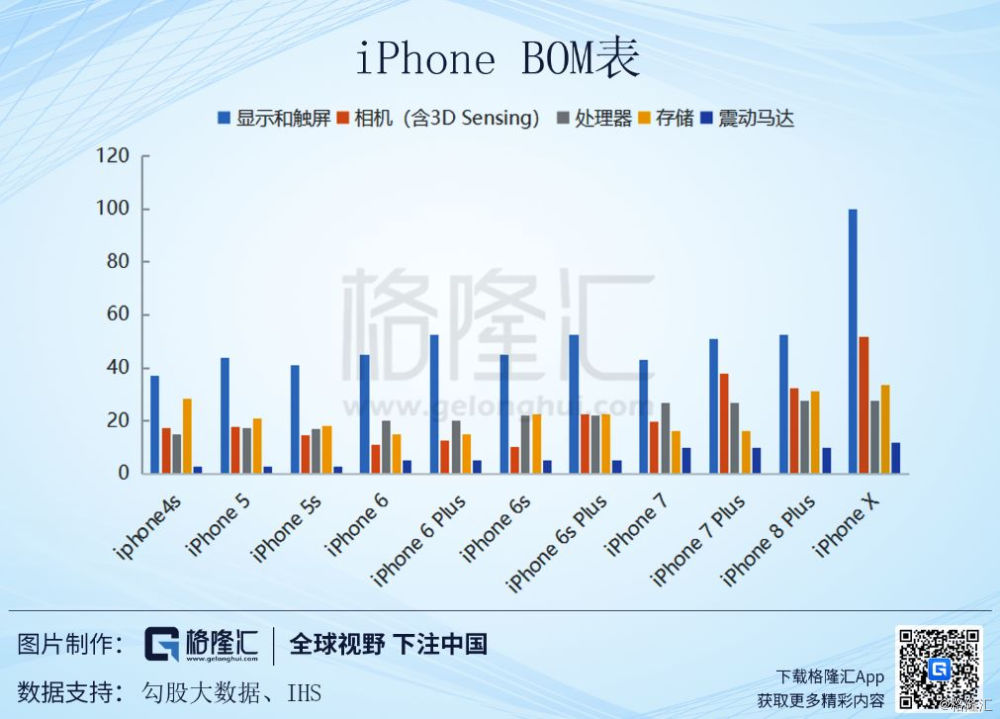

在整个手机产业链中,光学创新就像一部高速上升的电梯。与此同时,手机品牌之间竞争激烈,摄像头规格升级仍是抢夺市场的不二法宝。大光圈、广角、超小型化、多摄及3D应用等高端複杂的规格纷纷应用于中国智能手机品牌中。我们从历代iPhone零部件成本当中,可以看出手机单机的价值中,光学是仅次于显示和触屏的成本。

2

阵营斗争之下光学龙头

各大厂商在光学升级这条道路已经快速飞奔了很多年,而这场比赛就像一个马拉松式的赛跑。随着时间和距离的拉长,具备参赛能力的选手也就越来越少,而后半程的赛事才是真正考验参赛者的能力时候。

从各个参赛选手的营收变现来看,舜宇光学就像一个强力的选手,随着时间的磨砺,开始在这场比赛中崭露头角,成为光学行业的龙头之一。

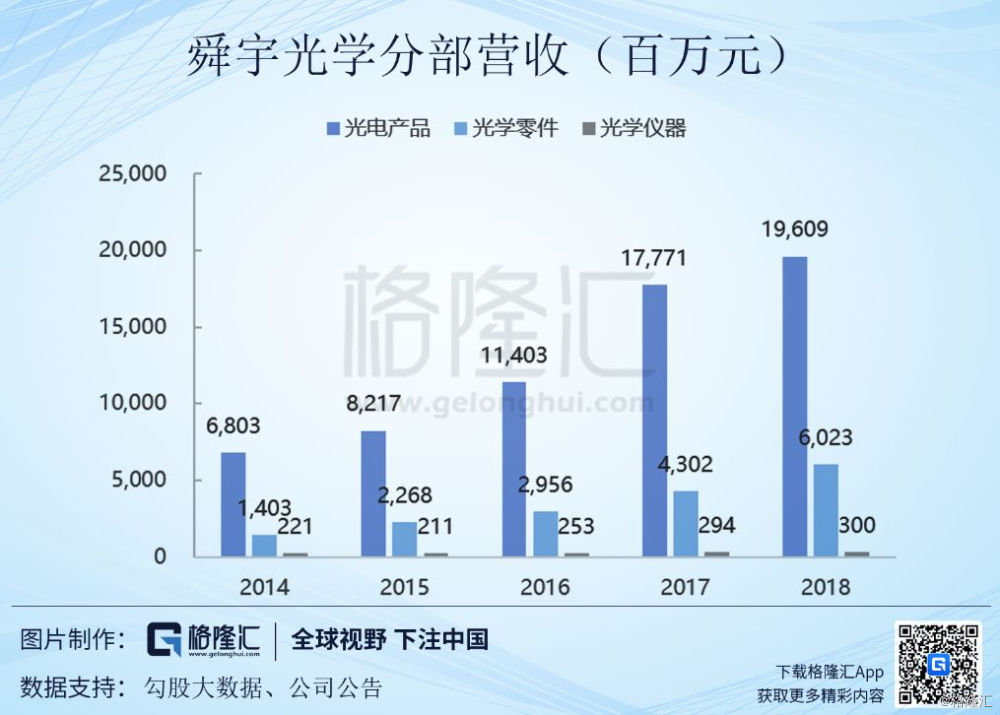

舜宇光学科技领先并拥有逾三十年历史的综合光学零件及产品生产商。产品包括三大块,光学零件(eg:手机镜头、车载镜头及其他各种镜头)、光电产品(eg:手机摄像模块、安防相机及其他光电模组)及光学仪器(eg:显微镜、光学测量仪器及智能检测设备)。

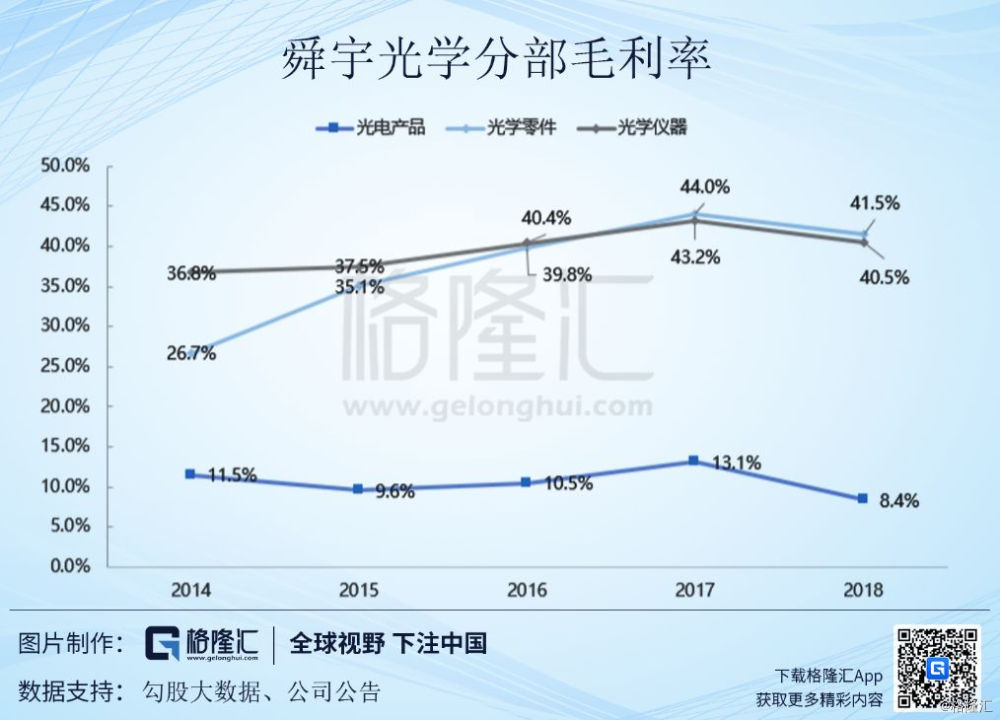

2018年公司实现了259亿元的营业收入,其中光电产品、光学零件和光学仪器各分部收入分别为196亿元、60亿元和3亿元;占比分别为75.6%、23.2%和1.2%;毛利率分别为8.4%、41.5%和40.5%。光电产品也就是其模组产品贡献了营收的最大部分,虽然其光学产品也就是镜头产品的营收整体占比不高,但凭借着光学产品高达41.5%的毛利率,对于整体毛利的贡献超过了模组产品的毛利。

3

模组下的盈利之争

手机的模组生意一直都是受到各大厂商的热力追捧。早期由于手机大部分为单摄,其模组的组装难度相对简单,只要量足够多,就能够使得公司在短期内受益。但随着光学不断升级,单摄向双摄、三摄乃至四摄进军。其模组的难度升级与摄像头个数之间呈现一个几何倍数级别的上升,开始同时考验公司在技术和资金面的各项实力。

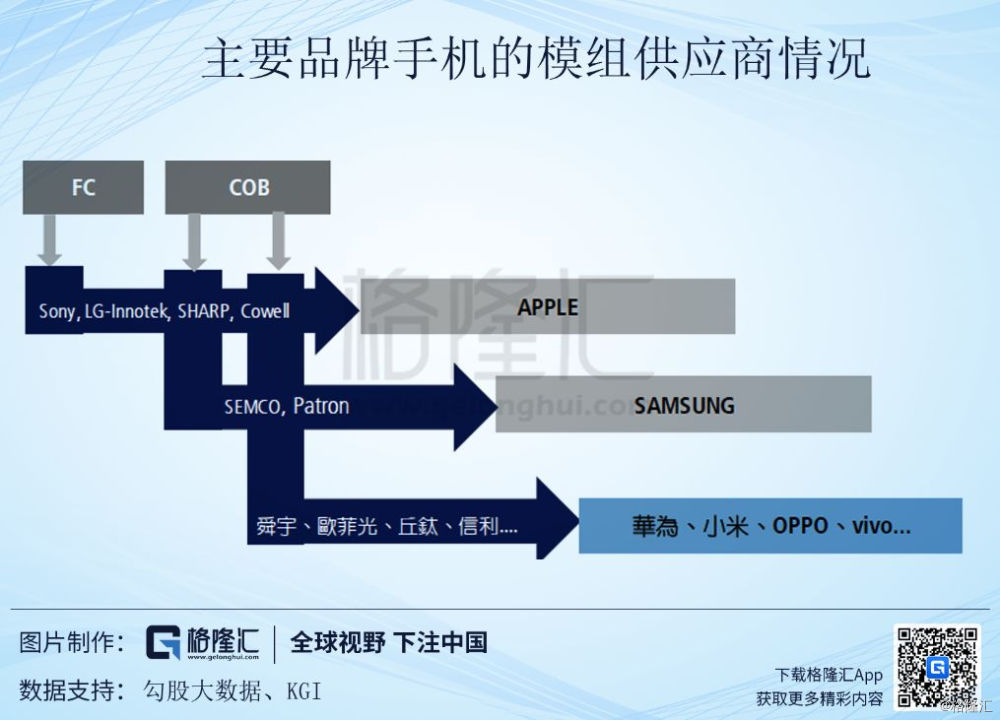

舜宇光学在2018年模组出货量已经达到4.23亿颗,同比增长16.6%,成为全球第二的模组供应商。并且千万级别像素的高端模组占比也从64.1%提升至78.1%。在模组供应厂商当中,舜宇光学是几乎涵盖了安卓阵营的所有主流客户,其中华为和三星是其主要的客户之一,并且华为在2019年Q1季度的销量出现了同比50%以上的高速增长,其高端机型P30/P30 PRO在四月单月的销售量就已经突破一百万台。

不过在模组毛利率方面,舜宇在2018H2的模组毛利率为7.5%,同比下降了4-5%百分比,使得模组在短期内盈利的承压非常大。其下降的主要原来来自三个方面:

1)2018年新厂的利用率不高

2)人民币的贬值的急速贬值,导致其材料成本的压力很难到短时间分摊到产业链其他环节上。

3)手机模组产线的自动化改造和生产流程的优化,并且公司配合厂商进行更多高规则的模组制造拉低了整体的良率。

从公司的历史数据来看的,公司模组的毛利随着良率和开工率的爬升,都能够在下半年得到有效的提升。随着19年新厂的建设完毕和自动化产线的改造完成,舜宇的实力才能够进一步的展现出来,19年上半年其模组的毛利率仍然会进一步的承压,尤其是在汇率出现大幅度的波动下。

另一方面,消费者对于光学变焦倍数要求的逐步提高,三摄像头及其他新的解决方案开始吸引人们的眼球。公司成功量产潜望式高倍率的超小光学变焦模组,在华为和三星为公司的主流安卓客户建立了良好及长远的合作关系。3D深度相机产品的需求不断提升,TOF模组和结构光模组在手机端的出货数量增长较快,公司同步开发出多样化的3D深度相机产品方案,在2019年下半年公司所有产线改造完毕和高端模组占比的进一步提升,模组的毛利率有望重新回复到10%以上的正常水平。

4

手机镜头的持续升级

2018年,公司光学零部件营收为60亿元,同比增长40%。手机镜头出货量为9.59亿颗,同比增长了56%。并且公司预计2019年1000W像素级别的相机出货量也将从2018的47%左右提升到50%以上,更加关键的是,公司19年预计目标是20M像素产品可以占据10-20%的出货占比。三星可以说是舜宇在营收上贡献最大的客户,其次HVOM加总的营收超过三星客户贡献的整体营收。

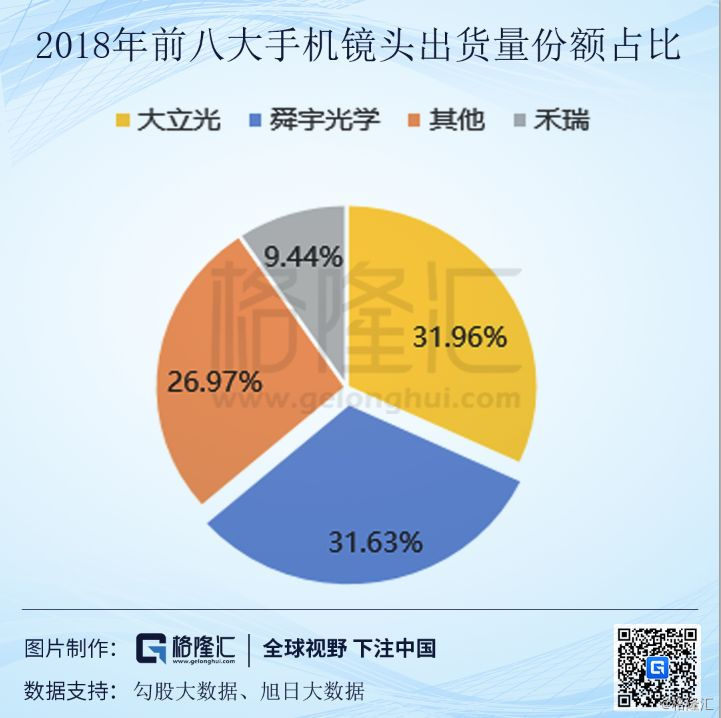

在2018年全球智能手机出货量同比下滑4.1%的情况下,舜宇光学仍然保持住了一个逆势强力增长的势头。占据了全球前八大手机镜头出货量的31.63%和全球智能手机镜头出货量的20%以上。进一步的拉近了与台湾对手大立光的差距。

此外公司主要的客户群分为国内和韩国。从最初的三星S9镜头的逐步切入,舜宇的供货量已经从原先的5%上升至20%左右。此外成功完成了多款产品的研发,主要包括超大光圈7P塑胶非球面镜片的手机镜头。同时,4,800万像素手机镜头,3,200万像素超小头部手机镜头和可变光圈(7P)手机镜头已实现量产于3D领域方面,用于3D的准直镜头已成功实现量产,可以说在7P镜头的技术已经和大立光旗鼓相当。

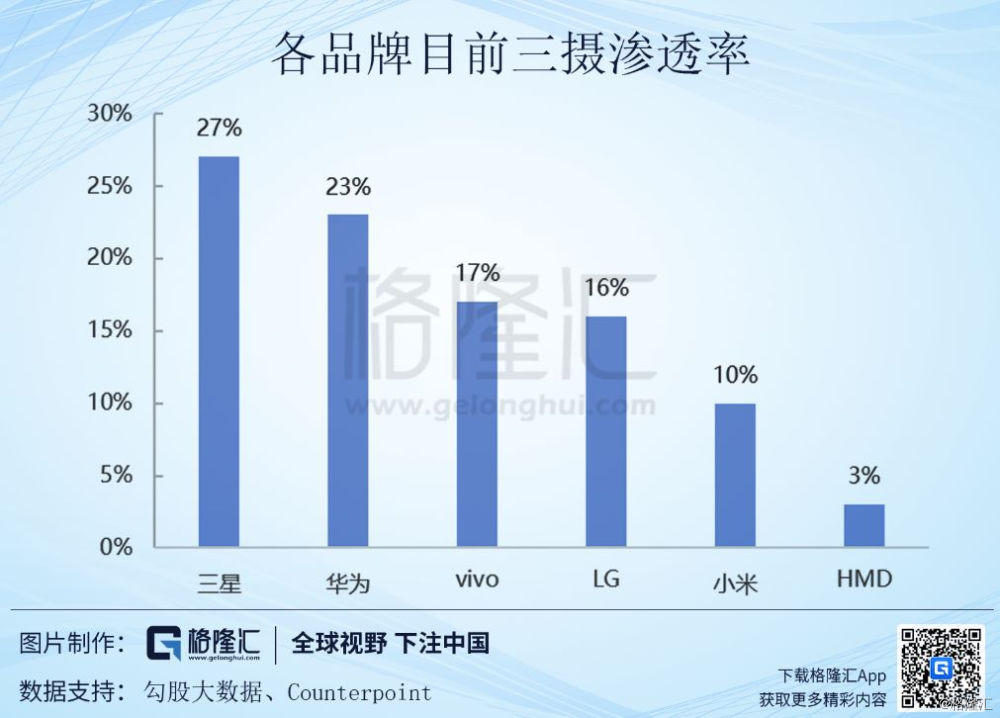

从各个手机品牌厂商摄像头的升级趋势来看,19年三摄的快速渗透已经成为大的趋势,智能手机的镜头升级也将进一步的带动镜头需求量的提升,此外TOF和7P镜头的运用也将进一步的提升单机镜头的ASP,而舜宇背靠大部分安卓客户将首当其冲受益当中。

5

华为的影响?

事件:谷歌停止与华为部分合作,华为手机将不能使用完整版安卓系统。

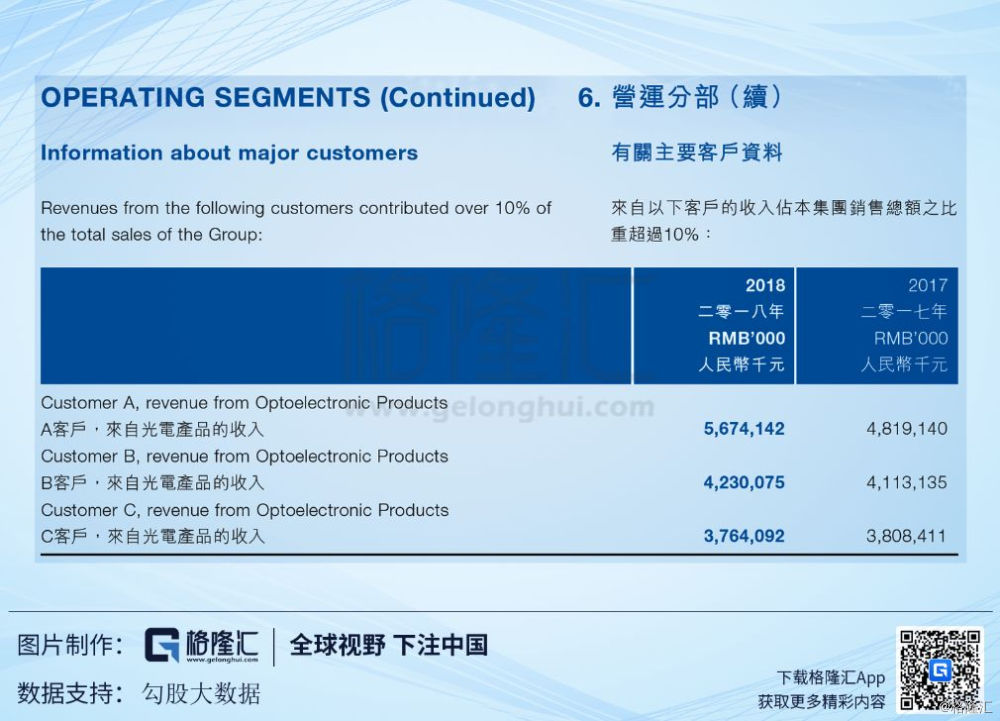

首先,我们必须了解,华为作为舜宇光学的主要客户。从舜宇在2018年披露的大客户当中,从其披露中我们进行大致的推论,从其A客户占模组收入28%的情况来看,华为大概占据舜宇20%-25%的营收体量,值得关注的是舜宇的另一大客户则为韩国三星手机厂商。

其次,谷歌停止对华为的服务,首先影响最大的是比如 Google Play(应用分发),Gmail 邮箱,Google 相册,Youtube (视频),Google Music(音乐)等一系列的基础服务和一些系统升级的补丁。所以我们根据对软件的依赖程度判断,欧洲地区的影响将最为严重,而中国地区的影响将会十分有限。

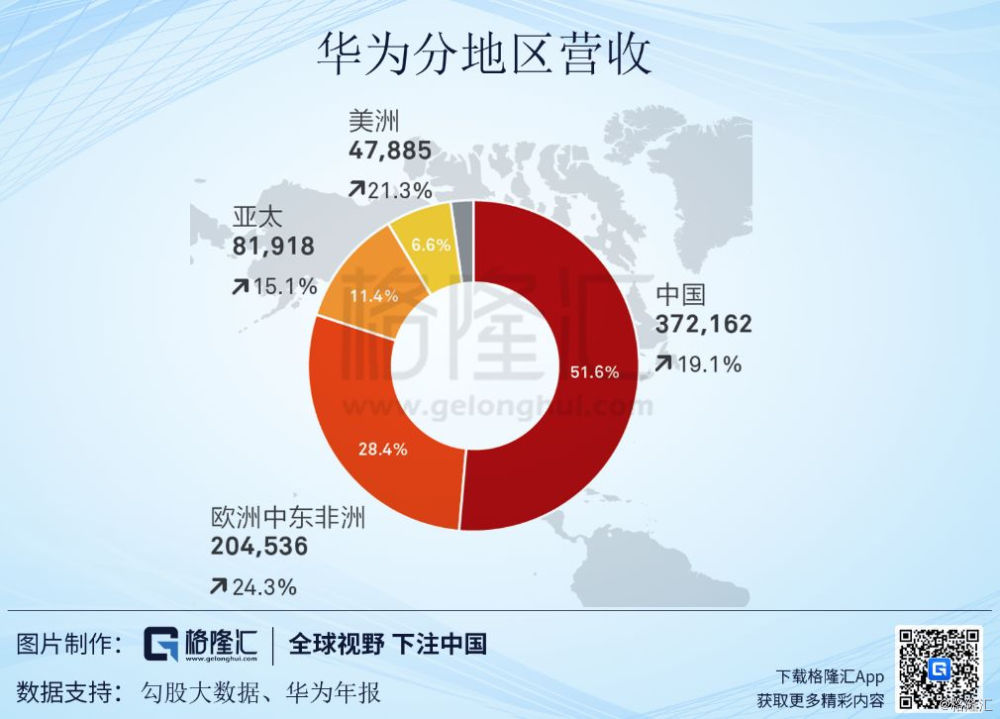

2018年,华为全年实现销售收入人民币721,202百万元,同比增长19.5%。其中消费者业务也就是智能手机业务营收为348,852百万元,占比达到48.4%,已经超过运营商业务成为华为的第一大业务。

从地区来看,其中欧洲中东非洲地区的收入为204,536百万元,营收占比在28.4%。当然其中包含了消费级产品和企业级的产品。2018年,华为在欧洲地区智能手机出货量为2600万部,占据欧洲市场的20%,其中出货量中50%以上的智能机型都是华为的P和M系列旗舰机型,欧洲市场已经成为华为的“产粮地区”。

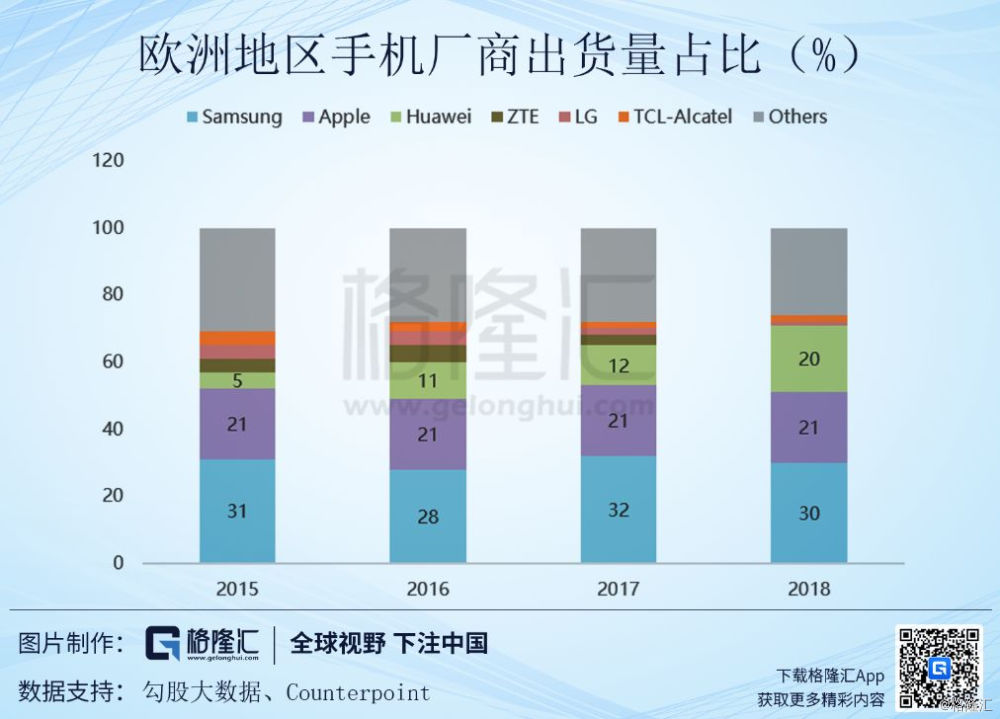

综合来看,2018年,欧洲地区的手机出货量占华为手机总体出货量的13%左右,欧洲地区收入占其20%左右,而在舜宇收入中的占比估计在20-30%左右。如果华为在欧洲地区的收入出现了大幅度的下滑,那么对舜宇收入的影响也是出现5%-15%的收入影响,其实目前手机整体市场是一个此消彼长的存量市场。也就是说根据欧洲目前的市场来看,华为手机销量的下滑,三星最为欧洲地区市占率最大的厂商,将会优先承接从安卓阵营的华为流失的客户,而三星也是舜宇光学目前最大的客户,可以说整个事件对于舜宇的影响终究十分的有限。

6

静待反转

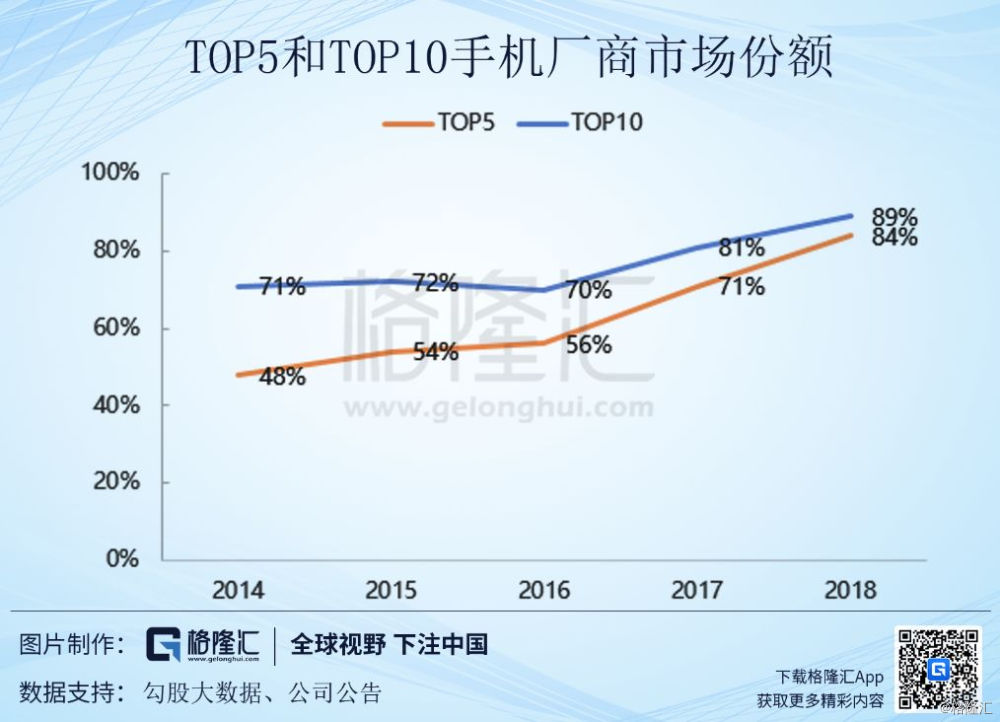

光学行业已经进入到下半场马拉松的赛跑,光学公司在技术和资金各个方面将会全面受到考验。马太效应的出现,将使会使得强者愈强、弱者愈弱。从当前智能手机进入存量时代的现状我们就不难看出。

舜宇光学无论在模组和镜头的技术投入,还是资金的实力方面都已经全方面的进入到一线梯队的行列,并且舜宇的整体客户结构十分的健康,几乎涵盖了目前安卓机型主流机型,可以说客户之间的相互竞争对于舜宇本质上没有太大的影响。在2019年的下半年,期待一个全新改造完后的舜宇出现。