下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:买入

投资要点

多地区经营分散单一市场风险,友邦在正确的时间地点做正确的事。友邦当前在中国香港,中国内地,泰国,新加坡,马来西亚等18个亚太地区开展寿险业务,多地区经营能分散单一市场风险,同时也能充分发挥其管理团队战略调配能力,例如友邦在中国差异化的中高端保险业务受134号文快返年金的影响很小,又例如友邦可以在泰国快速收缩传统业务规避长期利差损的风险。友邦业务所在地区经济韧性高(GDP由消费驱动,区域内贸易活跃,政府财政赤字和资产负债率较低,2015-2025期间预计个人金融资产创造规模将达到24.5万亿美元),城镇和中产阶级人口快速增长,同时医疗支出自费比重高达28%,保障缺口超过1.4万亿美元,当前时点适合寿险业的发展。

管理层利益和股东高度一致,人才流动体系完善。友邦主要管理人员的薪酬结构由基本薪金,短期奖励,长期奖励,福利和雇员购股计划五大部分构成,通过设置短期,中长期的目标,以及现金,股权等奖励载体,将主要管理层和公司的重要经营指标(NBV,OPAT,EV和自由盈余等)及股价紧密捆绑。友邦的高层均在公司内部服务多年,业绩得到认可后得以升迁,18个市场组成的大集团提供了较多的人才向上流动晋升的机会。友邦各地的CEO会充分重视人员在整个策略中的参与感,给予人才一定的挑战,在完成挑战之后再给他们一个相应的回馈或奖励。预计天津和石家庄地区的营销服务部建立后,友邦北京的内勤中层干部将得到较好的晋升回报。

渠道,产品创新和以客户为中心是友邦的战略核心。卓越代理人计划侧重筛选、培训和塑造,产能显著高于同业。友邦2013-2018年15.9pct的新业务价值率的提升来自于产品(1.2%),地域(5.9%),渠道(2.6%)和精算假设变动(6.2%)的合力。从利源结构来看,友邦的税后营运价值64%来自于死差和费差,22%来自于传统险的利差和分红产品,14%来自于净资产收益。如果股本价格下降10%或者利率下降50bp,对友邦内含价值的影响分别为1.34%和0.46%,产品对投资敏感性弱。

友邦在价值增长,财务利润和资本使用上有持续的优秀表现。1)价值上,nbv是ev的主要驱动力,精算假设较为保守:友邦nbv由2010年的6.67亿美元增长至18年的39.55亿美元,每年均保持20%以上的稳定高增长,同时累计的营运经验偏差和假设变动之和达到了20.28亿美元;2)财务利润上,友邦2018年OPAT为52.98亿美元,同比增速保持在13%的稳定水平,roev向roe顺利传导;3)资本使用上,友邦自由盈余创造能力不断强化,18年末的自由盈余高于上市初期97亿美元,友邦股息分配瞄准opat,且保证持续正增长的现金回报;

友邦不断拉长资产久期,投资收益率较内地同业无明显优势。友邦大类资产配置方案根据账户属性进行分类,其中投连万能账户以股本投资为主,而传统险和分红险账户均以固收类资产为底层资产。在评级上,友邦固收类资产有显著资质下沉(由AA类下沉至A类)的趋势,18年末友邦固定收益类资产中,久期在10年及以上的占比达到了63%,较2013年末的48%有显著提高,资产端久期的拉长将有效缩短久期缺口,降低再投资风险,使得公司可以将精力倾注在积累更多低成本的负债上。友邦18年投资收益率2.44%,2012年至2018年投资收益偏差和投资假设变动对内含价值的影响平均为0.25%,而同期平安寿险为1.91%。因此从投资收益率角度来看,无论是数值和波动率,友邦较内地龙头寿险公司并无明显优势。

强劲持续的新业务价值增速铸造友邦的估值溢价。友邦自上市以来股价的年化复合增速为 16.6%,当前占恒生指数的权重超过7%,股东以机构投资者为主。友邦在上市初期至2015年,股价由估值和内含价值增共同驱动,pev估值从1.26上升至2015年牛市顶峰时的2.11倍,此后估值一直保持在1.6-2.0倍区间震荡,股价主要由ev驱动,近年来新业务价值维持在10倍左右。较内地公司显著的估值溢价来自于持续强劲的Nbv增长,以及真实可信的ev。当前友邦在中国的代理人规模仅有4万余人,19年2月获批在天津和河北石家庄地区建立营销服务店,3年之后内地有望全面放开外资保险公司设立分支机构的权限,我们认为在上述背景以及香港等地区长期高增长的保障和储蓄需求下,友邦的Nbv增速有望持续的保持15%以上的较高水平。

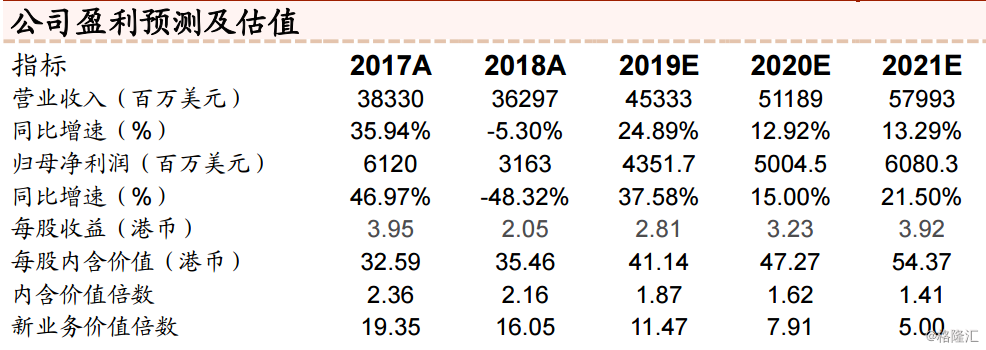

投资建议:我们预计19/20/21年友邦每股内含价值为41.14,47.27和54.37港币,每股新业务价值为3.11.3.73和4.47港币,当前股价对应的pev分别为1.87,1.62和1.41倍,新业务价值倍数分别为11.5,7.9和5倍,给予买入评级。

风险提示:监管收紧内地顾客购买香港保单,友邦新单增速大幅下降,代理人增员不及预期,权益市场大幅波动;