下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:买入

事项:

(1)石药集团5月21日发布2019年1季报:2019年第1季度公司实现收入54.93亿元,同比增长25.6%;毛利润38.41亿元,同比增长36.6%;归母净利润9.52亿元,同比增长28.8%;每股盈利人民币15.26分,同比增长29.0%。

(2)石药集团5月7日公告:公司全资附属公司恩必普药业与上海海和药物研究开发有限公司成立合资公司上海海石生物医药有限公司。上海海石将主要从事创新药品研发的业务,恩必普药业持有70%股权。海和承诺将5个新药项目(RMX1001、RMX1002、RMX2001、HH185和CDK4/6)于中国大陆的权利(包括研发、生产及商业化)及义务(包括后期里程碑付款及研发费用承担)转让给上海海石。上海海石负责上述5个新药项目于中国大陆的临床试验、产品批准申请、生产及商业化。

国信观点:

体制和业务均成功转型的医药龙头之一,处于高速成长期

石药集团经过二十余年发展,由国内最主要的原料药生产商成功转型为以创新品牌药为主导的高技术企业;股权经历“国资控股-联想控股-管理层控股”完成了从国企到民营的彻底蜕变。公司管理团队富有远见、思想统一、执行力强,管理层持股最大化激发了企业活力,成为国有企业成功改革的标杆。过去5年公司归母净利润CAGR达33.2%,盈利质量优异。当前公司创新产品仍处于高速成长期,预计靓丽业绩仍将持续,作为龙头企业将充分分享行业改革红利,强者恒强。

2019年1季报增长靓丽,业绩符合预期

2019年第1季度,公司实现收入54.93亿元,同比增长25.6%;毛利润38.41亿元,同比增长36.6%;归母净利润9.52亿元,同比增长28.8%;每股盈利人民币15.26分,同比增长29.0%,业绩增长靓丽,符合市场预期。其中,创新药收入29.54亿元,同比增长54.4%,占比提升至53.8%,核心产品恩必普维持32.1%的强劲增长。

在研创新产品的布局不断加大,创新管线将成为强者恒强的重要驱动力

公司重视和不断加大研发力度,目前公司共有300多个在研产品,涵盖心脑血管、代谢类疾病、肿瘤、精神神经及抗感染等治疗领域,其中新靶点大分子生物药30个,小分子新药40个,原化药3类新药55个。公司通过合作、收购和自主研发不断补充创新在研产品线,对于大分子创新药、小分子创新药和肿瘤靶向药物的布局趋于全面,产品梯队合理,深厚的创新药研发管线是公司长期发展的重要驱动力。

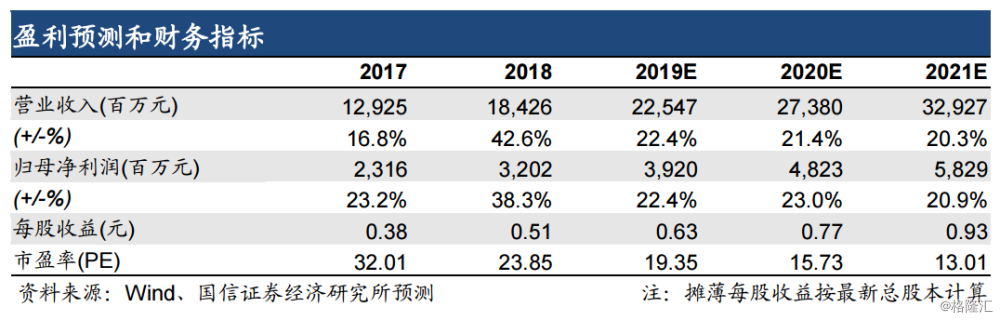

投资建议:长期投资价值显著,维持“买入”投资评级

预计公司2019-2021年营收约225/274/329亿元,增速约为22.4/21.4/20.3%,净利润约39.2/48.2/58.3亿元,增速约22.4/23.0/20.9%,EPS为0.63/0.77/0.93元,当前股价对应PE为19.3/15.7/13.0x。公司业绩稳健,且作为转型成功的大市值龙头公司,以创新支撑高增长,有望持续享有龙头公司估值溢价。考虑当前制药行业政策具备较高不确定性,集中采购的持续推行可能对行业整体增长造成一定压力,调整公司2020年目标PE估值至22-25x,未来一年合理估值为19.36-22.00港元(原目标估值26.14-28.00港元,对应2020年PE28-30x)。公司股价经过调整,当前仅为13.84港元,目标价距当前股价有40-60%收益空间,维持“买入”投资评级。