下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:买入

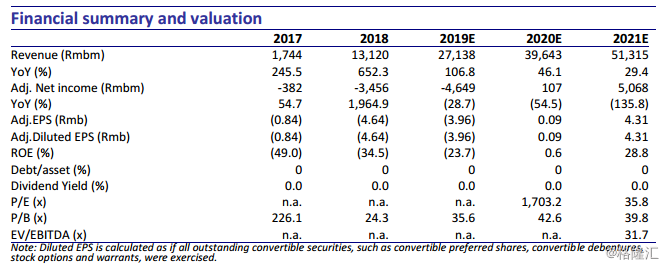

我们首次覆盖拼多多,拼多多已在电商行业GMV排名第三,年度活跃用户排名第二。通过社交拼团,单位SKU高销量高折扣的模式,PDD在剩余流量市场中(如低线城市和银发群体)中拥有进一步渗透的优势。我们认为用户数量和购买次数会是公司短期驱动因素,而单价的提升更为长期。我们预测adj.EPADS在19E为人民币-4.64元,20E为人民币0.16元(转为正值),21E为人民币4.35元(同比2694%),并基于DCF模型给出目标价格32美元。股价仍有41%的上涨空间,我们首次覆盖给予买入评级。

基因独特。在淘宝农村和京东前几年的下沉战略收效甚微的情况下,PDD的崛起教育了低线城市用户如何网上购物和销售商品。农产品已形成独特壁垒,截止2018年,PDD平台上农产品订单金额已经达到653亿元人民币(同比增长233%),成为中国最大的在线农产品销售渠道,占其2018年总GMV的14%。同时,高频高折扣的拼团商业形式促成了PDD的独特基因。随着公司品类的扩张,PDD的市场份额很快从2016年的0%上升到2018年的5.2%,2018年底活跃买家数量已超过京东1.14亿。

留存率关键。鉴于公司可以充分利用自身优势开发低线市场新用户,并努力将新用户留在平台上,熟悉平台,期待新用户像老用户一样可以更高频地购买性价比较高的产品,用户数量的提升和购买频率的提升促成了公司短期增长的两个短期驱动因素。在PDD平台上留存12个月以上的用户年消费额已经较成熟,因此在2018年年消费额仅为1127元人民币的情况下,用户留存成为关键。我们预计年均消费在2021年达到2958元人民币,活跃用户从2018年的4.19亿增至2021年的5.43亿,21年GMV将达到1.6万亿元人民币,年复合年增长率51%。

升级之路漫长。PDD可以通过C2M和品牌馆入驻两个方式升级业务。C2M方面,PDD目标到2019年底完成与100-200家C2M制造商合作,到2020年实现1000家C2M制造商合作。PDD单产品高销量的模式通过C2M制造商推出爆款产品具有较高的成功概率。此外,随着用户基础的扩大,平台将吸引更多的品牌入驻。目前,PDD平台入驻品牌合作伙伴超过800家,天猫入驻品牌合作伙伴超过10万家。我们当前的模型预测并没有考虑单价的大幅上涨,因为单价的提升在财务上的进展需要时间,如果PDD能够在不丧失其独特基因的情况下成功升级,公司将有更多估值上涨空间。

首次覆盖给予买入评级。我们预测adj.EPADS在19E为人民币-3.96元,20E为人民币0.09元(转为正值),21E为人民币4.31元(同比4657%),并基于DCF模型给出目标价格32美元,相当于1.4X19EPS、0.28X19EP/GMV、0.9X20EPS、0.20X20EP/GMV。股价仍有41%的上涨空间,我们首次覆盖给予买入评级。