下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘郁 田乐蒙

来源:郁言债市

摘 要

市场再调整,债底保护逐渐触发

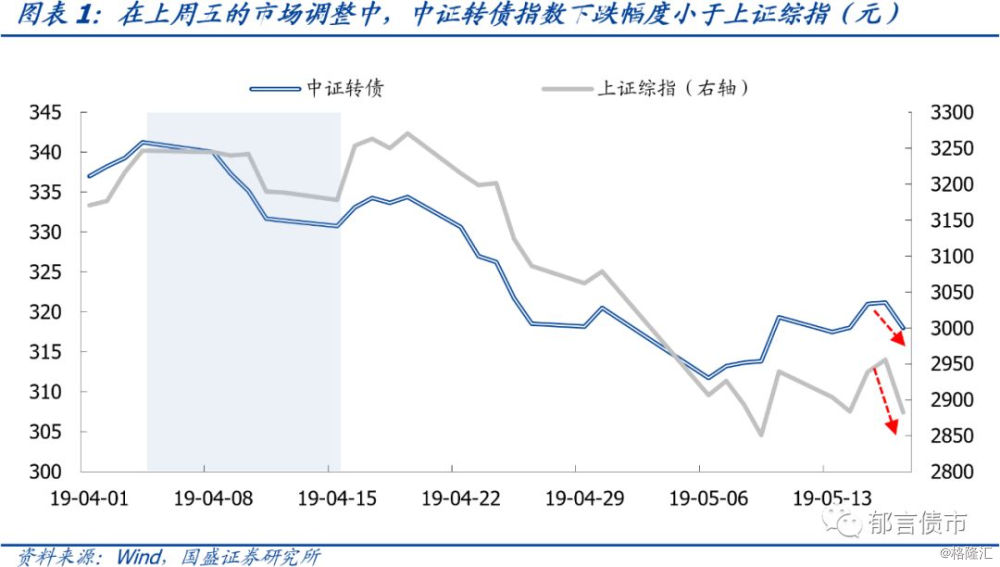

上周,我们曾提示转债市场中部分标的的债底保护效应已经凸显,价格继续下行的风险相对可控,而从本周(5月13-17日)的转债市场表现来看,这一效应正在进一步得到印证。当前市场正处在震荡阶段,截至周五(5月17日),权益市场出现了较大幅度调整,上证综指回落至2882.3点,较前一周同期(5月10日)下跌1.94%;沪深300回落至3648.76,较前一周同期下跌2.19%。而相比之下,由于转债市场中越来越多标的已具有了债底保护效应,中证转债指数同期仅由319.3点小幅下行至318.0点,对应下跌幅度为0.42%。

与此形成鲜明对比的是,在前期转债价格普遍处在较高位置时,一旦权益市场下行,转债标的不但不能体现债底保护,还会在正股调整和估值压缩的双重影响下,具有比权益标的更大的下行风险。一个典型的例子是我们在此前的报告《高价上市后,新发转债表现如何?》中提到的,4月内(如图表1中浅蓝色阴影区域所示),中证转债指数由340元的高点回落至约320元,下跌幅度高于上证综指(5.1%)和沪深300(3.4%)。

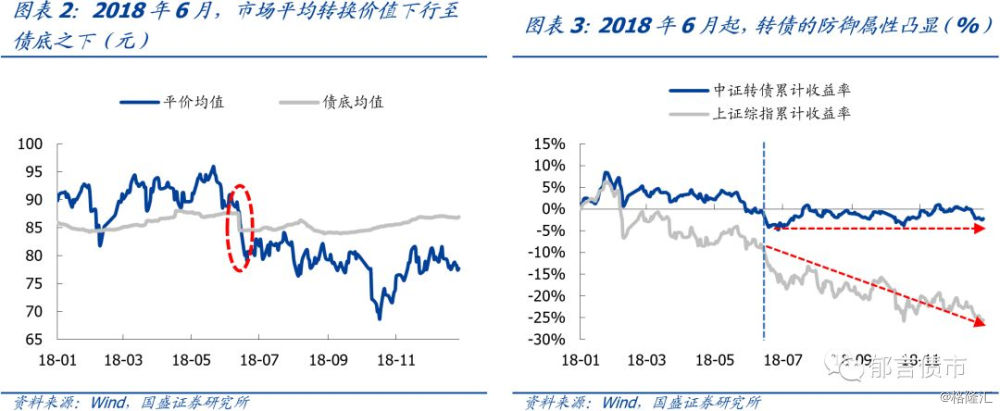

事实上,可转债的债底保护效应已在2018年的熊市环境中得到了充分验证。在18年权益市场漫长的回调过程中,转债市场的整体价格逐渐向债底靠拢。到2018年6月,市场平均转股价值下行至平均纯债价值之下,转债市场的债底保护效应全面显现。从中证转债指数和上证综指的累计收益率(基期设定为2018年1月2日,即2018年首个交易日)来看,从2018年6月起,虽然权益市场仍处在持续的震荡下行阶段,但转债市场的下行趋势已经触底,并未随权益市场的弱势表现进一步下行,转债“退可守”的防御属性得到了充分展现。

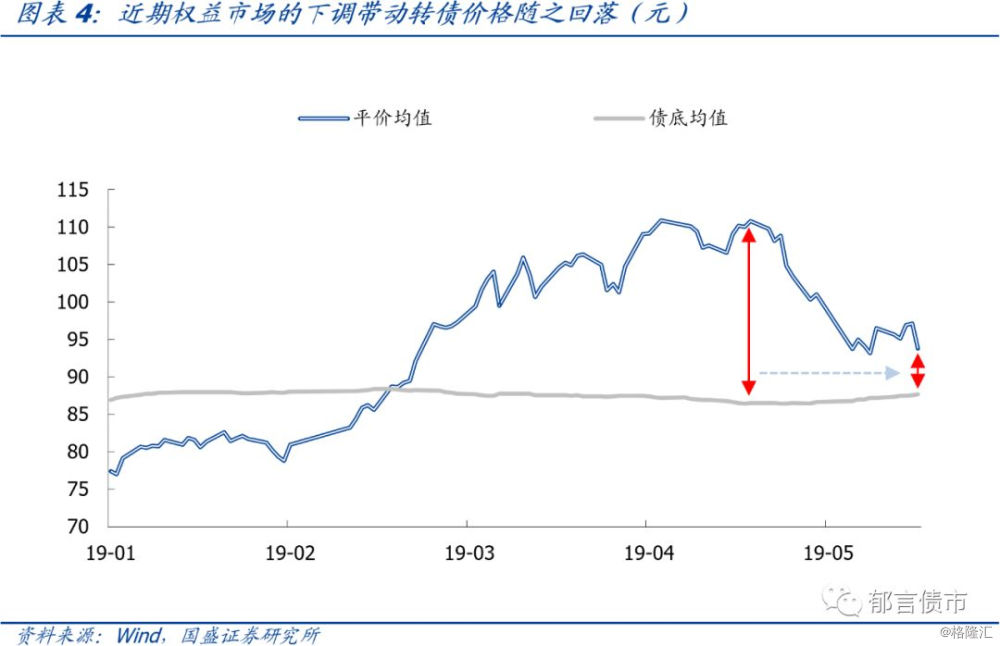

目前,随着权益市场的调整,转债市场转股价值和纯债价值之间的差距正在继续缩小,债底的保护效应正在逐渐凸显。观察当前转债市场的平均转股价格和平均纯债价值,截止5月17日,市场平均转股价值与纯债价值之差已由前期24.3元的高点收窄至6.1元,已接近2018年5-6月的水平,指向市场中部分转债标的的债底保护效应可能已经开始显现,其价格进一步下行的空间不大。虽然当前市场的平均转股价值尚未下行至债底之下,整体机会尚未出现,但对部分较早触发债底保护效应的转债标的来说,其加仓机会值得提前布局。

债底保护带来难得的加仓机会

此前,我们曾对债底保护下的高性价比转债进行了筛选,从过去一周的表现来看,这些高性价比转债的表现明显强于市场平均水平。上周,我们曾按照如下原则对具有债底保护,且正股对转债价格驱动性仍然较强的高性价比转债进行了筛选,具体筛选标准如下:1、转股价值下行至债底保护之下,即平底溢价率<0%;2、转股价值与债底保护的距离不会过大,平底溢价率>-10%;3、价格相对便宜,绝对价格低于110元;4、债底保护较强,纯债价值不低于85元。

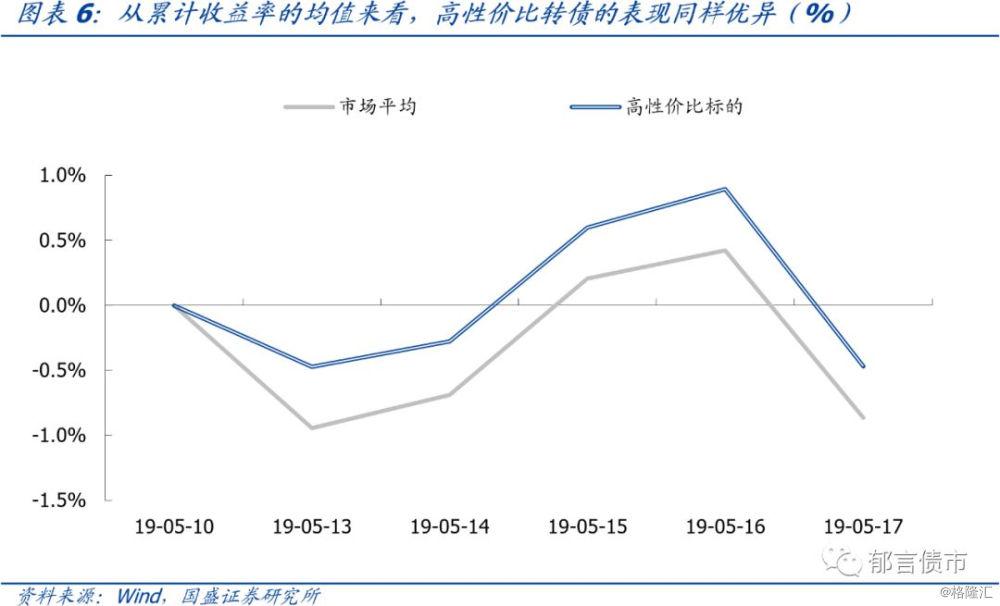

从过去一周的累计收益率来看(累计收益率以5月10日为基期计算)[1],在我们此前筛选的19只高性价比转债中,有14只表现强于市场平均水平,占比高达73.7%,指向按照上述原则筛选的高性价比转债的确有很大机会跑赢市场。从累计收益率的均值来看,这些高性价比转债的表现同样优异,在过去一周中,高性价比转债的平均累计收益率稳定超出市场平均水平。

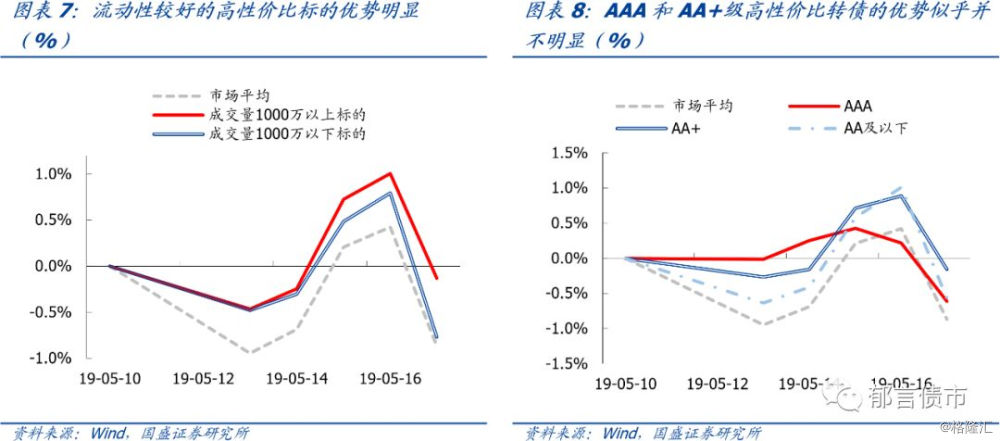

进一步细化来看,在流动性方面,近期交易活跃度较高的高性价比转债普遍具有更强的表现。在我们筛选的19只高性价比转债中,此前20个交易日平均成交量在1000万元以上的有9只,1000万元以下的10只。在9只交易活跃度较高的转债中,仅1只表现不及市场,其余8只单周累计收益率均在市场平均水平之上。而流动性相对较弱的10只只转债中,表现强于市场的有6只,虽然跑赢市场概率仍达到6成,但表现明显不及高流动性标的。从平均累计收益率来看,流动性较高的转债仍然具有明显优势。我们认为,若随后市场出现上行机会,那么流动性较强的转债将有更大机会被优先购入,从而继续享有流动性优势带来的高溢价,使得高流动性转债具有更强的获益机会。

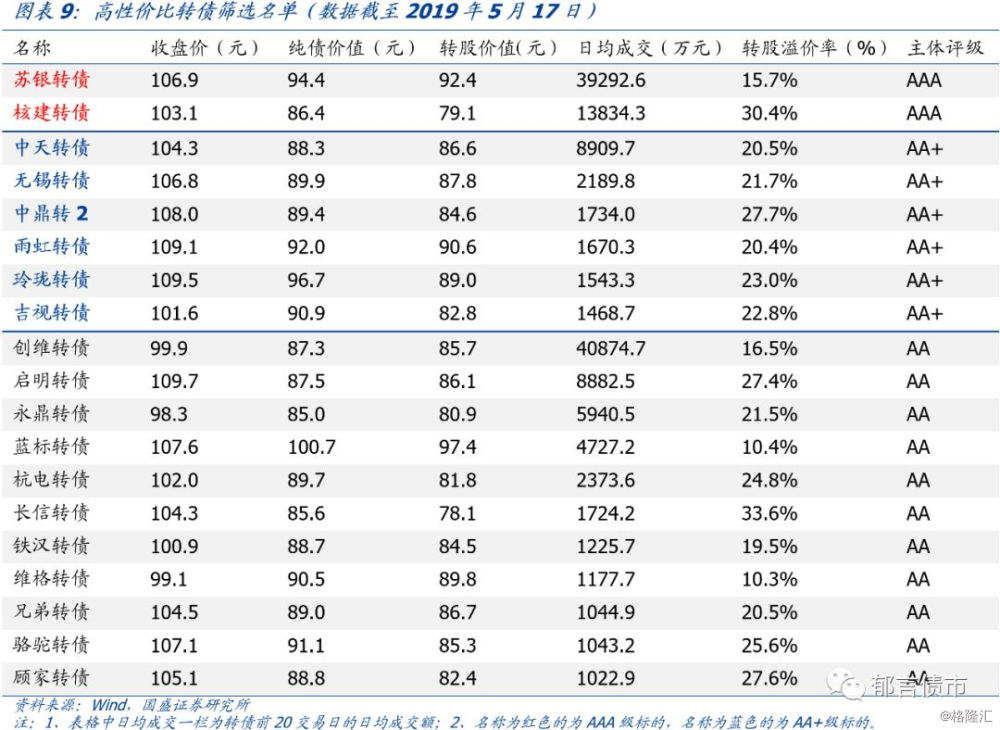

在等级方面,高评级转债跑赢市场的几率更高。在我们此前筛选的19只高性价比转债中,两只AAA级转债均在过去一周内取得了高于市场的累计收益率,5只AA+级转债中有4只表现优于市场,而其他12只低评级转债中,有8只跑赢市场。从概率上看,高评级转债跑赢市场的几率明显更高,但从平均累计收益率来看,高评级转债的优势似乎并不明显。

综合来看,在本篇报告中,我们在原有筛选的基准上进一步纳入流动性和评级信息,对高性价比转债的筛选条件进行细化,以求提高收益机会。结合上述分析,高流动性对转债表现的提升稳定程度明显高于评级,故我们直接将转债的流动性信息纳入筛选条件中,而评级信息则将在后续的筛选表格中列出,为进一步细化挑选提供参考。

债转策略:继续关注高性价比转债的加仓机会

在当前市场不断震荡的过程中,兼顾债底保护和正股驱动的高性价比转债在近期仍然值得重点关注。在此前筛选标准的基础上,我们进一步加入了流动性限制,对高性价比转债的筛选规则进一步细化,并列出转债的主体信用评级提供参考。

完善后的筛选规则如下:

1. 转股价值下行至债底保护之下,即平底溢价率<0%;

2. 转股价值与债底保护的距离不会过大,平底溢价率>-10%;[2]

3. 价格相对便宜,绝对价格不高于110元;

4. 债底保护较强,纯债价值不低于85元;

5. 转债具有较强流动性,此前20交易日日均成交额不低于1000万元。

在目前上市交易的存量转债中,符合要求的标的名单如图表9所示,对于这些转债而言,在债底保护下,其价格上涨的空间明显大于进一步下行的空间,且具较强的流动性,总体性价比较高,投资机会值得关注。[3]具体可再结合个券基本面情况,进行挖掘。

若进一步将上述的第1条件(即平底溢价率小于0)放宽为平底溢价率<10%,即放宽对正股下跌带动价格下跌的容忍度,那么还有如图表10所示的7只转债可以纳入筛选范围。

注:

[1] 筛选日期为5月10日。其中,亨通转债在上周受负面报道影响(现已发布书面澄清),正股和转置价格均出现异常波动,在市场中属小概率事件,故暂不纳入本篇报告的分析范围。

[2] 目的是保证正股反弹后对转债价格的推动作用,若平底溢价率过低,转债价格可能对正股的反弹并不敏感。

[3] 考虑到前期市场中高评级转债和低评级转债在近似转换价值下股性估值水平有较大差异,名单中的高评级主体值得格外关注。

风险提示:

权益市场出现超预期调整。本文提出高性价比标的具有较高关注价值的一个重要前提,是权益市场目前正震荡阶段,不会出现超预期下行。若市场环境迅速切换至熊市环境,那么转债估值可能还将进一步被压缩,导致高性价比转债的价格出现超预期下滑。

转债个券出现意外风险事件。若报告中筛选的转债标的出现意外的风险事件或负面信息,那么将可能导致市场的抛售,从而导致其纯债溢价率下落至远低于市场均值的水平,使得本文筛选个券的债底保护效应失效。