下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年,A股市场可谓是“热闹非凡”。先是OLED、工业大麻等概念被热炒,再是人造肉、氢能源等题材被追捧,一夜之间,热点仿佛如雨后春笋一样纷纷爆发出来。

这不,昨日晚间,又有两家上市公司准备追逐“热点”,发布公告表示要布局氢能源项目,抢滩氢能源市场。

具体来看,其中的一家公司是中泰股份(300435.SZ),其在公告中表示为了推进公司在氢能源行业的发展,公司拟投资设立全资子公司“杭州中泰氢能科技有限公司”,注册资本为3000万元;另一家公司是开尔新材(3000234.SZ),其准备以自有资金3000万元对上海舜华新能源系统有限公司增资,增资完成后该公司将占舜华新能源注册资本比例为10%。

此外,在氢能源概念受到追捧之际,除了以上所说的布局氢能项目的公司之外,A股市场已有不少上市公司开始涉足氢能业务。据同花顺数据统计显示,目前有多达59家上市公司头顶氢能概念。

那么,在这股氢能源“热风”之下,又隐藏了哪些有意思的点呢?

“朝阳特征”显著的氢能产业

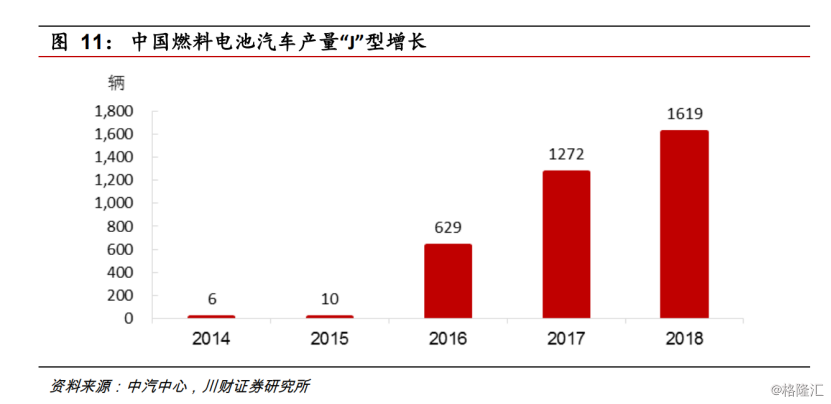

近年来,受益于政策支持,中国燃料电池汽车产量呈“J”型增长,2017全国燃料电池汽车产量达到1272辆,2018年是燃料电池汽车商业化运营的元年,产量跃升至1619辆,燃料电池汽车产业开启以补贴为基石的内生性增长时代。

(资料来源:wind)

但值得注意的是,由于二氧化碳的排放、化石能源的枯竭以及环境污染等因素影响,迎来“增长时代”的燃料电池便迫切地需要找到一种可持续发展的燃料。在此之际,因燃烧热值高,清洁无污染等特点的氢能便一举成为最理想的能源形式。

此外,还有一点需要指出的是,目前新能源汽车主流的是三元电池和磷酸铁锂电池,虽然这类汽车在行驶过程中不产生任何污染,但是在制造、电池回收等过程中会导致不少空气及环境污染。所以从另一个角度来看,发展氢能源汽车也是对于目前新能源汽车行业格局的一种补充。

至此,伴随着燃料电池的不断增长,氢能产业也迎来了属于它自己的发展机遇。

首先,来看看来自于政策方面的“红利”。

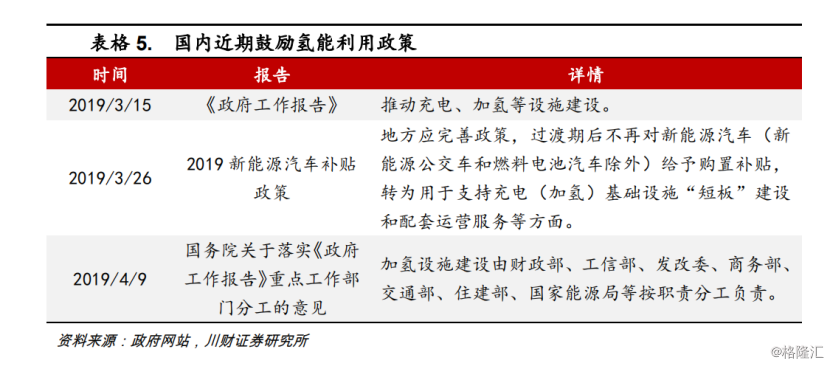

2019年以来国家政策从各个层面大力支持氢能产业的建设,具体如下:

3月15日,国务院新闻办就2019年《政府工作报告》的修订情况进行解读,在推动消费稳定增长部分,补充了“推动加氢设施建设”的内容;

3月26日,财政部等四部委印发了《关于调整完善新能源汽车推广应用财政补贴政策的通知》,在其他新能源车型补贴作大幅下调时,继续对氢燃料电池汽车保持高额补贴支持;

3月28日,李克强总理在亚洲博鳌论坛提出要加快发展氢能源等新兴产业。

而在这个背景下,全国各地也在“快马加鞭”出台各种扶持政策,布局氢能产业。据不完全统计,广东、河北、上海、山东以及海南等10多个省、市开始加速推动氢燃料汽车产业的发展。

由此,伴随着各项扶持政策出台与落实,氢能产业的发展环境逐渐变的愈发完善,行业进入高速成长期。

其次,需要指出的是,氢能作为我国未来能源结构的重要组成部分,其广阔市场空间也使该行业成为众人口中的“朝阳产业”。

据《中国氢能产业基础设施发展蓝皮书(2016)》预计,到2020年,中国氢燃料电池车辆将达到1万辆;到2030年,氢燃料电池车辆保有量将达到200万辆,占全国汽车总产量的比重约5%,氢燃料电池汽车产业产值有望突破万亿元大关。到2050年,氢燃料电池汽车产业市场规模将达到4万亿元。

而综合以上种种因素可知,此次这股氢能源“热风”的形成可谓是“有备而来,其根本原因就在于氢能背后的万亿级产业规模。

行业背后的投资机会

前文已经提到过,在众多利好因素的刺激下,有不少的上市公司争相涉足氢能产业,准备抢食这个万亿市场的氢能“大蛋糕”。

那么,值此之际这个行业又具有哪些投资机会呢?

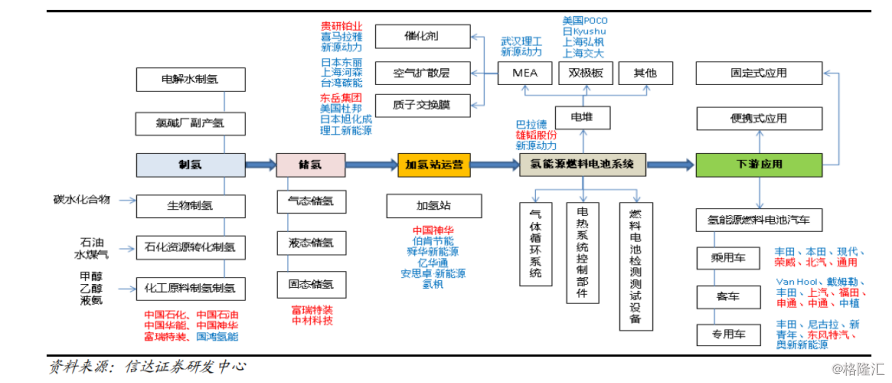

据公开资料显示,氢能源主产业链包括上游氢气制备、氢气运输储存、中游氢燃料电池、下游氢能源燃料电池应用等多个环节。

一般来说,氢能源主产业链的上游氢气制备则包括氯碱工业副产氢、电解水制氢、化工原料制氢、石化资源制氢和新型制氢方法等多种途径;氢气储存则包括气态储氢、液态储氢、固态合金储氢三种方式,氢气运输包括罐车运输、管道运输等方法途径。

而在这个板块中,有不少专注涉足于这个领域的企业可以关注。比如说,在制氢这个具体环节中,相关公司则包括富瑞特装、中国神华及国鸿氢能等公司;在氢气压缩机这个环节,伯肯节能算一个;在加氢机这个环节,厚普股份算一个;而加氢站运营则包括中国神华、中国石化、中国石油、中国华能等公司。

下面我们就列举一家身处于这个板块的公司,看看它的成色究竟如何。

例如,厚普股份成立于2005年1月7日,于2015年6月11日在深圳证券交易所创业板上市。目前其已逐步形成了六大业务板块,和氢能源有关的主要是新能源充装整体解决方案板块,该公司已经可以量产35MPa加氢机。由于其主营业务是做CNG与LNG加注设备及零部件生产销售,因此公司转型做加氢设备有一定优势。因此,此前厚普股份也受到市场的极度热捧,2月以来,最高涨幅达226%,后有所回调,至今依然累计上涨了131%。

(行情来源:富途证券)

再来看氢能产业链的中游板块,这个板块主要是指氢燃料电池涉及质子交换膜、扩散材料、催化剂等多种零部件和关键材料。

在这个环节中,做质子交换膜的公司则包括以下几个公司,如三环集团、东岳集团、东方锆业、同济科技、理工新能源;做催化剂公司则包括如下:贵研铂业、新纶科技;而做储氢罐的公司,则有中材科技、富瑞特装、京城股份、北京科泰克等公司;电池系统/电堆方面,则有南都电源、大洋电机、德威新材、尤夫股份、雄韬股份、潍柴动力等公司。

值得一提的是,在这个环节中,有一家公司的布局引人注意,它就是雄韬股份。据悉,其成立于1994年,于2014年在深交所上市。目前该公司以把氢燃料电池视为战略发展方向之一,在氢能产业链上已完成制氢、膜电极、燃料电池电堆、燃料电池发动机系统、整车运营等关键环节的卡位布局,是中国唯一具备国产化氢能燃料电池完整产业链的公司。

其次,氢能源产业链的下游则是氢燃料电池应用,主要分为三大场景:便携式应用场景(主要在户外辅助充电设备、军用等)、固定式应用场景(主要在家用燃料电池、通信基站备用电源、不间断电源等)、交通运输应用场景(主要在氢燃料汽车)。

在这个板块中,主要包括以下几家企业,例如:上汽集团、中通客车、宇通客车、福田汽车、金龙汽车。

值得一提的是,在整个氢能源产业链投资布局中,有一种投资的“声音”最为强烈。有业内人士认为:

“氢能源电池最大应用场景在于交通运输,预计氢燃料电池商用车市场会最先爆发。而对于氢能源燃料电池,未来的机会主要有两个,一个是有技术壁垒的核心零部件或环节,如质子交换膜和空气扩散层、催化剂;另一个是配套服务,如性价比高的氢气提供环节。”

小结

文章的最后,说一句“提示风险”的话。

虽然从长远来看,氢能产业拥有万亿级规模,前景十分广阔,但短期来看,该行业尚处起步阶段,未来还需要有较长时间培育才能进入盈利期。而在这个过程中,“飞得”越快也不一定是好事,期间蕴藏的风险也需要仔细警惕。

因此,在这一波氢能源“热炒”之际,希望诸位炒股需谨慎,且行且珍惜。