下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:硅兔君

来源:硅兔赛跑

2018下半年开始,5G突然成了超级热词。

那么,5G到底有多火?

看数据:

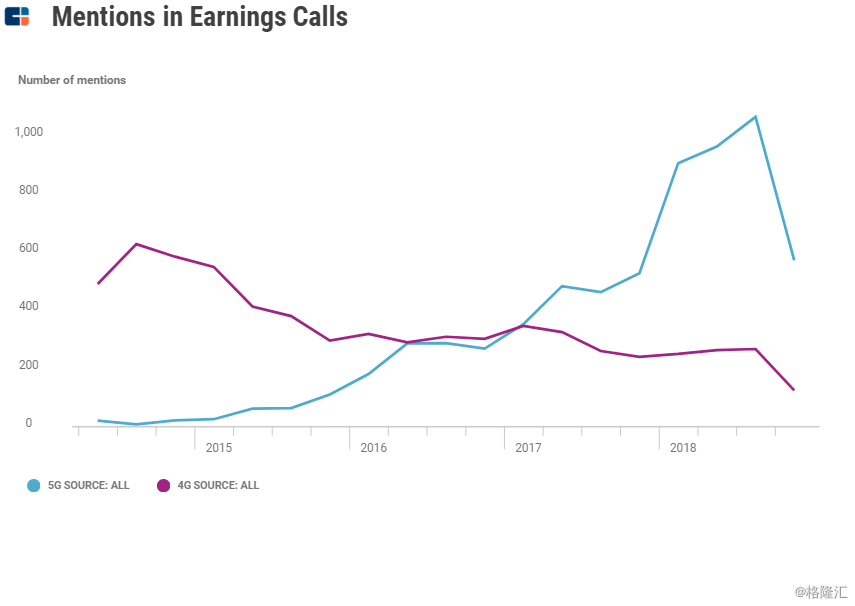

2018第三季度,全美公司财报电话会中提及“5G“的次数超过1000次,相比2017第四季度,增长了100%;

美国四大运营商,Verizon、AT&T、Sprint、T-Mobile财报中平均涉及5G 28次;

芯片制造商高通,将5G视为复兴计划核心,反复提及,多达38次。

看展会:

1月份CES,高通、英特尔,打出巨大的5G旗号,手机、芯片摆在展区中心;

2月份MWC,世界各国运营商拿出自家5G商用计划,智能手机厂商比拼下5G手机;

在这些世界级科技展会上,5G成为当之无愧的主角。

口号喊得响,风口来得快,5G离我们到底还有多远?在美国,对这个问题最简单粗暴的回答或许就是:理想正在照进现实。

美国消费者对5G的认知程度之低,超出你的想象。

PCMag最近开展了一项调查,访问了2500名路人对5G的看法。结果令人大吃一惊。

81%的路人表示,不知道啥是5G;

83%的路人表示,没体验过5G;

17%的路人表示,正在使用5G,其中家用5G用户占8%,手机5G用户占9%。

但是,请注意,9%这个数字有问题!

因为,现阶段,美国还没有真正意义上的移动5G网络…

现有的5G Wi-Fi”、“5G Evolution”都不是真正的5G。

搞混概念,不是消费者的错,而是运营商在盘算自己的小九九。比如AT&T,最近将部分用户手机上显示的信号升级为“5G E”,但换汤不换药,用户实际还在用4G网络。

问题来了,运营商们雄心壮志,大手笔投入数十亿美金争取早日实现5G,但实际情况却是,大部分消费者不懂,小部分消费者用的糊里糊涂。

运营商口中的、媒体报道里的5G,似乎与现实中的脱节了?剥离关于5G的美好想象,现实中的5G发展到哪一步了?

1. 构建5G信号网络是第一步

最早实现商用5G服务的是运营商Verizon——去年10月1日,Verizon宣称在美国4个城市推出了5G Home服务,通俗点儿说,也就是家庭宽带服务。Verizon通过基站发射5G信号,用户在家庭中通过CPE设备、再通过WiFi路由器,连接家中的上网设备。

然而,Verizon的5G 服务还是有相当大的局限性:一没有移动属性,二属于非3GPP标准的5G,多少有点儿为了“上头条”而抢先一步的意味。

果然,隔壁的美国运营商老大AT&T看不下去了,紧随其后在12月21日宣布于美国12座城市率先推出“5G+”服务,并且是正儿八经3GPP标准的5G。

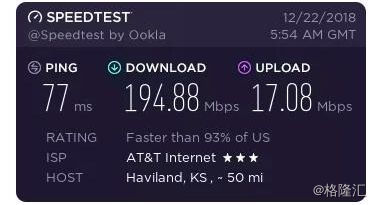

不过,AT&T的5G+服务目前槽点也不少。

一方面由于缺少能直接使用5G的手机终端,用户仍然需要通过类似WiFi路由器的移动设备来实现连接。另一方面AT&T最近还遭遇了一批“技术宅”的置疑。这群用户亲测网速后发现,AT&T的5G+与4G速度并没有明显区别,场面一度十分尴尬。

(上面那张图是AT&T的5G+网速,下图是4G……)

T-Mobile和Sprint分别是美国第三和第四大移动运营商,这两家眼下在谋划合并为New T-Mobile,合建5G。利用T-Mobile的600MHz低频段做覆盖层、毫米波高频段做高容量层(热点),利用Sprint的2.5GHz中频段做容量层,建设成一张美国史上最广覆盖、最高容量的移动网络。

总体而言,目前美国走在最前面的AT&T所提供的信号离真正的5G还有一步之遥。业界普遍认为,5G信号网络的铺设完善或许需要10年。

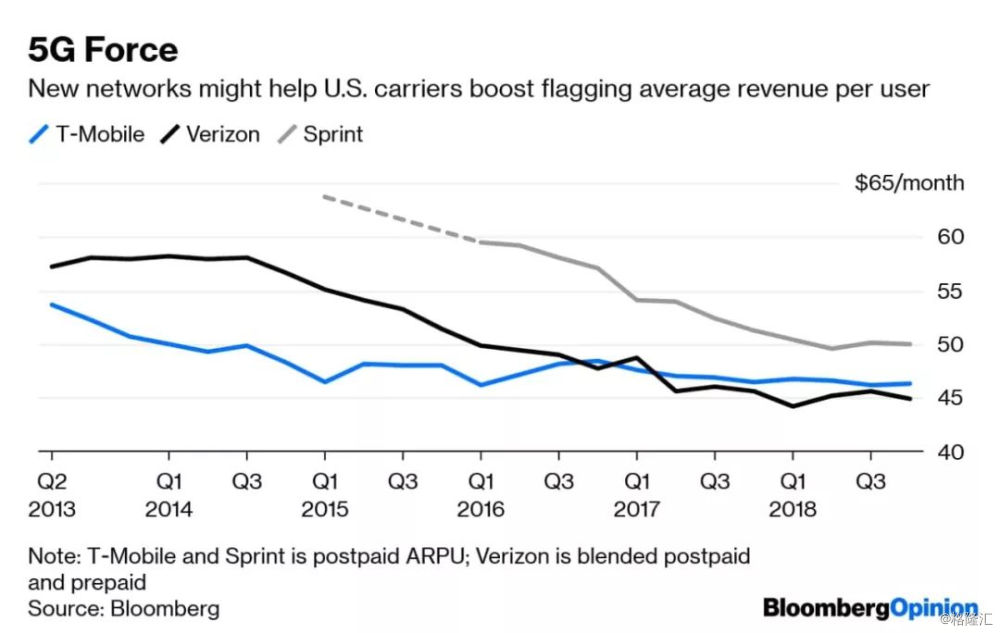

出于自身利益考量,运营商积极推进5G服务。

对于运营商来说,服务用户的利润空间逐渐缩小,5G服务将是抬高服务价格、降低服务成本的契机。

首先5G服务合约的价格有可能达每月100美金,同时,目前的娱乐方式——观看视频内容,消耗大量的数据流量,对运营商来说,用5G网络传输内容的成本仅为4G的一半,这样,在服务价格提升的同时,服务成本降低了。

但5G不是运营商的独角戏,想要唱好这台戏,芯片制造厂商、设备/应用开发厂商缺一不可。5G芯片承担驱动设备运行的重任。

2. 5G芯片是一个庞大的家族体系

以高通、博通和英特尔为代表的厂商拥有足够强大的芯片技术实力底蕴,在国际市场中具有相当的话语权,有望成为5G芯片领域的三个最大赢家。

首先是高通,它家在2018年12月就推出了全球首款5G 商用芯片骁龙855 ,内建4G 通讯技术,再外挂骁龙X50 5G调制解调器。

今年2月19日,高通又发布了第二代5G调制解调器Snapdragon X55。这款调制解调器不仅支持5G连接,还可以与4G以下的旧网络兼容,解决了上一代X50的局限;预计会在2019年底投入商用设备。

作为当下最先进的蜂窝调制解调器,SnapdragonX55再次捍卫了高通处于5G芯片“鄙视链顶端”的地位。

相比之下,英特尔在5G芯片上的迭代速度似乎要“慢悠悠”一些,却也不容小觑。

和高通、博通不同,英特尔的自我定位是“端到端”的5G解决方案提供商,被不少业内人士亲切地称为“5G全家桶套餐”。

目前英特尔已经有两代5G基带芯片,分别是XMM 8060和英特尔8161,不过最快也要在下半年才能被手机商用。

在刚过去不久的2019 MWC展会,英特尔还向外界解开了其面向无线基站的10纳米5G芯片Snow Ridge的神秘面纱,并宣称该芯片将于今年下半年投产,2019年底上市。目前,Snow Ridge已经获得了AT&T、爱立信、诺基亚、日本乐天、索尼、华纳兄弟等客户的采用。

可想而知,未来的大部分基站将会采用英特尔芯片,英特尔的“5G全家桶套餐”也将会是大量用户绕不开的5G初体验。

至于另一家通讯芯片大厂博通,其一直以来的强项是销售Wi-Fi、蓝牙以及蜂巢式网络等领域的通讯芯片,在智能手机产业链的上游占据了不可撼动的重要地位。

近年来,博通紧跟趋势研发了支持第六代 Wi-Fi协议 802.11ax的芯片,在 2017年发布 BCM43684/43694/4375。802.11ax在理论无线速率方面平均吞吐量能达到 802.11ac 标准的 4 倍。

博通的财报数据显示,2017年其主要客户苹果公司就为博通的无线通信业务贡献了 65%以上的收入,可谓是保障博通在未来会继续受益于5G技术红利的定心丸。

随着 5G 时代到来,手机使用的通讯频段更多,对滤波器(特别是 BAW 滤波器)复杂度和需求数量将大幅增加。2005 年,博通公司就已经高瞻远瞩地收购了英飞凌 BAW 滤波器业务,为目前的技术打下基础。截至 2018 年,博通在BAW 滤波器领域占据了全球 56%的BAW市场份额,预计将迎接下一轮的市场强劲增长。

3. “万物互联”解锁5G工业应用价值

已经有很多关于5G时代秒下视频、无卡顿直播、超流畅游戏的美好想象,除此之外,5G最令人兴奋的点可能在于实现“万物互联”。

4G网络下,接入的设备无外乎手机、电脑和少量IoT设备,每平方千米4G网络最多只能支持2000台设备。

而5G时代,可接入的设备种类将无法计数。

芯片、传感器、摄像头…基本上,我们生活中所有的电子设备都可接入5G网络。并且,同样面积的区域内,联网设备数量将多达百万台。Ericsson AB预测,2024年,将有220亿台设备接入5G网络。

“万物互联”也将解锁5G网络在工业级应用层面的巨大价值。

目前,有一种共识是,5G网络可在工业生产中发挥最大效用。甚至,工业级5G应用或许会走在消费级应用前,催生5G技术爆发,加速其落地应用。

5G网络下,工厂可将芯片安装至每台机器中,监测其运转情况,及时维修;

农业领域可普遍应用传感器装置,掌控家禽家畜的健康状况;

医疗领域,远程手术或将成为现实,医生可在地球另一端,控制机器臂进行手术。

质量监测设备、机器人、AR设备… 接入5G网络,服务信息、运转数据,一切变得更加透明、更加智能。

5G也将释放IoT设备的真正潜力,节省电池功耗,将电池寿命从1年延长至10年,实现全天候、不受空间限制的互联,这些都将唤醒IoT设备的更多应用可能。

4. 5G之争,没有硝烟的“暗战”

5G发展中,关键性、不可忽视的一股力量是政府。

3G通信,欧洲主导。

4G通信,美国掌控。

5G之争已来,这是场没有硝烟的战争。

2000年前后,美国掌握4G发展主动权。2010年前后,全国运营商开始提供4G网络服务。网络服务质的改变,为新应用和服务诞生创造了沃土,比如我们今天耳熟能详的Facebook、Instagram、Snapchat、Netflix、Uber、Airbnb… 同时,正是有了4G,才让智能手机有了用武之地。

掌握4G主动权,开启了美国领先的移动时代。据研究,美国的4G优势,为国家创造了1250亿美金经济效益,创造了210万工作岗位,相当于新增84%工作机会。

发展5G,背后是相同的道理。

美国CTIA(美国无线通信和互联网协会)调查显示,目前中国、韩国、美国是5G布局中的先行者。

从运营商层面看:

去年10月起,美国四座城市接入Verizon 5G网络,AT&T预计将在12座城市铺设移动5G网络服务。T-Mobile和Sprint的5G网络将在今年年中投入使用。目前,中国最快将于2020年支持5G网络。

从基建层面看:

中国铁塔集团承建5G网络基建,据其推算,中国将在3年内即2023年实现全国范围内5G网络的覆盖。

相比较,美国5G网络的基建工程量更大,耗时可能更长。

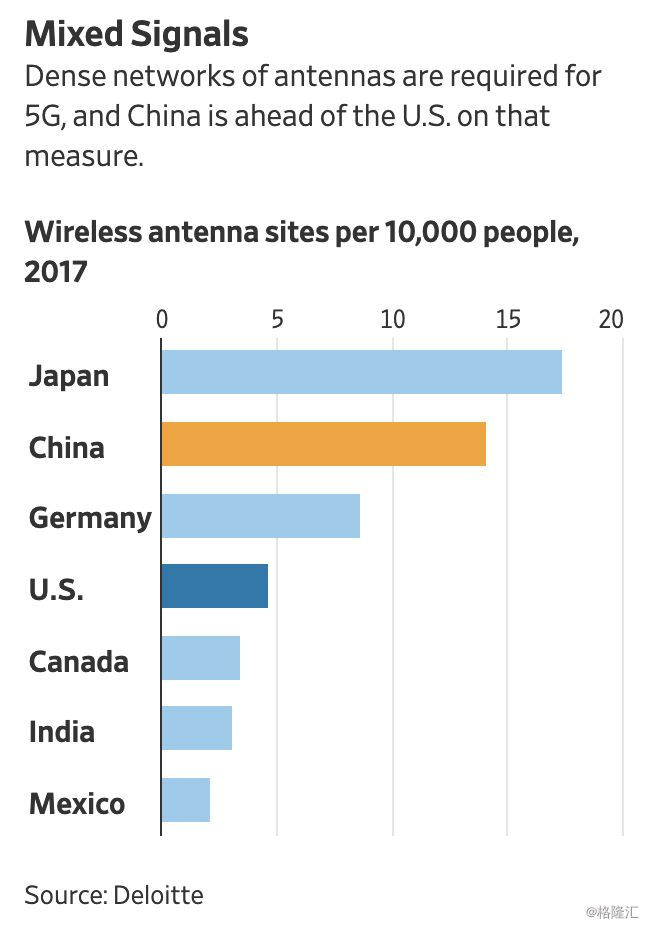

中国运营商大概率上将在3G和4G基础上,延展5G基础建设。但美国运营商AT&T和Verizon计划采取的网络铺设方案,需要的基站数量是4G时期的三至四倍。美国运营商需要跟每个城市谈合作,目前已有几座城市透露出拒绝的意思。

另外数据显示,2015年以来,中国新建35万座基站,美国新建数量少于3万座,中国建设基站的速度是美国的10倍。

平均下来,中国每万人拥有14.1座基站,美国则是每万人拥有4.7座基站。

而基站数量,与5G网络息息相关。

从芯片层面看:

据IPlytics提供的数据,截至2019年2月,华为共拥有1529项5G标准的必要专利,居全球首位,如果算上中兴和OPPO,中国目前共持有全球36%的5G标准必要专利,是4G专利占比的两倍多。美国高通和英特尔,仅持有14%的相关专利。

但是,美国企业在前几代的通讯技术里占据了制定标准的绝对话语权,中国目前的5G产业始终还是难以绕开以高通为代表的核心专利,比如高通在5G基带和控制上的专利质量优势突出。

此外,芯片研发的竞争同样激烈。在5G芯片技术能力的积累和制造上,中国企业相比美国还有很长的路要走。

英特尔的X86和英国的ARM架构,是目前芯片设计领域的两大标准,要想完整地参与芯片设计,就必须取得这两家公司的“通关秘籍”;同时,智能终端芯片行业目前能够生产CPU的厂家主要有三星、联发科和台积电,但它们的芯片制造设备都依赖于荷兰的ASML控股公司。在ASML严格控制设备供给的情况下,中国企业长久以来一直无法买到当下最先进的芯片生产设备。

5G这场战役才刚刚开始,拼完网络搭建速度、网络覆盖范围、芯片制造能力,不能漏掉应用这一终极目标。

如果定义这场战争的终点,或许是完成全国网络基础设施的全面升级,在5G网络基础上创新面向消费和企业的应用服务,并向全球输出。

从这个意义上,美国在4G时代,应用和服务持续创新的传统或将延续到5G时代,铺设完整网络仅是第一步,“灵活创造、大胆创新,同样重要。”

总体来看,5G时代的脚步已经近了,但中美两国的消费者离5G技术的真正落地商用都还有一段距离。这场由产业链多方逐鹿的激烈战役,才刚刚打响。