下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这些天,上海仁济医院医生被警察拷走的事情引起了世人关注,人民日报都出来点评。

这个事件极为特殊。

病人一天之内,来回N次缴费、N次检查、N次排队,这种内心的焦躁,经历过的人自然懂;

医生牺牲休息时间给患者治病,还要维持诊室秩序,既是医德的体现,也是责任心的体现;

警察为解决争端,强行带走医生,虽不合情,却也合法。

但君临的关注点不在事件中的医生、患者和警察,而是医院。

上海交大附属仁济医院成立于1844年,仅次于广州中山大学孙逸仙纪念医院,是中国历史第二悠久的西医院,也是目前综合实力在全国名列前茅的三甲医院。

然而,就是在这样的一所著名医院,却没办法优化收费、诊断流程,也没有处理好患者排队的问题,还需要让一个全国顶尖又口碑甚好的胸外科医生在工作期间去处理患者插队的事情。

其实这也不是仁济医院的错,而且君临相信仁济医院在管理方面已经是属于上乘了。

事件背后,本质上是我国医疗资源匮乏和医院管理体系总体不完善的问题。

君临不想用医疗资源分配不均来定性,因为在全中国,所有地方医疗资源分配都不足,即便是中国医疗资源最多的帝都,现有的资源如果只给拥有北京户口的人用,也不够。

既然都不够,去强调分配不均意义也就不大了。

正如一位医生所说:

“每次看到所谓国内医疗资源不平衡的说法,我就只能苦笑,不知道评价一个侏儒四肢和躯干分布不平衡是善意还是讽刺。”

也正因为医疗资源,特别是优质医疗资源的匮乏,导致大医院每天都面临着成千上万来自全国各地治病心切的病人,这非常考验大医院的管理体系。

要把病人、医生、挂号、医保、药品采购和发放、库存、检查、检验等等繁多的人员和环节都梳理得井井有条,很有必要,但也很难。

这个时候,有一类公司就很关键了,他们能够帮助医院、特别是面临超级复杂运营情况的三甲医院提高运营管理水平和效率。

比如医疗信息化领域的卫宁健康(300253),还比如,我们今天要说的润达医疗(603108)。

1

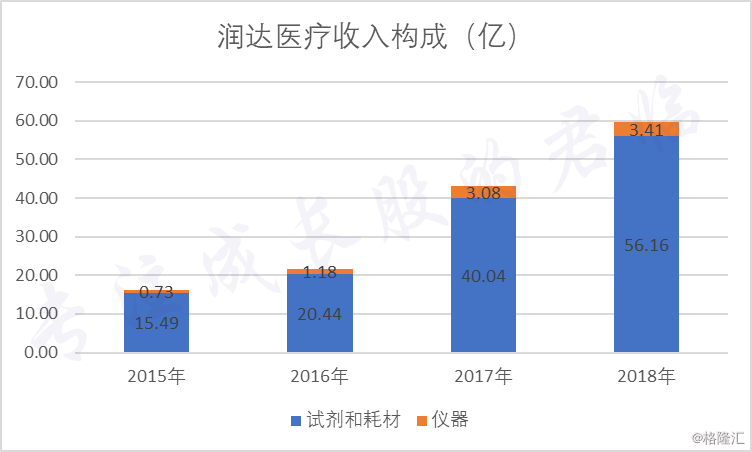

翻开润达医疗的年报,它的收入来源非常简单,第一类是试剂和耗材,第二类是仪器。

从收入占比看,历年试剂和耗材占比都在94%左右。

而且,它的这些产品绝大多数也不是自己生产的,只是一个中间商,看上去活脱脱的一个医药流通企业。

数据来源:Choice

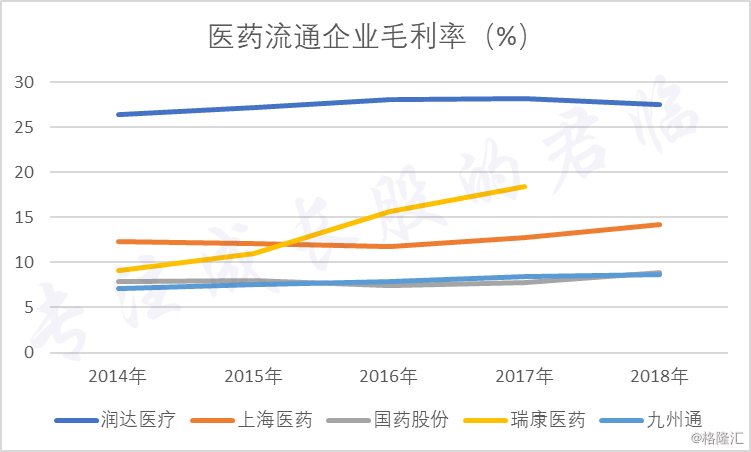

医药流通企业在A股有不少,比如上海医药(601607)、国药股份(600511)、九州通(600998)、瑞康医药(002589)等。

但是仔细看这些企业的毛利率,会发现问题。

数据来源:Choice

润达医疗处在领先地位。

一般而言,毛利率明显高出同行的企业有两种可能,第一种是财务造假,第二种是绝对龙头。

如果是第一种,君临就不会介绍了,但第二种也显然不是。

润达医疗70亿的市值在上市医药流通企业中排名中下,上海医药完全可以碾压。

润达医疗到底是啥情况呢?

润达医疗实际上属于体外诊断(IVD)流通企业。

所谓体外诊断,就是医院把患者的血液、尿液、组织等等体内提取物在实验室进行各种检测,以确定患者身体是否健康或者得了哪种疾病。

体外诊断行业在医疗领域极为重要。

临床诊断80%左右的信息来自体外诊断,而其费用占总医疗费用的比例不到20%。

虽然在总的医疗费用中占比不高,但是由于使用场景和频率很高,其市场总规模依旧非常可观。

历年情况来看,体外诊断占总的医疗器械市场规模的比例在13%左右,在所有分类中位列第一。

2017年全球体外诊断市场规模超过600亿美元。

Allied Market Research预测,未来几年内全球体外诊断行业年复合增长率约5%,预计2020年达到747亿美元。

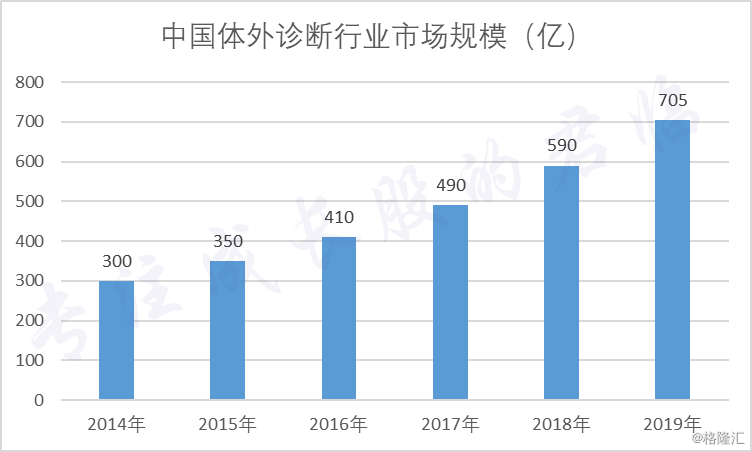

中国体外诊断市场同样彪悍。

数据来源:公开信息整理

而且根据不可避免的大自然规律,中国市场的增速远超全球平均,Kalorama Information《全球IVD市场(第10版)》报告预计,中国体外诊断市场2016-2021年复合增长率为15%。

另外,目前中国人平均每人每年用在体外诊断上的钱不足5美元,水深火热中的美帝人民超过60美元,日本和西欧人民也都超过30美元,全球平均在9美元左右。

这个差距一方面说明我国人民身体好,不需要检查,一方面也表明我们的潜力确实很大,毕竟多做点检查,以最低的成本了解身体状况不是坏事,资本主义也不是没有好东西。

可见体外诊断是个非常大而且非常有潜力的行业。

也因此这个市场成为兵家必争之地。

仅仅在A股,相关企业就接近20家,比如迈瑞医疗(300760)、迪瑞医疗(300396)、安图生物(603658)、迈克生物(300463)等,当然还有润达医疗。

不过再对比一下这些企业的毛利率,又发现润达医疗成为垫底的那个。

数据来源:Choice

原因在于,其他企业以自研为主,而润达是以贸易,也就是体外诊断流通为主。

润达医疗是体外诊断流通行业的龙头。

体外诊断需要用到各种仪器、检测试剂、耗材(清洗液、样品杯、比色杯等)等等物品。

润达医疗的主要业务,就是从世界上比较大的体外诊断产品供应商,如强生、罗氏、雅培、西门子等等企业购买产品,然后卖给国内二级及以上医院的医学实验室(主要是医院的检验科,又称临床实验室)、第三方医学实验室、体检中心、疾控中心和血站等其他医疗单位所属的医学实验室。

2

体外诊断流通是一个非常分散的行业,即便是润达医疗只有70亿的市值,都已经是龙头了,可见其潜力之大。

熟悉君临的人都知道,君临一般不太关注二道贩子,毛利比厂家低、又经常受上游大供应商的欺负,没啥技术含量。

不过,身处体外诊断流通行业的润达医疗倒可以说是不一样的烟火。

虽然刚才说了,国内光体外诊断行业的上市公司就有很多,但是,他们的市占率很低。

背后的原因是体外诊断体系的复杂性。

体外诊断关联的学科非常多,生物化学、遗传学、分子生物学、分子影像学、细胞学、免疫学、微生物学等等,还要用到声、光、电、计算机、机械等相关技术和原理。

此外,体外诊断的分类也很多,如果按照检查方法分,有免疫诊断、分子诊断、生化诊断、微生物诊断、血液诊断、POCT(床边诊断)等等。

中国目前涉及到的体外检测项目大约有1600多个,而美国超过4000个。

要把多个学科揉到一起,然后制造出一种准确度、稳定性高的设备和试剂不是易事,如果要覆盖多个的诊断方向以及大量的诊断项目,难上加难。

以罗氏、丹纳赫、西门子、雅培等为首的10大体外诊断巨头多年来牢牢把持着全球接近80%的市场,特别是罗氏一家就占了20%,简直惨无人道。

我们中国的企业加起来,份额不到全球的5%,而且还都是以低端或者有可能被巨头淘汰的项目产品为主。

在国内市场,前5大企业占据约40%的市场份额,总体国外公司占据约55%的份额,中国600多家企业占据另外约45%的份额。

国外巨头在我们国家是1打50的状态,而且在三甲医院,根本就没有国内企业的事儿。

国家卫计委数据库显示,截止至2017年底,共收录5472家医院,其中三级医院1151家(三甲医院705家),二级医院4321家。

其实,国内还有超过2.5万家没有被卫计委收录的各类公立和民营医院,以及接近百万的基层卫生机构。

如果把二级及以上医院笼统地称作大医院,会发现,大医院在所有医疗单位的占比不过0.5%,但是他们却能贡献大部分利润。

大医院不差钱,他们对诊断产品的核心要求只有三个:全面、稳定、精准。

只要满足这三个要求,钱不是问题,于是少数的几家国外巨头用高出国内同行5倍甚至更高的价格,向国内大医院销售产品。

而我们国内的企业,则要吭哧吭哧地去开发看似市场庞大,但是极度分散又利润微薄的低端市场。

虽然也有诸如迈瑞医疗、迈克生物、安图生物这样的国内领跑者,但是总体实力还是无法比及国外巨头。

还有种现象也在加大国内企业的压力。

国内企业经过多年的发展,在生化诊断试剂领域占据了绝大多数的市场,但这也是一个受制于人的成绩。

诊断试剂是和诊断设备搭配使用的,通常诊断设备分为封闭式和开放式。

封闭式设备就是设备和试剂只能用同一家的,开放式设备就是实际和设备可以不是同一家。

此前体外诊断设备开放式与封闭式的比例为7:3,这给了国内试剂厂家机会。

而且由于生化试剂门槛比较低,所以国内厂家得以凭借更高的性价比为国外设备配套,进而取得了生化诊断试剂的绝大多数份额。

但目前的趋势是,国外巨头的封闭设备越来越多,这势必会挤压国内厂家来之不易的市场。

考虑到做自研的企业过的也没那么好,那么流通商倒也不能算差。

润达医疗、塞力斯(603716)等就吃这口饭。

润达医疗作为入行20年的老司机,立足上海,在经济发达的华东区做的风生水起。

由于其渠道能力强悍,国内龙头也愿意让它帮忙打开销路。

润达目前拥有35000-40000 多种规格的产品,远超任何同行。

3

但润达一直以来也有自己的苦恼。

第一,流通企业终归是流通企业,毛利低是永恒的,实际上它的流通业务毛利只有8%左右,跟普通的医药流通企业没啥两样。

第二,市场过于分散,竞争过于激烈。

如果永远只是做一个单纯的流通商,能赚钱,但大家比的无外乎就是谁的冷链物流更好、谁的价格更便宜、谁的产品更全,没有更好的前途。

于是,润达进行了两个方向的拓展。

第一,是为客户提供集约化综合服务。

第二,是兼并收购,然后复制成功模式,扩大规模。

而它为客户集约化综合服务这一点,也成为它最与众不同的一个特征,也是其毛利高于一般流通企业的原因。

润达的绝大多数客户都是二级及以上医院的检验科,也就是医学实验室。

基础业务当然就是供货,润达的优势就是东西又好、又全、还便宜。

中国名义上有1600个检查项目,但是一般的三甲医院能有600个就不错了,润达可以帮助它们多开500多个!

这就巩固了大医院的优势。

除此之外,润达还帮助医院对检验科/实验室进行设计、改造、装修,让这些实验室硬件和布局更加符合现代化医学实验室的标准。

硬件和布局还只是实验室的外在,内在的运营管理和服务更为重要,如何让检验科多省钱、多赚钱,提高效率,并且给患者提供更多的服务,这决定了医院检验科能否实现从普通到优秀的跨域,润达可以提供相关信息化管理服务。

润达的信息化管理服务有三部分。

第一部分是实验室信息管理系统(LIS),应用于检验科的日常运营,比如把病人的各项检测结果形成统一报告。

第二部分是支持运转系统。

内容比较细,也比较杂,比如标本接收、文件管理、检测信息形成报告、绩效考核、部门沟通等等,简单说就是把检验科所有的数据电子化。

第三部分相当于一个科研试剂的B2B电商平台。

所谓的管理系统,其实就是信息管理软件,而且聚焦的点都是很小的细节。

过去,这些细节的操作都是由人工去处理,各种记录、物料、数据、采购等等需要抽调医院、检验科的工作人员人工完成,费时费力,还影响正常的工作。

这些问题是医院检验科长久以来的痛点或痒点,但是从来没有一家企业会专门针对检验科进行管理系统研发,就连主打医疗软件的卫宁健康都没有注意到这些犄角旮旯的需求,润达医疗是检验科的大救星。

用他们自己的话说就是:想院长之所想。

很多人不知道的是,检验科一直都是国内医院的创收大头之一,而随着药品零加成的实施,医院将没有办法通过药品盈利,也必然将更加依仗检验科创收。

前文我们提到体外诊断的费用只占医疗总费用的20%,换句话说医院检验科的收入大约是总收入的20%,但请注意,这个比例是全球平均,我们国内只有10%左右。

即便如此都能为医院贡献很多利润,如果是达到国际平均水平那还了得?

如果一方面提高收入占比,另一方面还能提高运营效率,你要是院长你能不愿意?

润达的工作把院长整的明明白白,所以它的300多个集约服务医院客户没有一个流失!

到位!

4

接下来再说兼并收购的事情。

这是润达不得不做,又容易被诟病的点。

润达的大本营是华东地区,这是一个非常优质的市场,但并非全部的市场。

所以必须要走出去。

另外,润达也希望能够更多地进入上游高毛利的研发领域。

要实现以上两个目的,最简单的方式就是收购其他优质企业。

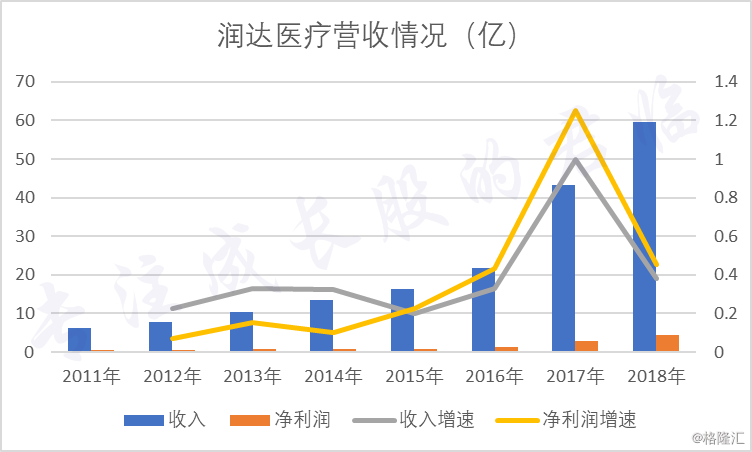

润达医疗自2016年和2017年进行了7次并购,总耗资约30亿。

而且2018年底,还有一个一次收购5家公司的计划,被证监会大笔一挥给否了。

数据来源:Choice

兼并收购的好处是营收和净利润都快速增长。

当然也有坏处。

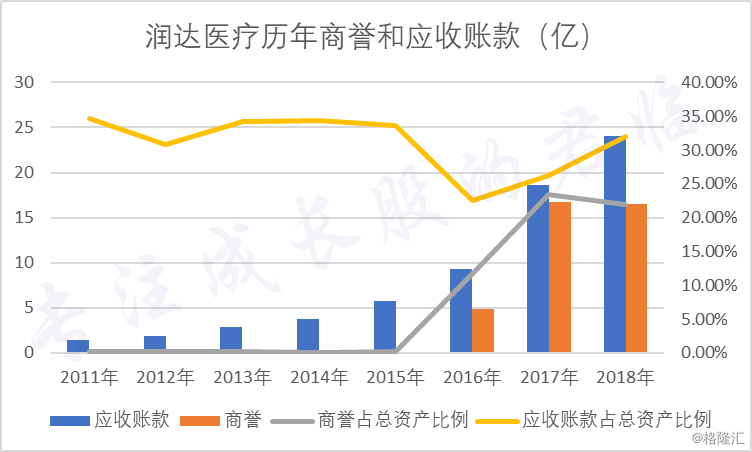

首先商誉和应收账款大幅增加。

数据来源:Choice

2018年,正如外界担忧的那样,计计提资产减值1.07亿元,其中计提应收账款坏账6722万元、计提长期股权投资减值准备1733万元、计提商誉减值准备1408万元、计提存货跌价准备137.08万元。

然后就是现金流非常难看。

数据来源:Choice

但是请仔细看上图,2018年现金流竟然破天荒地好转!

再看看预付款项和应付账款。

数据来源:Choice

随着业务规模扩大,预付款项基本稳定,相对非常少,而应付款项翻倍增长。

润达的上游大多是医疗企业巨头,平时很横,但是由于润达的销售额越来越大,腰板也硬了,有能力占用巨头的资金了(40-90天)。

这正是君临最喜欢的一点。

而且润达现金流差的一个重要原因,是在于华东以外地区新客户在第一个业务周期(6-9个月)需要前期垫款,也就意味着每多一个客户,现金流就要差一点,现金流越差甚至说明业务开展越多。

而当新客户过了第一个业务周期,对应的现金流就可以转正,而且是持续为正。

另一方面,面对高企的应收账款,唯有主动要账!

润达还真成立了要账团队,虽然2018年的实际效果在君临看来不理想,但是考虑到其客户都是医院,资质较好,加上政府要求国企/事业单位不要拖欠民企账款,这些钱,还是大概率可以收回的。

5

润达医疗就是这样一家非典型的体外诊断流通企业。

2018年,其集约化业务收入约18亿,占比为30%,增速45%。

而且君临相信这只是开始。

目前润达覆盖的医院数量为2000家左右,购买集约化服务的医院只有300家,其中还有部分是只尝试性地购买部分集约化服务,但是已经取得了非常好的业绩。

随着检验科在医院的地位越来越高、创收任务越来越大、医院对润达模式的了解越来越多,润达医疗迟早是他们的选择。

有趣的是,润达医疗一直很委屈,自己明明是提供高逼格系统化服务的,偏偏要被说成一个二道贩子。

就像小米,从不愿意被人称作手机公司。