下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华创证券

事项:

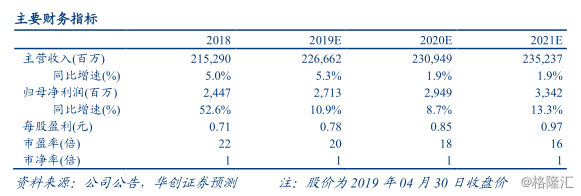

3月27日,公司发布2018年年度报告,全年公司实现营业收入2,152.9亿元,同比增长4.99%;归属净利润24.47亿元,同比增长52.43%;扣非后净利润13.63亿元,同比下降42.91%。2018年第四季度,公司实现营业收入526.93亿元,环比下降9.29%;归属净利润4.02亿元,环比下降47.59%;扣非后净利润-1.29亿元,环比减少10.5亿元。

评论:

第四季度毛利环比增加、非经常性损益致业绩大幅下滑。2018年第四季度,公司实现毛利22.79亿元,环比增加2.53亿元。虽管理费用下降2.07亿元、投资净收益增加2.89亿元和公允价值变动净收益增1.95亿元,但资产(含信用)减值损失大幅增加10.77亿元和资产处置收益下降1.03亿元等致业绩下滑。

全年贵金属等拖累公司毛利、减值减少等非经常性损益增加助业绩大增。主业:2018年,公司实现毛利78.18亿元,同比下降13.93亿元。所有业务板块毛利均有所下滑。阴极铜:毛利57.66(-0.27)亿元,仍为核心利润来源,沪铜年均价上涨784元/吨有所上涨,但铜矿产量下降0.13万吨和TC/RC下滑导致该板块毛利小幅下滑。贵金属:毛利2.1(-7.08)亿元,沪金和华通2#银年均价下跌4元/克和766元/千克,根据公司自产金5吨和自产银70吨推算,可知跌价或仅为部分原因。稀散金属和其他产品:毛利分别下滑2.01亿元和2.16亿元,前者主要因小金属价格整体低迷所致。

非经常性损益:2018年利润同比增加28.64亿元。其中减值损失同比减少4.86亿元,主要因坏账计提减少所致;投资净收益同比增加10.81亿元,主要因期货套保头寸平仓所致;公允价值变动收益同比增加6.42亿元,主要因会计准则变更所致。2018年资产减值合计18.51(-4.86)亿元,主要包含计提坏账准备13.69(-7.9)亿元;拉必司大吉矿业可能因环保关停产生的3.03亿元等,影响归母净利润17.09亿元。

盈利预测、估值及投资评级。根据市场,我们上调2020年铜价0.3万元/吨,新增假设2020年铜价5.6万吨,其余假设不变。则基于2019E/2020E/2021E铜价分别为5/5.3/5.6(万元/吨);铜矿产量21/22/23(万吨)等假设,预计公司的归母净利润分别为27.13/29.49/33.42(亿元),此前分别为29.16/29.56/-(亿元),对应的EPS分别为0.78/0.85/0.97(元/股),对应4月30日收盘价15.33元,PE分别为20/18/16(倍)。鉴于公司为A股纯铜资源龙头、铜价上涨弹性较大的标的,维持“推荐”评级。参考SW铜行业33倍的PE(TTM,中值)和公司自身长期20~25倍的估值,给予公司22倍的估值,对应目标价17元。

风险提示:铜金价格不及预期、资产减值超预期。