下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着国内物流需求的迅速发展,以及道路运输业的逐渐成熟,并伴随超载超限治理政策的逐步推进、以及GB 1589为核心的交运车辆制造技术基准地持续完善,不断推动专用汽车产业变革、升级。

一、公路治超政策加码,国内专用车产业正迎机遇期

近期,交运部办公厅发布《关于进一步规范高速公路入口治超工作的通知》(以下简称“通知”),“治超”再度升级,且大限将至,正加速国内专用车产业迎来新一轮的升级换代机遇期。

此次通知明确给出三个重要时间节点:

到2020年底,全国所有封闭式高速公路收费站入口完成检测设施建设和设备安装,全面实施入口称重检测,各省(区、市)高速公路货车平均违法超限超载不超过0.5%;

到2019年12月底前,区域内超过50%的高速入口完成称重检测设施安装;

到2020年9月底前,完成区域内所有高速入口称重设备安装。

二、治超政策升级叠加经济复苏周期,望推动半挂车市场增、换购需求释放

回顾国内“双超”治理政策及技术标准的演进趋势,对道路运输及专用汽车产业发展影响深远。最早可追溯至1989年交通部颁发《超限运输车辆行驶公路管理规定》,至今已持续近三十年,大致可分为以下三个阶段:

第一阶段,启动期。交通部在1989年底颁发《超限运输车辆行驶公路管理规定》,同期并颁发汽车设计基础技术标准GB1589,直接导致超长轴矩和货箱的大规格货车没落,多轴、半挂车和厢式车盛行,车桥企业和半挂车厂成最大受益者。1997年《公路法》颁布实施,“双超”运输管理首获法律保障,各省随即掀起一次大规模“治超”高潮,后经过五次修订完善。

第二阶段,集中治理(2000~2008年)。自2000年4月起,修订版《超限运输行驶公路管理规定》施行。2004年发改委、交通部、公安部共同对GB1589进行修订,上升至国家级别,并将原标准中的“汽车”改为“道路车辆”,同时纳入了三轮汽车和挂车的限值要求,进而带动了半挂车的出现和发展。同年6月国家九部委联合进行集中治理。2006年以后全国许多省市结合计重收费,逐步运用经济手段和行政手段综合治理超限超载。

第三、四阶段,分别是建章立制(2008~2010年)和常态治超(2011~2016年)阶段。

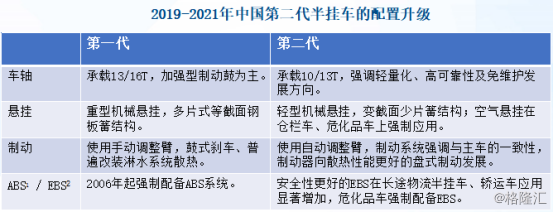

第五阶段,长效治理(2016年以后)。通过借鉴欧盟等先行市场经验,2016年颁布修订版GB1589-2016,明确了第二代半挂车的尺寸及结构,推进安全、高效的侧帘车、中置轴厢式车的发展。此时,国内牵引车的排放标准已上升至国5标准,发动机也提升至450~500匹马力,半挂车的标准已经严重滞后整个公路运输的发展。次年,国家有关部委颁布了GB7258-2017,明确了第二代半挂车的行走机构和安全装置,以适应当前背景。

总体而言,国内的技术及排放标准向欧美看齐,并带动产品升级,进一步推进产业及领先企业的发展。一般来说,更为严格的排放标准代表了发动机需具备更高的技术水平。我国的排放标准实施时间虽然晚于欧洲,但正加速追赶,尤其是国5的实施控制水平已相当于欧5标准。产品升级趋势下,带来成本提升,进一步带动产品价格的上行。

在产品升级的行业趋势下,以中国重汽和陕西重汽(潍柴动力子公司)为例,其重卡单车收入呈逐年上升趋势。陕西重汽2017年上半年平均每辆车单价为30.5 万,比2012 年上升了7.3%,不过但相比国外重卡,我国重卡的单价对比国外来看仍有较大提升空间。目前,我国主流重卡的价格位于25-40万之间,而欧美主流重卡价格位于80-100 万之间,是我国的两倍之多。

而从细分领域来看,半挂车市场望成这波趋势的主要受益者。据业内分析,根据2006年至2017年的牵引车和半挂车销量情况测算,牵引车与半挂车的配比大约在1:1.13左右,也就是在牵引车增长基础上,半挂车仍有上行空间。且与欧美当前大约1:3的标准,也有较大的上行空间,这主要因为欧美国家以甩挂模式为主流应用。

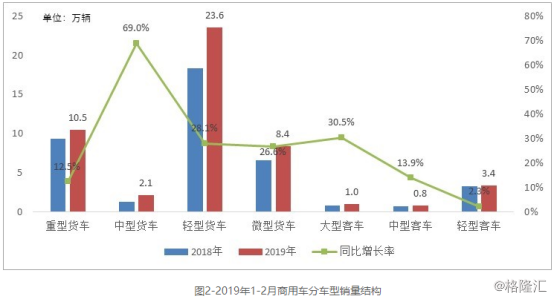

除政策外,受下游物流和基建拉动作用明显,所以经济周期也是影响半挂车产业发展的核心变量。回顾今年年初以来,一方面,基建项目密集批复、开工,各地重大项目投资计划纷纷推进,基建补短板步入快车道。另一方面,减税降费政策对释放企业活力和促进个人消费有一定的提振作用。在此背景下,2019年商用车市场开局良好。据中国汽车技术研究中心数据显示,2019年1-2月,商用车累计销量49.8万辆,同比增长23.2%。从车型结构来看,带动商用车增长的主要是轻卡和重卡,占商用车的比重分别为52.5%和23.5%,同比增长率分别为28.1%和12.5%。

(数据来源:中国汽车技术研究中心)

(数据来源:中国汽车技术研究中心)

据业内预计,随着国三及以下排放柴油货车的淘汰工作不断深化,多地政府发布或调整相关限行和淘汰补贴政策,由此带动的换购需求将是今年年商用车增长逻辑的主要支撑。今年7月1日,部分区域开始实施国六排放标准,对专用车销量有一定拉动作用。

小结

治超政策的再推进,叠加经济周期的持续复苏,将形成对半挂车增、换购需求集中释放的支撑,而环保升级加速国三车淘汰,也将为行业增长增添新动力。而半挂车乃高集中度市场,且存在规模效应。按销量计算,据弗若斯特沙利文数据显示,2017年全球行业CR5已达29.1%。伴随政策深入推进,市场集中度进一步提升,龙头的确定性溢价空间将进一步增大。

另一方面,2013年后行业产能扩张基本完毕,一方面主要企业新增资本开支降至较低水平,另一方面折旧和摊销减少,行业盈利呈上行趋势。以中国重汽为例,2011-2016年资本开支、折旧和摊销费用均有明显降低,而产能利用率显著提升,盈利向上。结合业内对政策、经济以及产能周期的拐点初步判断,可布局并把握相关机会。