下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

谈楼市投资,绕不开一个人。

地产圈内,“欧神”大名无人不知。

欧神本名欧成效,出生在福建,生长于上海,在现代中国,这两地历来盛产精明商人和铁腕政要。

靠投资房产起家的他,掌握极高的资金腾挪术,通过不断推高面积仓位滚大财富,在地产圈被数十万粉丝推崇备至,江湖人称“欧十亿”。

有趣的是,在他的观念中,房产投资人应该是“中流砥柱,国之栋梁”,而钟情于股市的投资者只能算末流,在投资圈的鄙视链中,和炒币的“下九流、无裤汉”几乎处于同一位置。

他说:

“总体而言,股市是一种智商税。炒股的人都是下九流,被人看不起。肉猪炮灰般一茬茬收割。”

关于股市,他几乎没有一句好话,我们将他的一些观点摘取如下:

1、中国股市的合理估值,是600点,它能卖2400点,七成五的估值,来自于“博彩业”;

2、股票的本质,也是空气币,A股市场的真实回报率是负数,每年-20%;

3、A股正在重蹈邮票的覆辙,随着技术的发展,赌场总是越来越多,老赌场没人去玩的。

诸位诸位,还请按捺下你即将喷涌而出的反驳冲动,今天的话题是楼市与股市,我们不妨先看看欧神到底哪里来的蜜汁自信,将我大国股市贬到十八层地狱的。

1

2001年,欧成效从一家世界500强快消品公司辞职返沪。

那时,刚刚市场化的中国楼市,就像一张满胀如月的弓箭,刚被射手轻轻松开,还没有闪耀着日后那般夺目的金光。

为了帮初恋女友退掉500块的定房意向金,欧成效两赴上海莘庄,一路看过了诸多楼盘。

那年他23岁,还是位每天16:30必看《谈股论金》盘后解析,19:00还要加看一场的铁杆股民。

最后,退钱的事没了下文,他对楼市的兴趣倒是冒了出来。

经过踩盘、分析,欧成效判断,上海楼市蕴含着巨大套利机会——内外环楼盘价格体系混乱,广大居民尚未对商品房的合理价值产生认知。

很快,他拿下了第一套——浦西江景房,成交价5700元/平,而同一纬度线上的“上海第一豪宅”——世贸滨江,挂牌价为18500元/平。

更为关键的是,欧成效发现楼市投资存在极高的“护城河”。

他说:

“玩房子的门槛比股票高不是一点点,买一套房子都要几百万,很多人一辈子买一套就非常辛苦了。”

“如果要总结出买房子的手法技巧的话,至少得买个七八套才有一点点经验。”

有意思的是,他对楼市的价值判断,却源于基本的价值投资理念——“基于内在价值来选择房产”。

王小波说:

“人在年轻时,最头疼的一件事就是决定自己这一生要做什么。”

初战告捷的欧成效,就这样找到他的人生目标,开始“All in”。

为了将家中所有闲钱投入楼市,不惜和执着股市投资的国企高管父亲拍桌大吵五个小时。

2009年,上海外环房价直逼两万,下半年,讲述房奴和小三的都市剧《蜗居》火遍全国,引发了社会对高房价的空前关注。

那时的欧成效,有20+本上海房产证。

但剧情如果继续单线发展下去,欧成效最多只可能是一个赌中地产红利,心无旁骛积攒房本的“野生财务自由仁波切”。

不会日后站在聚光灯下,接受信众的顶礼膜拜。

2

故事的转折,发生在2012年。

作为一名名牌大学毕业、家学渊源的话痨,欧成效仿佛有着无穷的表达欲,热衷于混迹各大楼市论坛,一来抒发买房见解;二来搜集情报。

但当时谢国忠、牛刀们的“楼市崩盘论”始终是市场主流,加之全社会对炒房行为极度蔑视鄙夷。

像他这样的楼市多头,遭到各路论坛打压、删帖、封号。

侬晓得伐,阿拉上海的模子,脑袋灵光、精明能干,他干脆另起炉灶,自建舆论阵地。

很快,由他主导的水库论坛成立,奉行自由主义精神,置顶不删帖,不封号的“水库宪章”。

在这里,欧成效系统性阐述了其自创的一系列楼市投资体系——“水库心法”。

彼时移动互联网风起云涌,他也从BBS的水库论坛写到了微信公众号。

随着2016年开始的新一轮全国房价暴涨,加之公众号无与伦比的传播能力,“心法”开始从圈内溢出并广为流传,领悟到其中精髓的信众,甚至将欧成效比作为其“盗火的普罗米修斯”。

而这套心法,揭示了楼市投资的本质、也从侧面对我们理解股市投资有所启发。

欧成效经常挂在嘴边的,是“体、用、术”。

简单来说:

体:指底层思维框架——经济学的逻辑。

水库心法的经济学,主要指奥派经济学;

用:即如何用思维框架对未来进行预判,将认知变现。

心法对楼市预判只有一个——上涨,理由是货币超发和宏观调控;

术:乃操作手法。

一是从营销的角度,解决选房的问题;二就是如何持续借到足够的钱。

这套逻辑一层层演绎下来,水库心法的终极目的就浮现出来,即“建立以房贷为中心的资产组合包”。

欧成效举了王健林靠万达广场起家的例子:

作为重资产项目,万达广场的租金回报约8%,属一般水平,远不及轻资产BAT的敛财速度,万达的疯狂扩张,明显不是靠经营所得。

万达广场建时100亿,建成200亿。

房价升值,才是大头。

如此般,王健林可以不停向银行贷款,然后杠杆式开发。

2006年的万达,不过4座万达广场,而现在有80座万达广场,还有70座在建。

这就是所谓的“杠杆式收购的债务”,操作的关键,就是上杠杆的能力。

在水库心法里,占篇幅最大的“术”,就是如何融资,换言之,它最擅长的地方就是如何融资。

看到这里,聪明的投资者应该很清楚了,水库心法成立的充分必要条件,有且只有一个:房价持续上涨,具体来说,就是“京沪永远涨”。

问题来了,房价能持续上涨吗?

您还别说,在现有的制度安排下,“京沪们”真的能永远涨。

3

1994年的分税制改革,是改革开放的一个重要历史分界点。

之前,多数部委没钱又没权,饿的嗷嗷叫;

之后,财权上收,部委财权事权双收,换地方饿的嗷嗷叫。

1998年,福利分房停止,房地产市场化改革启动。

与此同时,同年修订的《土地管理法》规定:

“农民集体所有的土地使用权不得出让、转让或者出租用于非农业建设”。

地方政府垄断土地一级市场的时代,就这样悄然来临了。

捞到一根救命稻草的地方政府,一个猛子扎入史诗般的城市化历史进程,在土地财政的康庄大道上一路狂奔。

也就在这一时期,“经营城市”被地方政府奉为圭臬。

驱动这一切的,无非是背后的土地生意。

住宅用地换土地出让金,工业用地换增值税、所得税,城投平台搞基建贷款。

GDP挂帅的KPI下,资产负债表膨胀的越快的地方官,顶戴花翎换的越勤。

讽刺的是,作为财富之母,土地反而在改革开放二十周年之际,回到了计划经济。

土地无法自由交易,既不能转变用途,也不能抵押贷款。

造成的结果,只能是几亿农民难以获得“财产性收入”,只能靠唯一可售的体力,暂住城市勉强糊口。

2017年,城镇居民(约占56%)的人均可支配收入约是农村的2.7倍以上。

换句话说,中国还有5.7亿人年人均可支配收入仅为13432元左右,每月差不多1千块出头。

1千块,这年头能买啥?

将产权和信贷局限在城市,只会造成数量庞大的农村人口,既没有承担信贷的抵押物,也没有什么消费能力,进而导致“产能过剩,需求不足”的伪命题。

各路研究报告所称某某行业和欧美差距大,但只能是“看得见却摸不到”的差距,道理就在这里。

正如秘鲁经济学家在那本著名的《资本的秘密》中提出的问题:

为什么资本主义经济模式在西方都取得了极大的成就,而它在很多发展中国家却停滞不前?

原因是多数发展中国家没有建立起把资产转换成为资本的机制,所以他们缺乏资本。

不仅如此,03年换届以来,有一句话开始流行:

中国,请停下你飞奔的脚步,等一等你的人民,等一等你的灵魂。

分饼的呼喊压过了做饼的声音。

煽情的话语夹杂在不同的利益诉求下,终于孵化出“宏观调控”这一巨兽,市场化改革步伐放缓,也就是这一时期,土地管制开始层层加码。

04年房地产首轮调控,06年磕磕绊绊出台18亿亩耕地红线,控制大城市新增用地......

早已融入全球市场的中国经济,以制造业立国,更依赖最便利且最便宜的海运和内河航运。

同时,由于分工细化带来的产业聚集效应,在市场调节下,无论产业还是人口,向沿海及内河中心城市聚集,是市场经济的基本规律。

制造业已大不如从前的美国,人口经济80%以上也位于沿海沿河100公里以内。

2016年美国人口按县市分布图 | 来源:网络

如果顺应经济规律,我国的经济人口也应该存在“二八效应”。

但宏观调控并不讲市场的逻辑。

2017年底,国土部一次媒体发布会上披露,2016年底,全国城镇建设用地总面积1.4亿亩。

这1.4亿亩,东北占10%,中部和西部占了50%,东部沿海省市仅仅分到40%。

更糟的是,2009-2017年,城镇建设用地增速越来越低,而且大半给了镇一级。

这样干的后果我们正在承受。

严厉控制特大城市扩张后的北京供地面积急剧萎缩 | 来源:统计局

中心城市房价如脱缰野马,三四线鬼城不断,库存高企,居民房租房贷支出越来越高、消费和生育意愿越来越低,城乡差别难以缩小。

继而触发一轮又一轮头疼医头,脚痛医脚,但不解决实际问题的“宏观调控”。

微观上,在竞争中脱颖而出的人群,无法像美国人那样,在乡野建别墅、办庄园,甚至培育自己的强势学区,抚育后代,实现真正的资本下乡,人才下乡。

那他们唯一的选择,只能是移民,国内挣钱国外花,落得个人人喊打的囧境。

这一整套财政税收、分权体制、土地制度以及层出不穷的“调控”,最后像组装了一个单向财富抽水机。

由下而上的汲取,而没有反哺。

这大体便是“京沪永远涨”背后的逻辑。

2008年,欧成效将其一年一度对楼市判断的三段论,瞩目地改为“因为宏观调控,所以房价飞涨”。

类似欧成效这样的精明人,正是看清了其中门道,所以才会将“杠杆囤房”包装为“建立以房贷为中心的资产组合包”,看似荒诞不经,但实则有坚实的现实土壤。

用上让人心惊肉跳的超高杠杆,卡位中心城市,房价翻一倍,“水库们”的本金就翻了十倍。

4

可惜的是,水库心法多数人学不来。

根据欧成效《楼市秘籍》速成篇中对全职炒房的步骤描述,其核心技术有三:

信用卡套现、假流水骗贷、代持术屯房。

在水库论坛上,养POS机的、打房产官司的、搞看房团接待的、办理流水证明的、卖炒楼秘籍的、传授笋盘诀窍的、开P2P现金贷的……

花样比戒赌吧的“窃格瓦拉们”丰富多了。

且不说其中的具体操作难度,就说其中打法律擦边球的各种手法就存在极大的风险。

上海电视台《法制特勤组》栏目不就报道过“黄晓婷事件”么?

大体是用极低的定金买大爷大妈的房子,在合同中耍花样,将违约条款的约定一边倒向买方。

比如买方不付钱要超过600天,卖方才可以解除合同;

比如买方不付钱每天只付万分之0.3的违约金。

对,这就是现实中的空手套白狼,几乎用零成本套住了卖方房屋,赚取期间房价升值差价。

这是个设计精巧的圈套,只要房子不过户,签购房协议是不受任何限制的。

这个黄晓婷,就是欧成效的徒子徒孙,东窗事发后,上海法院判决黄晓婷解除合同,并没收其定金。

但就法理来说,这种行为不仅涉嫌触犯民法,而且已涉嫌诈骗。

芒格有一句口头禅:

“如果我知道我会在哪死去,我就一定不会去那个地方”。

聪明的投资者,不能丢失本金,更不能冒着丢失自由的风险去挣钱。

这世界上有很多站着挣钱的法子,价值投资就是其中之一。

欧成效对股市的认知,很明显还停留在上世纪90年代的庄股横行时代,他的观点虽有失偏颇,但他指出很多人假装在投资,实则在投机,无疑值得警醒。

不过,A股的回报,相对于“杠杆囤房”来说,也许就是“-20%”;

但从绝对收益上看,沪深300的十年年化收益是8.15%,而一些优质行业的年化收益更高。

换言之,不需要费尽心机坑蒙拐骗,就能获得不错的收益。

更进一步,如果有基本的分析能力,选中其中的龙头公司,那回报率又是另一番风景。

比如在地产行业,买个龙头万科A。

2016年7月宝能第一次举牌万科时,万科早已是路人皆知的大白马,如果当时买入万科,到如今两年多时间,股价已接近翻倍。

这就是A股龙头公司的超额收益,和“京沪永远涨”一脉相承。

5

很多人研究企业,重点会考察其所属行业的成长性。

这没毛病。

但具体行业要具体分析,有些行业,光看成长性完全不够。

上文中“京沪永远涨”的基础,便是城市间在竞争中逐渐形成的集中度提升,形成稳固的城市格局。

正反馈下,核心城市会源源不断吸引人口和产业流入。

所谓一线放不下肉体,三四线无处安放灵魂,说的就是这个。

同理,在有些行业,市场份额也会慢慢向少数几家公司集中,同样形成稳固的行业竞争格局,而且这个格局很难被打破。

假如行业高速发展,行业的龙头公司会获得更快的发展速度和更高的利润。

就算行业低速甚至停止发展,龙头公司靠吞噬弱小对手的市场,同样会获得可观的利润。

格力就是典型,十多年股价上涨了上百倍,但空调行业不可能成长百倍,格力的超额收益,正是来自市场集中,规模效应叠加龙头溢价,利润率不断上升。

这样的公司会大幅超越行业涨幅。

所以,在君临的分析框架中,行业格局有时远比行业成长更有研究价值。

地产行业,正在上演行业快速集中的主旋律。

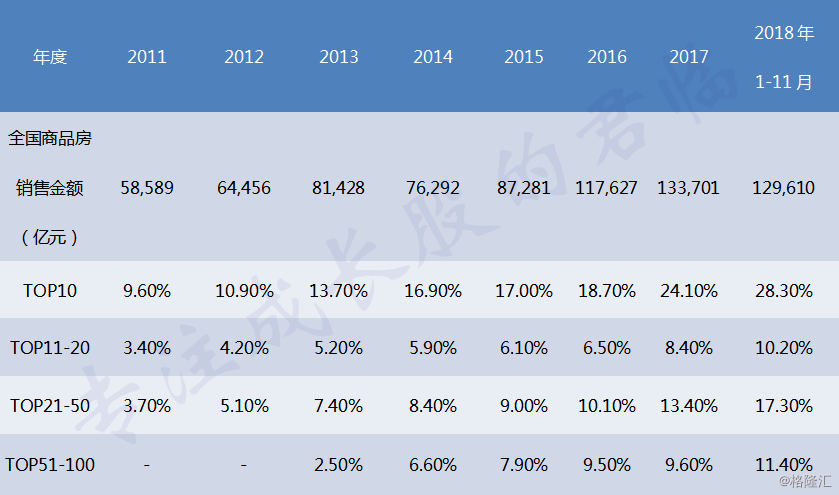

15-18年,TOP10房企市占率从16.9%大幅提升至28.3%,年增幅分别为0.1、1.7、5.4、4.2个百分点。

16年开始加速提升的集中度,伴随着同期地价快速上涨、出让门槛提高、限制条件增加,中小房企独立拿地并开发获利的难度大幅提升。

11-18年房企市占率 | 来源:克尔瑞

回顾11年以来的房地产市场:

13-14年,市场不景气,TOP10房企市占率增幅分别为2.8和3.2个百分点;

15-16年,房价逼空式上涨,市场景气,而大家都赚钱,则说明市场集中度提升困难,这两年TOP10房企市占率才提升1.8个百分点。

随后,更严厉的调控出台后,行业集中度又开始加速。

当市场价量齐跌时,销售停滞、回款放缓,加上政策调控和融资收紧,让地产龙头拿地便利、融资渠道、资本成本、产品溢价、多城市布局、周转快的优势开始凸显出来。

尤其是地价上涨,土地调控升级,拿地门槛提升以及融资收紧。

16年以来的核心城市房价大幅上涨,刺激房企扩张,这让土地市场竞争激烈,地价暴涨,同时“去杠杆”背景下融资收紧,让中小房企拿地难度大增。

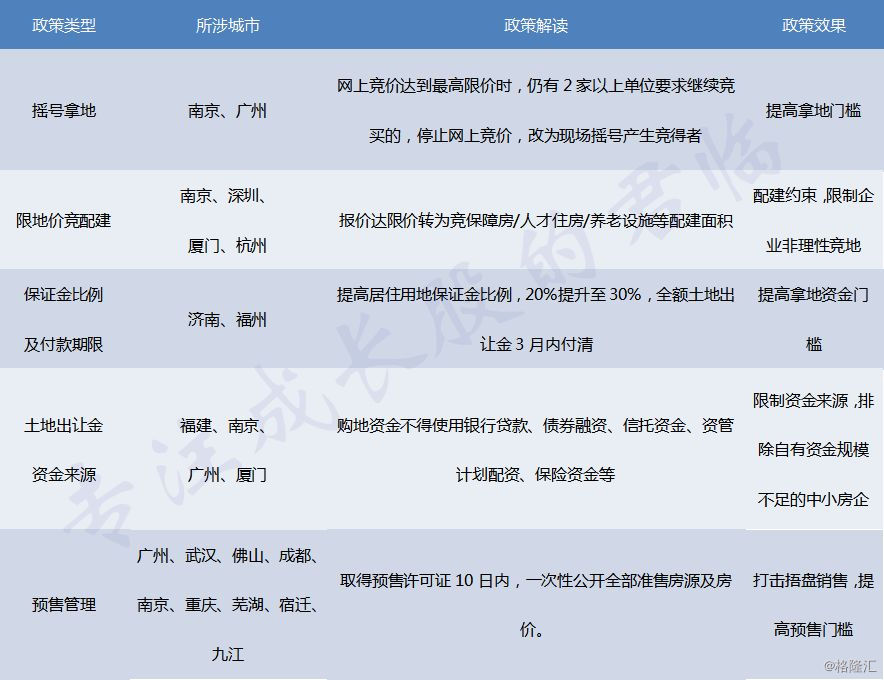

调控多年的主管部门,实战中积累了丰富的调控经验,核心城市出台的新一轮土地调控,无论是土地出让方式,还是资金来源限制,提高的保证金比例、更短的付款期限,都大大有利于综合实力更强的房企。

来源:克尔瑞

作为资金密集型行业,地产高度依赖融资,2018上半年启动的去杠杆、防风险,让房企融资渠道全面收紧,审批和监管趋严。

但大房企,无论从融资获取难度、利息成本、项目抵押物多寡上都比中小房企好太多。

寒冬中,龙头公司吞并了大量倒下的中小房企。

从后视镜看,过往地产行业集中度提升存在明显的周期性,但君临认为:

从16年以来的持续加速提升,是趋势性的,还有提升空间。

目前,我国龙头房企市占率和美国差不多。

但两国国情明显不一样。

其一、美国联邦制,弱干强枝,各州房地政策独立性强,而且土地私有、自由交易,消费者住House,对房屋个性化要求高,房企难以像我国一样标准化复制;

其二、美国已进入存量房市场,增量空间有限,我国城镇化尚在进行,还存在较大增量空间;

其三,我国地产黄金岁月催生大量中小房企,数量远超美国。

其四、“供给侧改革”下,“京沪永远涨”类似地区的土地资源持续流向大房企,2018年TOP10、11-20、21-50房企拿地占比,较2016年提升56%、92%和94%。

强者恒强,未来行业集中度将继续提升,这正是万科敢提出万亿营收计划的底气所在

所以具体选择投资标的,也应该从龙头企业中考虑。

6

4月19日,面对一季度天量社融,房价又有蠢蠢欲动态势,连续两次未聊楼市的政治局会议指出:

“坚持房子是用来住的、不是用来炒的定位,落实好一城一策、因城施策、城市政府主体责任的长效调控机制”。

“房地产长效机制”难产,调控难以放松,君临关于地产行业未来竞争格局的判断就不会出现偏差。

大家知道,成功的经济体都是相似的:

市场开放、土地流通、迁徙自由、企业私有、货币稳定……

而失败的经济体,则不是缺这个,就是缺那个,还通常补丁套补丁,调控完这个调那个。

经济制度不像文艺创作那样推崇参差百态,他更像一架严丝合缝,经历过成千上万次试错的精密机器。

而想要形成真正“房地产长效机制”,根子上解决房价屡调屡涨的问题,并没有什么中国特色。

无非是一方面改革现有的财政税收制度、赋予地方权责相匹配的收入和事权,另一方面放松对土地的管制,让市场决定土地的供给。

但这样的改革,范围广、影响深,还要面对根深蒂固的错误观念阻碍,改革难度之大超乎想象,远不是单设立个科创板这样的增量改革能比的。