下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国金证券研究所

总量研究中心

固收团队

基本结论

事件:4月25日国新办举行降低小微企业融资成本政策例行吹风会,会上央行领导回答了记者关于货币政策取向的提问。我们对此解读如下:

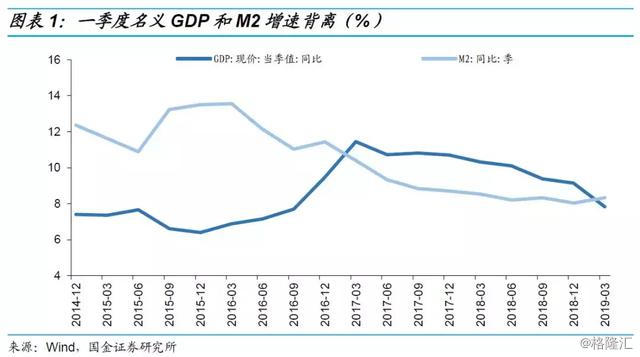

稳健货币政策总体上力度得当、松紧适度,原来并没有放松,现在也谈不上收紧,始终与名义经济增速相匹配。根据这个观点,考虑到一季度名义GDP增速大幅下降至7.84%,M2增速则反弹至8.33%,两者之间走势背离导致一季度宏观杠杆率小幅上升,从“防范金融风险”的角度考虑,确实存在阶段性边际调整的必要。

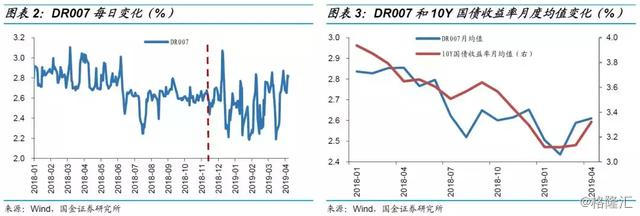

DR007是反映“松紧适度”的理想指标。4月份以来DR007震荡走高,表明货币政策边际上有所收紧。

利率市场化怎么做?我们判断未来改革的方向是推动基准利率向市场利率靠拢,逐步弱化甚至直接取消存贷款基准利率,未来对于加息、降息的判断应该以公开市场操作利率为锚,同时关注贷款基础利率的变化和引导作用。

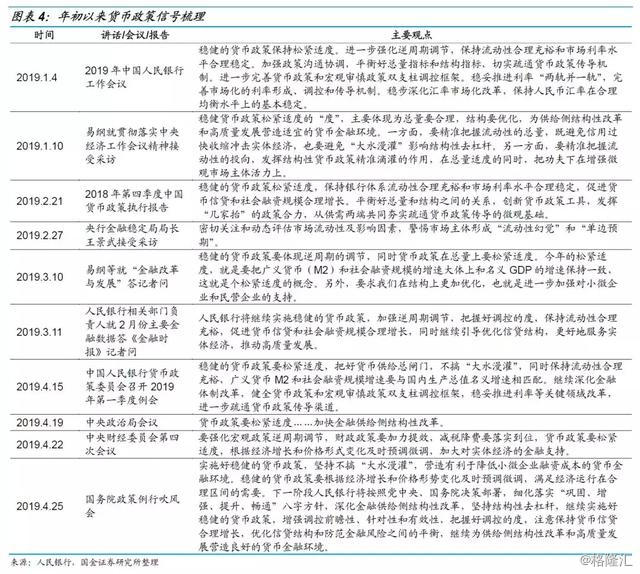

复盘年初以来央行各项报告、会议和讲话透露的信号,货币政策微调有迹可循。央行在确认了一季度经济阶段性稳定之后,认为在稳增长的前提下更需关注金融风险,实际上是对去年四季度以来天量社融信贷投放的自我修正。

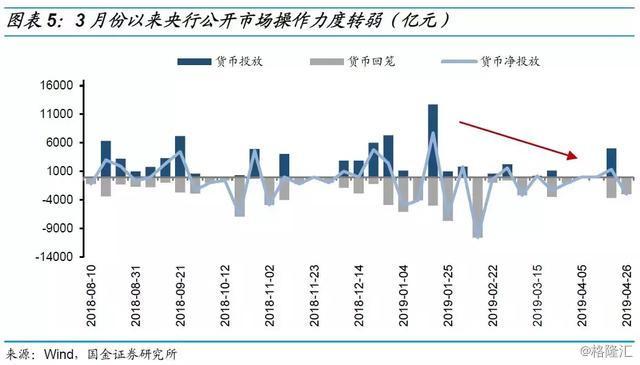

3月份以来,央行公开市场操作力度明显转弱,意味着此前DR007长时期运行在7天逆回购利率下方可能产生“流动性幻觉”,因此有意识引导市场利率中枢抬升,修正市场对于流动性宽松的单边预期。

央行货币政策微调,关键不在于资金价格中枢抬升的影响,而是市场预期的改变,短期内政策不确定性的上升导致投资者交易情绪的崩坏。

如何判断未来货币政策走势?建议观察通货膨胀率和就业等指标。

债市交易难度加大,等待新的预期差。相比于18年波澜壮阔的利率牛市,今年基本面和政策面的波动率有所上升,导致债市投资难度加大,投资者需要逐渐适应经济增长和货币政策二阶变化带来的预期调整。从一季度各项指标看,我们认为年内经济下行压力依然存在,包括社融、投资等多项指标下半年转弱可能性较大,考虑到“稳健的货币政策要根据经济增长和价格形势变化及时预调微调”的目标导向,“经济没那么好、货币政策没那么紧”的预期可能再度出现,从而带来新的上车机会。

风险提示:经济增长超预期;货币政策紧缩超预期。

近期货币政策走向成为影响资本市场的核心因素,市场讨论十分热烈。今日上午国新办举行降低小微企业融资成本政策例行吹风会,会上央行副行长等多位领导针对“货币政策松紧”问题作了详细解释,我们结合讲话内容解读,分析如下:

一、央行领导讲了啥?

总结起来,吹风会上央行领导发言主要针对市场关注的三方面热点问题作了回应:

1)货币政策松还是紧?稳健货币政策总体上力度得当、松紧适度,原来并没有放松,现在也谈不上收紧,始终与名义经济增速相匹配。这一观点和2018年月份周小川前行长讲话一脉相承:如果M2和名义GDP增长速度基本一致的话,从广义货币供应量的角度来讲就是不松不紧。从这个角度看,考虑到一季度名义GDP增速大幅下降至7.84%,M2增速则反弹至8.33%,两者之间走势背离导致一季度宏观杠杆率小幅上升,从“防范金融风险”的角度考虑,确实存在阶段性边际调整的必要。

2)如何判断货币政策的“松紧适度”?央行领导认为仅从资产价格变化或者公开市场操作情况判断货币政策松紧可能不是最直接的,建议关注银行间的回购利率如DR007等,因为资金价格能够反映资金的供求状况。那么,DR007走势如何?从月度均值看,2018年以来DR007基本上处于下降通道,只出现过两次明显反弹,一次是去年9月份,一次是今年4月份,相应的,债市行情和DR007走势高度相关,两次资金面收紧都引起10Y国债收益率同步回调。从波动率看,去年下半年DR007走势较为平稳,波动率处于低位,今年以来波动率明显上升,一定程度上可能压制市场交易情绪。整体来看,4月份以来DR007震荡走高,确实表明货币政策边际上有所收紧。

2)如何判断货币政策的“松紧适度”?央行领导认为仅从资产价格变化或者公开市场操作情况判断货币政策松紧可能不是最直接的,建议关注银行间的回购利率如DR007等,因为资金价格能够反映资金的供求状况。那么,DR007走势如何?从月度均值看,2018年以来DR007基本上处于下降通道,只出现过两次明显反弹,一次是去年9月份,一次是今年4月份,相应的,债市行情和DR007走势高度相关,两次资金面收紧都引起10Y国债收益率同步回调。从波动率看,去年下半年DR007走势较为平稳,波动率处于低位,今年以来波动率明显上升,一定程度上可能压制市场交易情绪。整体来看,4月份以来DR007震荡走高,确实表明货币政策边际上有所收紧。

3)利率市场化怎么做?央行领导认为利率市场化改革是一个连续的过程,目前存贷款利率上下限均已放开,贷款基础利率(LPR)等市场化的基准利率体系不断培育,利率走廊机制已初步形成,未来重点是实现市场利率和贷款基准利率“两轨合一轨”。利率市场化的目的在于提高利率传导效率、降低实体融资成本,因此我们判断未来改革的方向是推动基准利率向市场利率靠拢,逐步弱化甚至直接取消存贷款基准利率,未来对于加息、降息的判断应该以公开市场操作利率为锚,同时关注贷款基础利率的变化和引导作用。

二、两个维度看货币政策脉络变化

我们从政策信息和公开市场操作两个角度对近期央行货币政策思路进行了梳理,试图探寻在DR007中枢抬升的背后,到底发生了什么?

政策口径存在微调。复盘年初以来央行各项报告、会议和讲话透露的信号,货币政策微调似乎有迹可循。1月初易纲行长表示“要精准把握流动性的总量,既避免信用过快收缩冲击实体经济,也要避免‘大水漫灌’影响结构性去杠杆”;2月份央行金融稳定局局长王景武提出要密切关注和动态评估市场流动性及影响因素,警惕市场主体形成“流动性幻觉”和“单边预期”;4月份央行一季度货币政策例会重提“把好货币供给总闸门”。这意味着央行在确认了一季度经济阶段性稳定之后,认为在稳增长的前提下更需关注金融风险,实际上是对去年四季度以来天量社融信贷投放的自我修正。在经济数据超预期和猪价上涨带来的通胀压力下,“稳健的货币政策要根据经济增长和价格形势变化及时预调微调”。一方面随着经济增速目标淡化,逆周期调节和“大水漫灌”的必要性有所降低,另一方面从货币政策传导效果看,信用派生机制依然不畅,政策焦点在于结构性问题,一味“宽货币”只会推高资产价格,甚至助长近期有所升温的房价上涨势头。因此,货币政策边际上的由紧变松,符合情理。

央行公开市场操作力度明显转弱。3月份以来,央行日常货币政策操作出现了微妙变化,先是3月20日-4月15日间连续3周保持静默,而4月16日以来,仅通过公开市场操作投放了3,000亿元,同时缩量续作到期的3,675亿元MLF,此外在3月29日和4月23日两次辟谣“降准”传言,尽管4月24日开展了2,674亿元TMLF,但相比本周3,000亿的逆回购到期量,难以有效对冲。央行似乎认为此前DR007长时期运行在7天逆回购利率下方可能产生“流动性幻觉”,因此有意识引导市场利率中枢抬升,修正市场对于流动性宽松的单边预期。

央行公开市场操作力度明显转弱。3月份以来,央行日常货币政策操作出现了微妙变化,先是3月20日-4月15日间连续3周保持静默,而4月16日以来,仅通过公开市场操作投放了3,000亿元,同时缩量续作到期的3,675亿元MLF,此外在3月29日和4月23日两次辟谣“降准”传言,尽管4月24日开展了2,674亿元TMLF,但相比本周3,000亿的逆回购到期量,难以有效对冲。央行似乎认为此前DR007长时期运行在7天逆回购利率下方可能产生“流动性幻觉”,因此有意识引导市场利率中枢抬升,修正市场对于流动性宽松的单边预期。

三、后续政策怎么走?债市怎么看?

我们认为央行货币政策微调,关键不在于资金价格中枢抬升的影响,而是市场预期的改变,短期内政策不确定性的上升导致投资者交易情绪的崩坏,因此4月份以来收益率大幅回调也就不难理解。

如何判断未来货币政策走势?考虑到M2和名义GDP增速匹配原则是一个低频率的滞后指标,按照周小川前行长去年3月份的发言:可以观察通货膨胀率和就业等指标。短期来看,如果二季度CPI大幅走高,经济边际改善带来就业稳定,意味着货币政策大概率没有边际放松的可能;反之如果CPI短期波动后回落,扣除猪价、油价影响以外的核心CPI依然低迷,或者经济增长反复带来就业压力,意味着货币政策在边际上“由紧转松”的必要性大幅上升。

债市交易难度加大,等待新的预期差。相比于18年波澜壮阔的利率牛市,今年基本面和政策面的波动率有所上升,导致债市投资难度加大,投资者需要逐渐适应经济增长和货币政策二阶变化带来的预期调整。从一季度各项指标看,我们认为年内经济下行压力依然存在,包括社融、投资等多项指标下半年转弱可能性较大,考虑到“稳健的货币政策要根据经济增长和价格形势变化及时预调微调”的目标导向,“经济没那么好、货币政策没那么紧”的预期可能再度出现,从而带来新的上车机会。

四、风险提示

经济增长超预期;货币政策紧缩超预期。