下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:晴空万里

来源:国信固收研究

研究背景:通过复盘,自下而上来看,当前债券收益率曲线期限利差均处于历史中位数以上,曲线的陡峭化是否贡献了足够的安全垫?本文试图根据宏观基本面、货币政策周期和历史数据进一步分析论证。

研究方法:通过10Y-1Y利率债、10Y国开-1Y存单、10Y利率-R007利差在不同经济周期和政策周期的比较分析,研究当前市场是否有效反映了周期特征。

结论:(1)1年利率债当前水平被低估;(2)1年CD当前水平更被显著低估,有上行压力;(3)10Y 国开-R007 的利差反映曲线并不陡峭;(4)曲线陡峭或平坦合理性取决于经济周期和货币政策周期,短期市场已经有效地反映了周期性特征。(5)预计当前宏观经济处于复苏周期,政策时滞接近尾声,在预期不调整的条件下,期限利差大概率上行,利差变化可参考2012年底至2013年6月的走势。(文中所用数据截止于2019-4-12)

一、1年利率债当前水平被低估

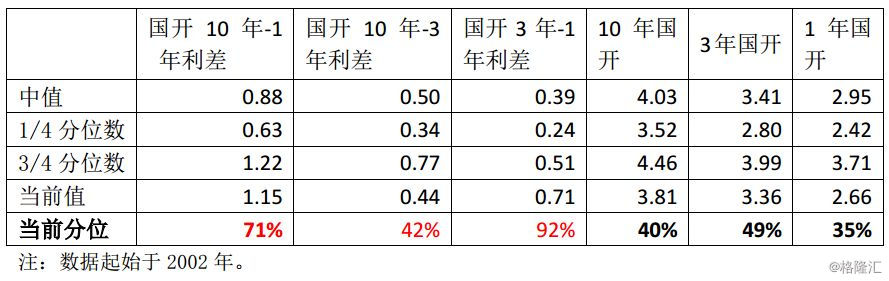

从国开债10年-1年的利差来看,当前利差是115bp,处于历史较高的位置71%。但当前情况下可否用1年代替短端利率,对于此我们持保留态度。

原因:二者投资者结构发生了变化。历史上1年国开和10年国开均有交易属性和配置属性,而从2017年开始,1年及1年以内的利率债的配置在再强,交易属性在下降,其背后是由于货币基金的发展壮大以及银行理财产品户的转型,5%现金短债比的配置使1Y内的利率债具有明显的刚性配置属性,换言之,监管利差压低了1年以内利率债水平。

将【10年-1年】利差分解成【10年-3年】利差和【3年-1年】利差,则更清楚地发现,3年-1年利差处于历史92%的分位水平,而10年-3年的利差在42%的分位水平。如果想要观察1年的曲线可以用一年国股行同业存单的利率走势,存单是银行负债中对利率最敏感的部分。但由于同业存单2013年底在推出,2016年开始扩容推广,历史数据较短。

二、1年存单当前水平更被显著低估,有上行压力

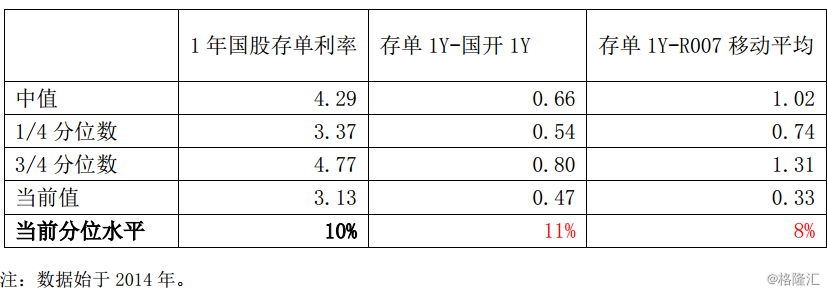

(1)和R007相比,1年存单利率过低;1年存单和R007利差处于历史上8%的分位数水平。回顾2018年下半年,1年国股CD还平稳在3.5%左右,当时的融资成本在2.7%左右;当前,1年国股CD仅为3.13%,而融资成本2.8%,甚至比2018年下半年还高。

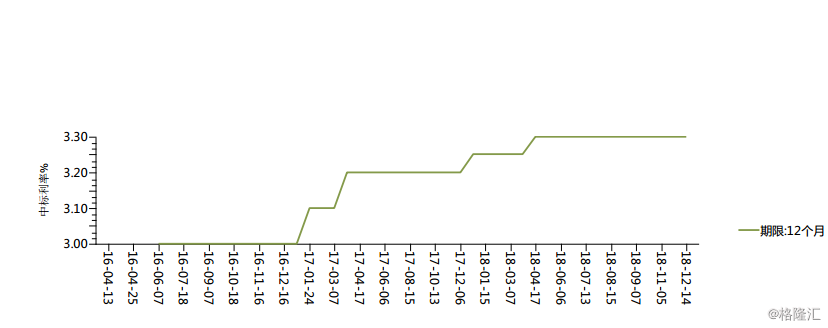

(2)和货币政策政策利率走廊相比,1年存单利率也偏低。2018年4月,MLF利率走廊提升5bp至3.3%。当前3.13%的1年国股存单低于3.3%MLF利率。

图:利率走廊上限提升,MLF利率2018年4月提5bp至3.3%

(3)存单利率被低估,有其投资者结构变动的因素,1年存单利率有上行压力

从目前的同业存单和融资成本的利差比较来看,同业存单杠杆价值不高,总体以新增配置需求不强,包括理财、券商产品基金等非法人机构今年一季度是大幅减持存单的。

但观察3月底的投资者持仓数据,农商行、农合行以及信用社为什么增持较多的同业存单,主要原因在于:一是资金不能出省,之前做的省外同业存款需求转移到同业存单;二是久期风险和信用风险偏好很低;三是年初以来存款回流还不错,而信贷投放节奏较慢,所以先用存单填仓位。另外外近期农信系统查票据较严,票据投放放缓,所以各种原因导致农信系统对于同业存单的需求较强。但也可以预期,随着信贷的投放以及后面监管的放松,同业存单的需求应会下降。

综上所述,我认为同业存单的需求边际可能会减弱,同时考虑到融资成本以及同业存单绝对利率较低,同业存单利率有上行压力。

三、10Y 国开-R007 的利差反映曲线并不陡峭

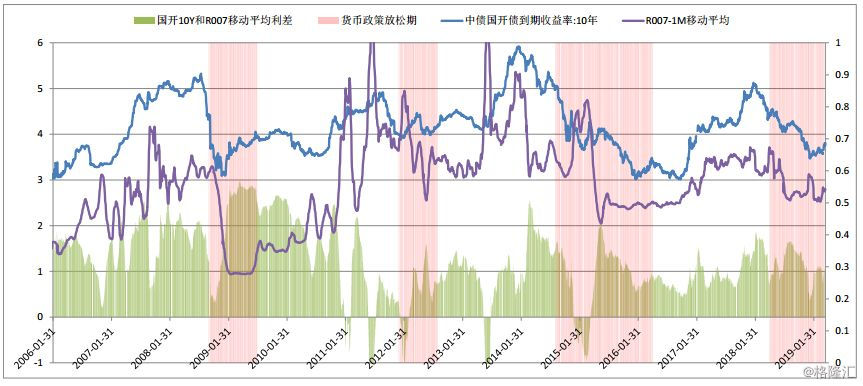

另外一个更能反映短端市场的指标R007也可以代替1年国开债,R007其是反映市场流动性融资成本和央行政策的综合体现。由于R007自2017年起季节效率比较明显且波动性明显加大,因此用R007一个月的移动平均来衡量短端市场。

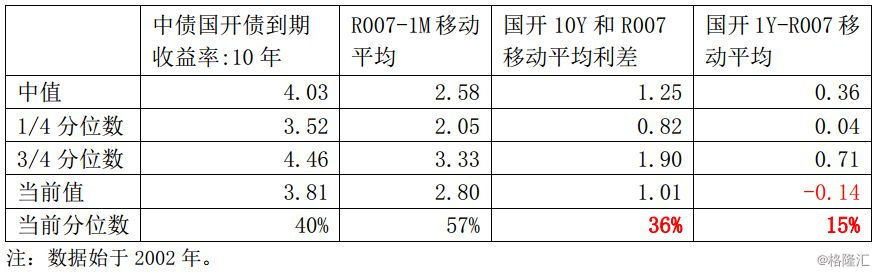

从10年国开-R007利差来看,处于历史36%分位数,并不显著高,也就是相对于货币市场利率方面,长端利率高利率并不是突出地高。另外1年国开和R007年利差来看,是 -14bp,处于历史15%的分分数水平,显示,相对于现在融资成本来讲,1年国开债的利率显得特别地低。

国开10年-R007利差,当前水平和2016年相比显得略低,2016年整体融资成本更低且波动性更小。当前水平和2018年下半年相比也比较低,2018年下半年融平均融资成本虽然高于当前,但当时的长债利率较高,10年-R007的利差仍然足够大,2018年三季度先是牛陡,四季度过滤到牛平,今年再向熊陡过渡。

四、不同期限利差取决于不同的经济和货币政策周期

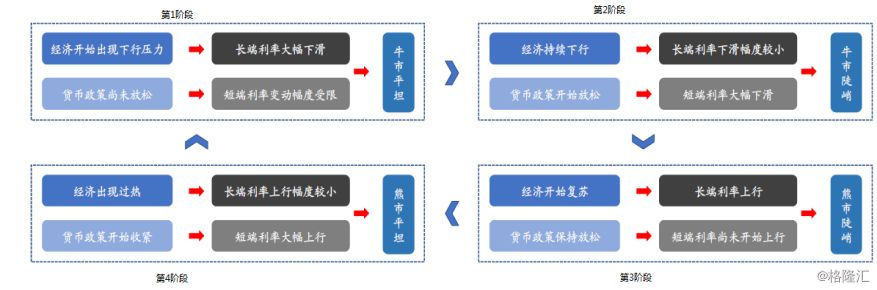

曲线陡峭或平坦合理性取决于经济周期和货币政策周期,短期市场已经有效地反映了周期性特征。下图是一个传统的债券周期的4个阶段:

第一阶段,牛市平坦,经济出现下行压力,但货币政策并未放松的阶段,长端下行高于短债下行,呈现牛市平坦。如2018年的一季度。

第二阶段,牛市陡峭。经济持续下行,货币政策开始放松,如2018年的二季度,短端利率大幅下行,期限利差走高。

第三阶段,熊市陡峭,经济开始复苏,但货币政策仍然保持宽松,长端利率上行,短端利率变动不大,期限利差呈扩大走势。当前宏观经济处于复苏周期,政策时滞接近尾声,属于熊陡的阶段。

第四阶段,熊平,经济过热,货币政策收紧,短端上行大于长端上行。

当前宏观经济处于复苏周期,货币政策时滞接近尾声(见盛松成文:为什么这一次政策时滞比以往长?),目前多项宏观政策逆周期调节的力度较大,一系列稳增长、调结构的政策措施逐步落实。预计2019年投资、消费、出口三大经济增长驱动力不会出现较大幅度下滑,我国经济二季度有望企稳,全年经济增长可能呈“前低后高”态势。

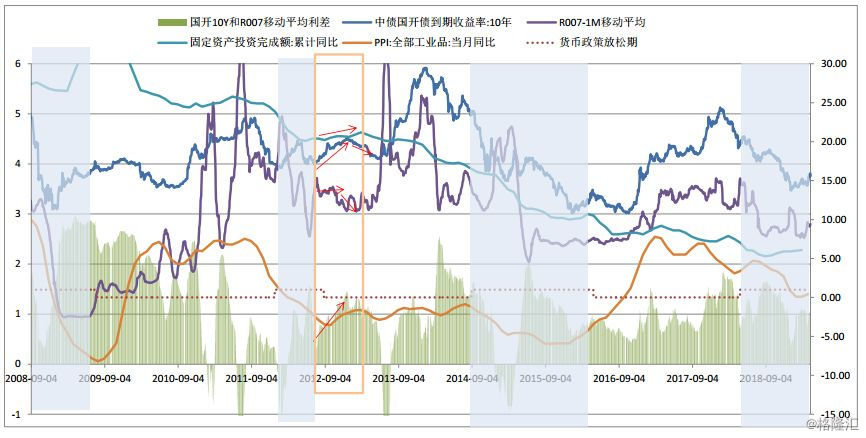

预期不调整的条件下,曲线利差大概率先上行,可参考2012年底至2012年12月的走势,但如果经济再次下行,长端利率下行带动曲线利差也会再次被压缩,见2013年初。2012年7月最后一次降息,一直到2013年6月份之前,货币政策维持稳定,R007先是维持在相对高的水平后下降,长债利率从7月一直到12月均上行40BP,曲线呈现熊陡。2012年下半年经济背景是复苏,数据上从PPI和固定资产投资回升得到验证。

但2013年2月PPI和固定资产投资短周期内见顶回落,直到2013年6月之前货币政策保持稳定,带动2013年1月到2013年6月长债利率有30BP的回落。期限利差上表现为牛平。